Налоговая реформа по НДС – 2026, версия 2.0: как подготовиться к изменениям

С 2026 года планируют повысить основную ставку НДС с 20 до 22 процентов и сократить список освобождаемых от НДС операций. Правительство 29.09.2025 внесло в Госдуму законопроект.

Повышение основных ставок

Со всех отгрузок в 2026 году нужно будет платить НДС по ставке 22 процента, а не 20 процентов (подп. б п. 8 ст. 2 проекта). Льготную ставку НДС в 10 процентов обещают сохранить для всех социально значимых товаров – это продукты питания, лекарства и медицинская продукция, товары для детей и др. (информация Минфина от 24.09.2025).

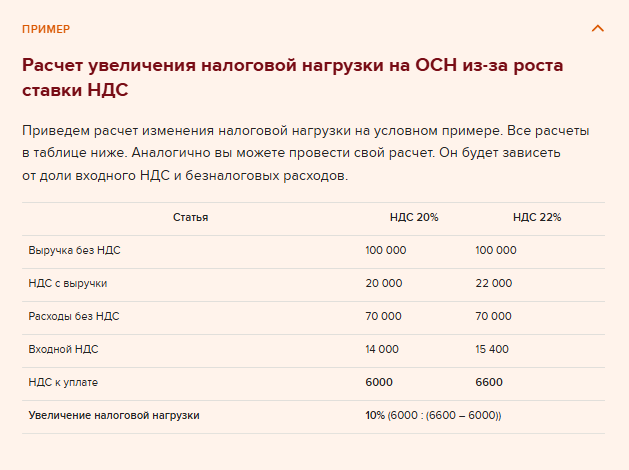

Из-за повышения основной ставки НДС на 2 процента налоговая нагрузка может увеличиться незначительно, если у вас суммы входного и исходящего НДС сопоставимы. При высокой доле расходов без НДС разница может оказаться существенной и это нужно учитывать при налоговом планировании. Покажем расчет на примере ниже.

Повышение основных ставок

Со всех отгрузок в 2026 году нужно будет платить НДС по ставке 22 процента, а не 20 процентов (подп. б п. 8 ст. 2 проекта). Льготную ставку НДС в 10 процентов обещают сохранить для всех социально значимых товаров – это продукты питания, лекарства и медицинская продукция, товары для детей и др. (информация Минфина от 24.09.2025).

Из-за повышения основной ставки НДС на 2 процента налоговая нагрузка может увеличиться незначительно, если у вас суммы входного и исходящего НДС сопоставимы. При высокой доле расходов без НДС разница может оказаться существенной и это нужно учитывать при налоговом планировании. Покажем расчет на примере ниже.

Ставку 10 процентов сейчас вы применяете при продаже товаров из перечней Правительства, в том числе при реализации протравленных семян сельхозкультур, племенного скота и печатных СМИ. Будет ли Правительство менять эти перечни, пока неизвестно. В законопроекте нет поправок в пункт 2 статьи 164 НК.

Сокращение льгот

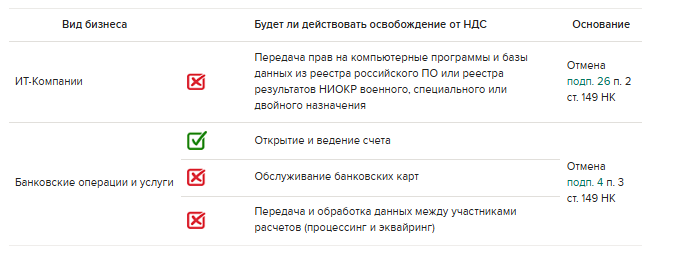

Из перечня освобожденных от НДС операций планируют исключить часть банковских операций и передачу исключительных прав и прав на использование софта из реестра российского ПО. Планировалось, что льготы из статьи 149 НК значительно сократят. Однако в законопроекте отмена освобождения от НДС коснулась только двух сфер бизнеса. Не исключено, что перечень освобожденных от НДС операций еще сократят.

Для каких операций в 2026 году отменят освобождение от НДС (проект)

Сокращение льгот

Из перечня освобожденных от НДС операций планируют исключить часть банковских операций и передачу исключительных прав и прав на использование софта из реестра российского ПО. Планировалось, что льготы из статьи 149 НК значительно сократят. Однако в законопроекте отмена освобождения от НДС коснулась только двух сфер бизнеса. Не исключено, что перечень освобожденных от НДС операций еще сократят.

Для каких операций в 2026 году отменят освобождение от НДС (проект)

Как подготовиться. Проведите ревизию всех длящихся договоров, которые не закроете до конца 2025 года. Чтобы избежать начисления НДС по повышенной ставке, по возможности закройте договоры до 2026 года.

Пока не наступил 2026 год, есть время согласовать с покупателями изменение условий. Для этого к договорам нужно заключить допсоглашения.

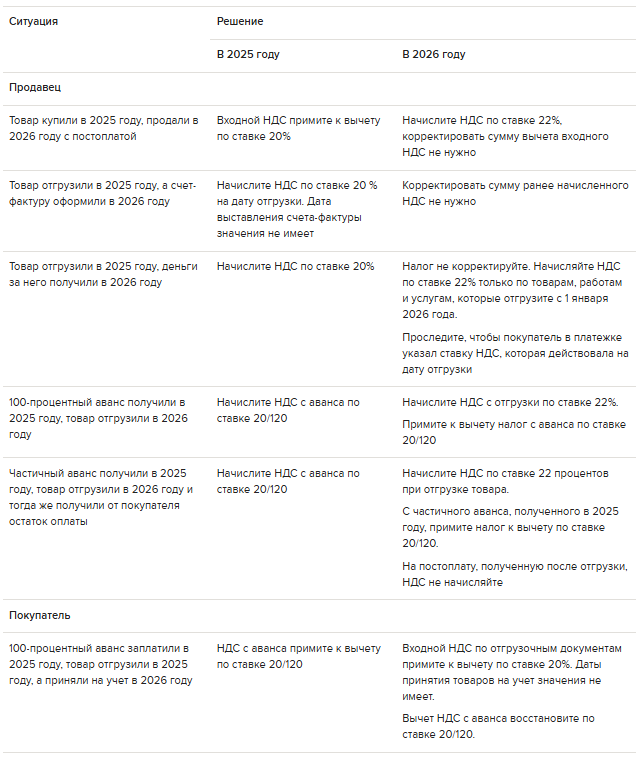

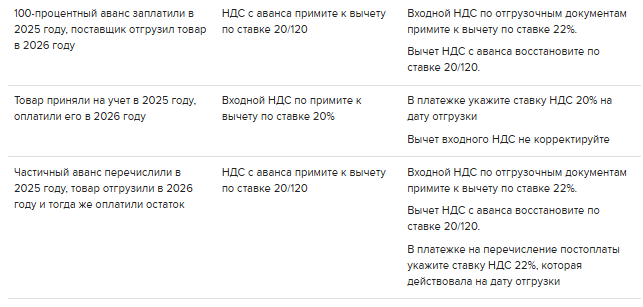

По всем отгрузкам 2026 года вы будете применять повышенную ставку НДС в 22 процента. Правила расчета НДС в переходный период Минфином и ФНС пока не установлены. Поэтому можно воспользоваться разъяснениями из письма ФНС от 23.10.2018 № СД-4-3/20667@. В таблице ниже – порядок расчета НДС по переходящим договорам с решениями для продовца и покупателя.

Как начислять НДС по договорам, заключенным до 01.01.2026

Пока не наступил 2026 год, есть время согласовать с покупателями изменение условий. Для этого к договорам нужно заключить допсоглашения.

По всем отгрузкам 2026 года вы будете применять повышенную ставку НДС в 22 процента. Правила расчета НДС в переходный период Минфином и ФНС пока не установлены. Поэтому можно воспользоваться разъяснениями из письма ФНС от 23.10.2018 № СД-4-3/20667@. В таблице ниже – порядок расчета НДС по переходящим договорам с решениями для продовца и покупателя.

Как начислять НДС по договорам, заключенным до 01.01.2026

Учитывайте изменения по НДС на УСН, если работаете с упрощенцами. Большинство из них с 2026 года станут плательщиками НДС, поскольку в рамках налоговой реформы планируют в шесть раз снизить лимит доходов на УСН для целей НДС: с 60 до 10 млн руб.

Инструкции

Применять повышенную ставку НДС в 22 процента вы должны вне зависимости от того, предусмотрите ее в договоре с контрагентами или нет. Чтобы избежать споров, целесообразно договориться с контрагентами заранее. Ниже – инструкции, которые в этом помогут.

Инструкции

Применять повышенную ставку НДС в 22 процента вы должны вне зависимости от того, предусмотрите ее в договоре с контрагентами или нет. Чтобы избежать споров, целесообразно договориться с контрагентами заранее. Ниже – инструкции, которые в этом помогут.

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik

Получить консультацию