Как проверить бухгалтерскую отчетность

Чтобы избежать проблем с проверяющими и обеспечить точность данных, проверьте бухгалтерскую отчетность. Мы подготовили пошаговое руководство с новыми требованиями ФСБУ 4/2023. Включает полезные памятки, инструкции и примеры. Поможет подготовить отчетность, соответствующую всем стандартам. Подробно разберем каждый шаг, чтобы бухгалтер мог подготовить и проверить отчетность по всем стандартам.

Шаг 1. Сверьте отчетность с учетной политикой

Единообразие применения. Убедитесь, что все положения учетной политики, которые касаются составления бухгалтерской отчетности, были последовательно применены в течение отчетного периода и при составлении отчетности.

Изменения в учетной политике. Если в течение отчетного периода были внесены изменения в учетную политику, проверьте их раскрытие в пояснениях к отчетности.

Шаг 2. Оцените существенность информации

ФСБУ 4/2023, как и предыдущие стандарты, опирается на принцип существенности. Проверьте, вся ли информация, которая может повлиять на решения пользователей отчетности, раскрыта. Несущественные детали могут быть опущены, но существенные ошибки или упущения недопустимы.

Светлана Смирнова

ACCA DipIFR, к. э. н., налоговый консультант 1 категории, аудитор с 1995 года, участник заседаний рабочей группы ФННРБУ БМЦ по разработке ФСБУ, ведущий преподаватель Института/Учебного центра МФЦ (Международного Фондового Центра)

Ирина Петухова

шеф-редактор Системы Главбух, член Комитета БМЦ по рекомендациям

Шаг 1. Сверьте отчетность с учетной политикой

Единообразие применения. Убедитесь, что все положения учетной политики, которые касаются составления бухгалтерской отчетности, были последовательно применены в течение отчетного периода и при составлении отчетности.

Изменения в учетной политике. Если в течение отчетного периода были внесены изменения в учетную политику, проверьте их раскрытие в пояснениях к отчетности.

Шаг 2. Оцените существенность информации

ФСБУ 4/2023, как и предыдущие стандарты, опирается на принцип существенности. Проверьте, вся ли информация, которая может повлиять на решения пользователей отчетности, раскрыта. Несущественные детали могут быть опущены, но существенные ошибки или упущения недопустимы.

Совет

Методы проверки существенных показателей отчетности закрепите во внутреннем положении о системе внутреннего контроля. Регулярное проведение контрольных мероприятий снизит риски допущения ошибок и прочих погрешностей при составлении бухгалтерской отчетности

Система внутреннего контроля – СВК у каждой компании своя. Методы проверок могут быть различными. Однако любые способы проверок должны обеспечить эффективность работы СВК.

При прохождении обязательного аудита предъявите аудиторам документ о работе СВК и документальное подтверждение о регулярном мониторинге учета и процесса составления отчетности. При хорошей работе СВК у компании больше шансов получить немодифицированное (положительное) аудиторское заключение о достоверности бухгалтерской отчетности (МСА 315, 500, 700).

Какие показатели существенны. Все показатели, которые указаны на «лице» форм отчетности, которую готовят не в упрощенном виде, считают существенными. На ее критерии влияют количественные и качественные показатели.

Более детальное раскрытие строк отчетности в подстроках определяется по количественному критерию существенности (п. 7.4 ПБУ 1/2008), которую определяет компания. Однако он должен быть не ниже 5 процентов от общей величины соответствующего показателя отчетности. Например, как это рекомендовано в ПБУ о детализации выручки и себестоимости (п. 18.1 ПБУ 9/99, п. 21.1 ПБУ 10/99).

При проверке аудиторами бухотчетности на достоверность выявляется качественный показатель существенности. Также он определяется при сверке отчетности с декларациями налоговыми инспекторами на выборочной основе – смотрят не все показатели, а только существенные. Существенность в данном случае определяется уже не компанией, а проверяющими лицами по их внутренним методикам.

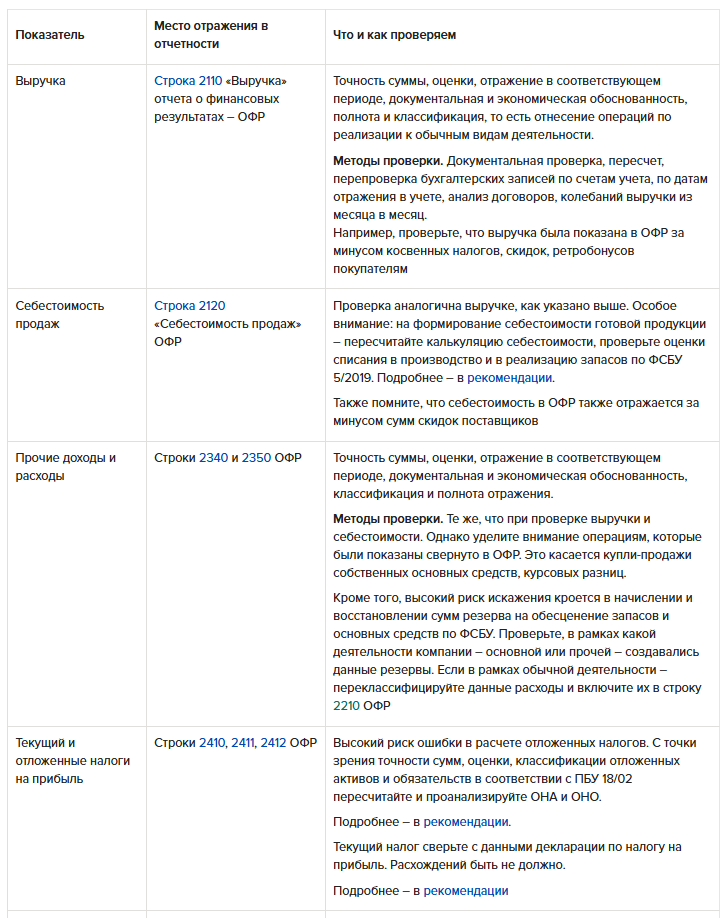

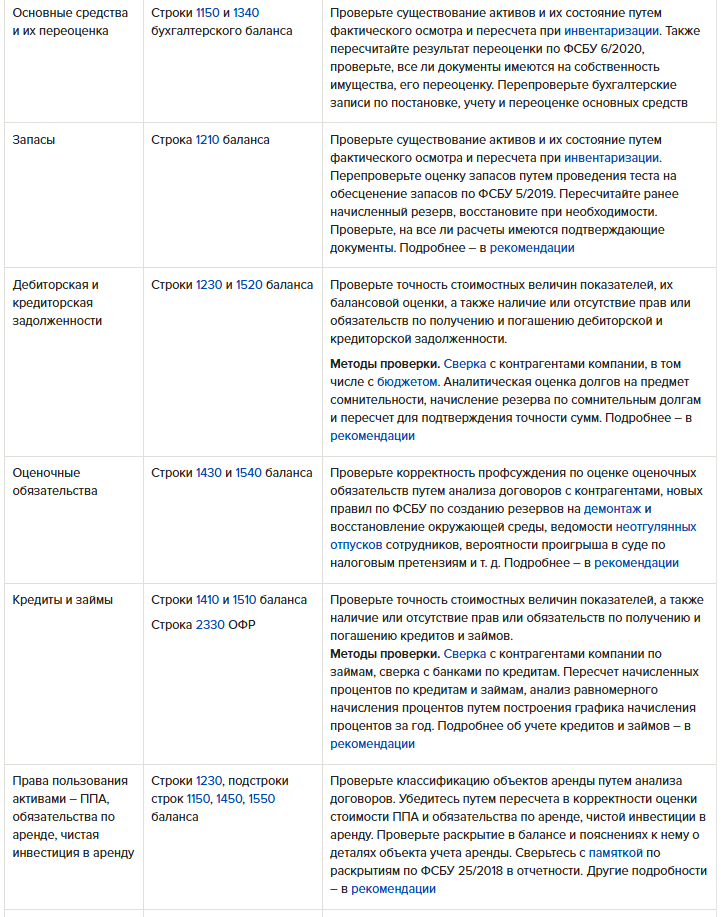

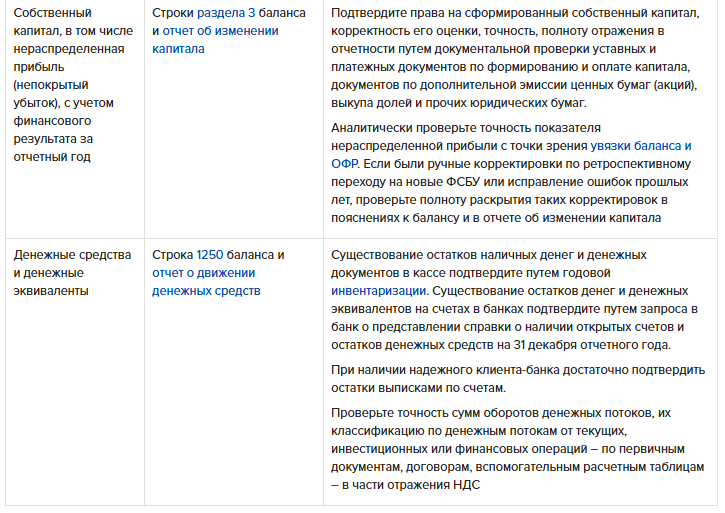

Далее приведем перечень показателей отчетности, которые чаще всего считаются существенными по выборке аудиторов. В таблице 2 указан перечень таких показателей и методы их проверки, которые могут быть включены в положение о системе внутреннего контроля любой организации.

Таблица 2. Перечень существенных показателей отчетности для обязательной проверки

Более детальное раскрытие строк отчетности в подстроках определяется по количественному критерию существенности (п. 7.4 ПБУ 1/2008), которую определяет компания. Однако он должен быть не ниже 5 процентов от общей величины соответствующего показателя отчетности. Например, как это рекомендовано в ПБУ о детализации выручки и себестоимости (п. 18.1 ПБУ 9/99, п. 21.1 ПБУ 10/99).

При проверке аудиторами бухотчетности на достоверность выявляется качественный показатель существенности. Также он определяется при сверке отчетности с декларациями налоговыми инспекторами на выборочной основе – смотрят не все показатели, а только существенные. Существенность в данном случае определяется уже не компанией, а проверяющими лицами по их внутренним методикам.

Далее приведем перечень показателей отчетности, которые чаще всего считаются существенными по выборке аудиторов. В таблице 2 указан перечень таких показателей и методы их проверки, которые могут быть включены в положение о системе внутреннего контроля любой организации.

Таблица 2. Перечень существенных показателей отчетности для обязательной проверки

При подготовке и проверке отчетности компании можно следовать советам аудиторов и рекомендациям Минфина по проверке отчетности.

Шаг 3. Проверьте каждую форму и их взаимоувязку с другими отчетами

После составления отчетности проверке подлежат все ее показатели на выполнение требований Минфина. Информация должна быть полно отражена, полезна, нейтральна, последовательна и сопоставима. Существенные показатели отчетности проверяют более детально – на достоверность во всех существенных аспектах (п. 6 Концепции бухучета в рыночной экономии). Подробнее об этом читайте в этом материале.

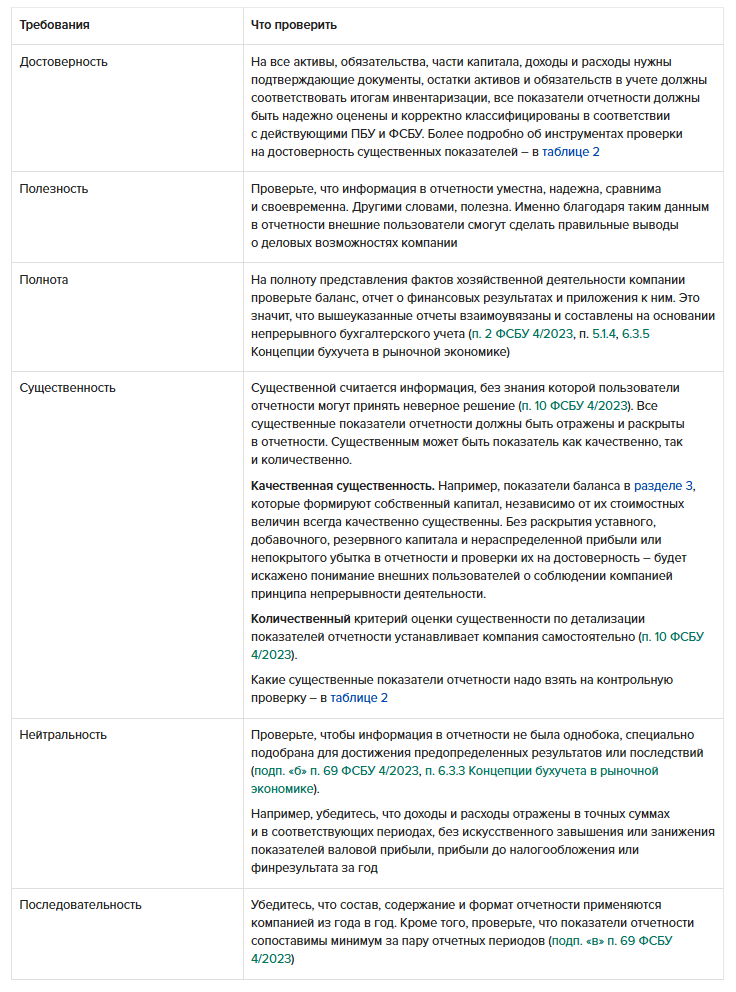

В начале января каждого года Минфин выпускает рекомендации аудиторам по проверке бухгалтерской отчетности. Там содержатся контрольные точки в виде требований к отчетности, которые надо проверить. Соответственно, у аудиторов и министерства одинаковый перечень обязательных критериев проверки отчетности. Подробнее о требованиях – в таблице 1 ниже.

Таблица 1. Что надо проверить в отчетности согласно требованию Минфина

Шаг 3. Проверьте каждую форму и их взаимоувязку с другими отчетами

После составления отчетности проверке подлежат все ее показатели на выполнение требований Минфина. Информация должна быть полно отражена, полезна, нейтральна, последовательна и сопоставима. Существенные показатели отчетности проверяют более детально – на достоверность во всех существенных аспектах (п. 6 Концепции бухучета в рыночной экономии). Подробнее об этом читайте в этом материале.

В начале января каждого года Минфин выпускает рекомендации аудиторам по проверке бухгалтерской отчетности. Там содержатся контрольные точки в виде требований к отчетности, которые надо проверить. Соответственно, у аудиторов и министерства одинаковый перечень обязательных критериев проверки отчетности. Подробнее о требованиях – в таблице 1 ниже.

Таблица 1. Что надо проверить в отчетности согласно требованию Минфина

Рекомендации Минфина аудиторам по проверке отчетности за 2025 год появятся в конце года. Все рекомендации Минфина собраны в справочнике Системы Главбух. Следите за обновлениями.

Бухгалтерский баланс

После того как составили баланс, проверьте следующее:

– актив баланса всегда равен его пассиву;

– в балансе нет отрицательных величин, указанных в скобках. Исключение – строка 1370 в случае убытка и строка 1320;

– НДС с авансов показан свернуто;

– ручные корректировки по ретроспективному пересчету сравнительных показателей внесены;

– все развернутые сальдо субсчетов из оборотно-сальдовой ведомости – ОСВ попали в баланс;

– баланс взаимоувязан с другими бухотчетами и декларациями.

Для того чтобы убедиться, соответствует ли баланс всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки баланса, не противоречит ли баланс другим отчетам бухотчетности.

Отражение ФСБУ в балансе. Если компания имеет на балансе запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить баланс с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018. В зависимости от способа перехода – ретроспективно или упрощенно без ретроспективы – будет составляться баланс.

Увязка баланса с декларациями. При сдаче бухгалтерской отчетности в ИФНС для размещения ее в ГИР БО проверьте контрольные соотношения баланса. Если контрольные соотношения строк бухгалтерской отчетности нарушены, компания получает уведомление с кодом той или иной ошибки.

Помимо проверки контрольных соотношений внутри баланса налоговая проверяет увязку показателей баланса с декларациями.

Если возникают расхождения, требует их объяснить.

Разницы с декларациями возникают всегда, но их можно объяснить. Например, расхождения связаны с особенностями составления бухгалтерской и налоговой отчетности.

Баланс отражает годовые остатки активов, обязательств и капитала, а декларации – обороты по операциям за определенные промежутки времени – либо нарастающим итогом, квартал, полугодие, девять месяцев и год, либо поквартально. Кроме того, часть показателей может быть свернута в балансе. Например, НДС с авансов.

Некоторые показатели как несущественные включены в одну строку баланса. Соответственно, при представлении пояснений налоговой надо приложить расшифровки строк баланса в виде табличных и текстовых пояснений.

Таблица 1. Увязка показателей баланса с годовыми декларациями по НДС, налогу на прибыль и имущество

...

Бухгалтерский баланс

После того как составили баланс, проверьте следующее:

– актив баланса всегда равен его пассиву;

– в балансе нет отрицательных величин, указанных в скобках. Исключение – строка 1370 в случае убытка и строка 1320;

– НДС с авансов показан свернуто;

– ручные корректировки по ретроспективному пересчету сравнительных показателей внесены;

– все развернутые сальдо субсчетов из оборотно-сальдовой ведомости – ОСВ попали в баланс;

– баланс взаимоувязан с другими бухотчетами и декларациями.

Для того чтобы убедиться, соответствует ли баланс всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки баланса, не противоречит ли баланс другим отчетам бухотчетности.

Отражение ФСБУ в балансе. Если компания имеет на балансе запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить баланс с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018. В зависимости от способа перехода – ретроспективно или упрощенно без ретроспективы – будет составляться баланс.

Увязка баланса с декларациями. При сдаче бухгалтерской отчетности в ИФНС для размещения ее в ГИР БО проверьте контрольные соотношения баланса. Если контрольные соотношения строк бухгалтерской отчетности нарушены, компания получает уведомление с кодом той или иной ошибки.

Помимо проверки контрольных соотношений внутри баланса налоговая проверяет увязку показателей баланса с декларациями.

Если возникают расхождения, требует их объяснить.

Разницы с декларациями возникают всегда, но их можно объяснить. Например, расхождения связаны с особенностями составления бухгалтерской и налоговой отчетности.

Баланс отражает годовые остатки активов, обязательств и капитала, а декларации – обороты по операциям за определенные промежутки времени – либо нарастающим итогом, квартал, полугодие, девять месяцев и год, либо поквартально. Кроме того, часть показателей может быть свернута в балансе. Например, НДС с авансов.

Некоторые показатели как несущественные включены в одну строку баланса. Соответственно, при представлении пояснений налоговой надо приложить расшифровки строк баланса в виде табличных и текстовых пояснений.

Таблица 1. Увязка показателей баланса с годовыми декларациями по НДС, налогу на прибыль и имущество

...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik

Получить консультацию