Календарь ваших налоговых дел на первую половину мая, чтобы все успеть

Какие проводки по налогам сделать в мае

Когда выдать майский аванс и отпускные

Где взять новые реквизиты для платежек по взносам

Забирайте список самых важных дел на 1—15 мая. Проанализировали все бухгалтерские обязанности и выбрали только самые главные, ведь из-за майских праздников времени у вас меньше обычного. Ориентируйтесь на мини-календарь, чтобы не сорвать дедлайны. Используйте рекомендации из этой статьи: проверьте проводки, учтите переносы сроков уплаты и поставьте новые реквизиты в ваших платежках и уведомлениях.

2 мая. Проверьте проводки по налогам и взносам

Не проводите вручную никакие бухзаписи по факту сдачи уведомлений. Разработчики бухгалтерских программ, в том числе 1С, изменили порядок формирования проводок по начислению и уплате налогов и взносов. Логика такая: уведомление — это не факт хозяйственной жизни компании, а всего лишь отчет. А значит, проводки при его подаче не нужны.

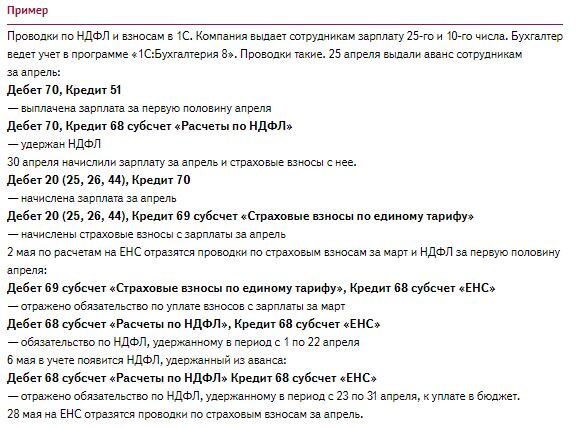

Рассмотрим новый порядок на примере НДФЛ и страховых взносов. НДФЛ, который компания удержала с сотрудников, отразится на счете 68 субсчет «ЕНС» на дату, когда компания проведет в 1С банковскую выписку и выдачу наличными зарплаты или дивидендов. Проводки по переносу задолженности на счет 68 субсчет «ЕНС» сформируются на дату крайнего срока уплаты НДФЛ. При этом не имеет значения дата, когда компания направила деньги на единый налоговый счет.

Что касается страховых взносов, то задолженность по ним попадет на счет 68 субсчет «ЕНС» при проведении операции «Начисление зарплаты». Как и по налогам, проводка по переносу обязанности по уплате на ЕНС пройдет на дату крайнего срока уплаты страховых взносов. Таким образом, дата начисления и дата проводки по переносу задолженности по взносам на ЕНС отличаются. Как учетная программа в этом случае сформирует бухгалтерские записи, поймете из примера.

Когда выдать майский аванс и отпускные

Где взять новые реквизиты для платежек по взносам

Николай Сафронов,

эксперт журнала «Российский налоговый курьер»

Забирайте список самых важных дел на 1—15 мая. Проанализировали все бухгалтерские обязанности и выбрали только самые главные, ведь из-за майских праздников времени у вас меньше обычного. Ориентируйтесь на мини-календарь, чтобы не сорвать дедлайны. Используйте рекомендации из этой статьи: проверьте проводки, учтите переносы сроков уплаты и поставьте новые реквизиты в ваших платежках и уведомлениях.

2 мая. Проверьте проводки по налогам и взносам

Не проводите вручную никакие бухзаписи по факту сдачи уведомлений. Разработчики бухгалтерских программ, в том числе 1С, изменили порядок формирования проводок по начислению и уплате налогов и взносов. Логика такая: уведомление — это не факт хозяйственной жизни компании, а всего лишь отчет. А значит, проводки при его подаче не нужны.

Рассмотрим новый порядок на примере НДФЛ и страховых взносов. НДФЛ, который компания удержала с сотрудников, отразится на счете 68 субсчет «ЕНС» на дату, когда компания проведет в 1С банковскую выписку и выдачу наличными зарплаты или дивидендов. Проводки по переносу задолженности на счет 68 субсчет «ЕНС» сформируются на дату крайнего срока уплаты НДФЛ. При этом не имеет значения дата, когда компания направила деньги на единый налоговый счет.

Что касается страховых взносов, то задолженность по ним попадет на счет 68 субсчет «ЕНС» при проведении операции «Начисление зарплаты». Как и по налогам, проводка по переносу обязанности по уплате на ЕНС пройдет на дату крайнего срока уплаты страховых взносов. Таким образом, дата начисления и дата проводки по переносу задолженности по взносам на ЕНС отличаются. Как учетная программа в этом случае сформирует бухгалтерские записи, поймете из примера.

ВАЖНО

Какие налоговые платежи перечислить не позднее 2 мая

— Взносы на обязательное пенсионное, медицинское и социальное страхование за март;

— аванс по налогу на прибыль за март 2024 года — если считаете ежемесячные авансовые платежи исходя из фактической прибыли;

— аванс по налогу на прибыль за 1-й квартал и первый аванс за 2-й квартал — если платите ежемесячные платежи исходя из прибыли за предыдущий квартал;

— НДФЛ сотрудников, удержанный за период с 1 по 22 апреля;

— НДС в размере 1/3 налога за 1-й квартал 2024 года;

— аванс по транспортному налогу за 1-й квартал

2 мая. Перечислите ЕНП с учетом переноса апрельского срока

Большинство налогов и взносы нужно будет перечислить 2 мая. Срок переносится с 28 апреля из-за выходных и праздника. На 2 мая, в частности, сдвинулся срок уплаты транспортного налога за 1-й квартал. Если на балансе есть дорогое авто, учитывайте повышающий коэффициент. Проверьте, попал ли ваш автомобиль в новый перечень.

Когда будете готовить платежки, учитывайте два момента. Во-первых, налоги, которые входят в ЕНП, перечисляйте исключительно на его КБК — 182 0 10 61201 01 0000 510. В ФНС видят, что компании до сих пор пытаются отправлять платежи на КБК конкретных налогов. Поэтому предложили блокировать такие платежки на уровне банков.

Во-вторых, чтобы не плодить лишние операции на ЕНС, делайте одну платежку сразу на всю сумму. Так будет проще провести сверку.

После уплаты апрельского ЕНП у вас будет только два рабочих дня, чтобы перечислить НДФЛ, который удержали с 23 по 30 апреля, — до 6 мая включительно. Но перед этим нужно подготовить уведомление.

3 или 8 мая. Выдайте зарплату за апрель и отпускные

Из-за майских праздников нужно заранее выдать зарплату и отпускные. Разберем каждую выплату отдельно.

Зарплата. Для зарплатных расчетов за апрель совсем мало времени. Если срок выдачи зарплаты приходится на 3, 4 и 5-е число, провести платежи надо не позднее 3 мая (ч. 6 и 8 ст. 136 ТК).

Суббота, 27 апреля, — рабочий день. Поэтому если работник трудился 27 апреля, этот день оплатите как обычный рабочий. Двойную оплату начислять не нужно. А вот выплаты за работу 29 и 30 апреля считайте в повышенном размере (ст. 153 ТК и письмо Роструда от 17.05.2022 № ПГ/10843-6-1).

Зарплату выдайте своим сотрудникам заранее, если срок выплаты выпадает на выходной или праздничный день. В этом году перенос коснется тех компаний, у которых выплата попадает на 4, 5, 9, 10, 11 и 12-е число.

Отпускные. В мае, помимо праздничных нерабочих дней 1-го и 9-го числа, есть один дополнительный выходной — 10-го числа, в пятницу. Но из количества дней отпуска исключают только нерабочие праздники — 1 и 9 мая. Остальные дни — это обычные выходные, то есть входят в отпуск. Это касается и 10 мая. Это выходной, который перенесли с января, поэтому он не увеличивает продолжительность майского отпуска.

Правила расчета отпускных зависят от того, какой день отпуска первый. Вот пример, когда выдать работнику отпускные, чтобы уложиться в трехдневный срок. Допустим, сотрудник берет ежегодный оплачиваемый отпуск с 6 по 12 мая. Это семь календарных дней, в том числе один праздничный — 9 мая. Оплатите шесть календарных дней отпуска (7 – 1). Посчитайте отпускные исходя из заработка за период с мая 2023 года по апрель 2024 года. Выдайте отпускные не позднее 2 мая.

Большинство налогов и взносы нужно будет перечислить 2 мая. Срок переносится с 28 апреля из-за выходных и праздника. На 2 мая, в частности, сдвинулся срок уплаты транспортного налога за 1-й квартал. Если на балансе есть дорогое авто, учитывайте повышающий коэффициент. Проверьте, попал ли ваш автомобиль в новый перечень.

Когда будете готовить платежки, учитывайте два момента. Во-первых, налоги, которые входят в ЕНП, перечисляйте исключительно на его КБК — 182 0 10 61201 01 0000 510. В ФНС видят, что компании до сих пор пытаются отправлять платежи на КБК конкретных налогов. Поэтому предложили блокировать такие платежки на уровне банков.

Во-вторых, чтобы не плодить лишние операции на ЕНС, делайте одну платежку сразу на всю сумму. Так будет проще провести сверку.

После уплаты апрельского ЕНП у вас будет только два рабочих дня, чтобы перечислить НДФЛ, который удержали с 23 по 30 апреля, — до 6 мая включительно. Но перед этим нужно подготовить уведомление.

3 или 8 мая. Выдайте зарплату за апрель и отпускные

Из-за майских праздников нужно заранее выдать зарплату и отпускные. Разберем каждую выплату отдельно.

Зарплата. Для зарплатных расчетов за апрель совсем мало времени. Если срок выдачи зарплаты приходится на 3, 4 и 5-е число, провести платежи надо не позднее 3 мая (ч. 6 и 8 ст. 136 ТК).

Суббота, 27 апреля, — рабочий день. Поэтому если работник трудился 27 апреля, этот день оплатите как обычный рабочий. Двойную оплату начислять не нужно. А вот выплаты за работу 29 и 30 апреля считайте в повышенном размере (ст. 153 ТК и письмо Роструда от 17.05.2022 № ПГ/10843-6-1).

Зарплату выдайте своим сотрудникам заранее, если срок выплаты выпадает на выходной или праздничный день. В этом году перенос коснется тех компаний, у которых выплата попадает на 4, 5, 9, 10, 11 и 12-е число.

Отпускные. В мае, помимо праздничных нерабочих дней 1-го и 9-го числа, есть один дополнительный выходной — 10-го числа, в пятницу. Но из количества дней отпуска исключают только нерабочие праздники — 1 и 9 мая. Остальные дни — это обычные выходные, то есть входят в отпуск. Это касается и 10 мая. Это выходной, который перенесли с января, поэтому он не увеличивает продолжительность майского отпуска.

Правила расчета отпускных зависят от того, какой день отпуска первый. Вот пример, когда выдать работнику отпускные, чтобы уложиться в трехдневный срок. Допустим, сотрудник берет ежегодный оплачиваемый отпуск с 6 по 12 мая. Это семь календарных дней, в том числе один праздничный — 9 мая. Оплатите шесть календарных дней отпуска (7 – 1). Посчитайте отпускные исходя из заработка за период с мая 2023 года по апрель 2024 года. Выдайте отпускные не позднее 2 мая.

3 мая. Сдайте уведомление по НДФЛ с учетом нового КБК

Если за период с 23 по 30 апреля выплачивали какой-либо облагаемый НДФЛ доход, сдайте уведомление по удержанному налогу. Крайний срок — 3 мая. Это касается аванса, майских отпускных, выплаченных до начала отпуска, и прочих облагаемых выплат. Нулевое уведомление отправлять в ИФНС не нужно, налоговики все равно его не примут.

Образец. Уведомление по НДФЛ, которое нужно отправить до 3 мая

В уведомлении за период с 23 по 30 апреля укажите код 31/11. КБК будут различаться в зависимости от того, какие виды доходов вы выплачивали и по какой ставке удержали налог. Образец — на полях. Если речь идет об НДФЛ, который зачисляют на разные КБК, заполните несколько блоков строк 1—6. В каждом укажите свою сумму удержанного НДФЛ и нужный КБК.

В марте налоговики поменяли КБК для НДФЛ, который компании удерживают с дивидендов нерезидентов. В уведомлениях теперь указывайте тот же код, который ставите для налога с зарплаты по ставке 13 процентов — 182 1 01 02010 01 1000 110 (письмо ФНС от 01.03.2024 № БС-2-11/3034).

Если за период с 23 по 30 апреля выплачивали какой-либо облагаемый НДФЛ доход, сдайте уведомление по удержанному налогу. Крайний срок — 3 мая. Это касается аванса, майских отпускных, выплаченных до начала отпуска, и прочих облагаемых выплат. Нулевое уведомление отправлять в ИФНС не нужно, налоговики все равно его не примут.

Образец. Уведомление по НДФЛ, которое нужно отправить до 3 мая

В уведомлении за период с 23 по 30 апреля укажите код 31/11. КБК будут различаться в зависимости от того, какие виды доходов вы выплачивали и по какой ставке удержали налог. Образец — на полях. Если речь идет об НДФЛ, который зачисляют на разные КБК, заполните несколько блоков строк 1—6. В каждом укажите свою сумму удержанного НДФЛ и нужный КБК.

В марте налоговики поменяли КБК для НДФЛ, который компании удерживают с дивидендов нерезидентов. В уведомлениях теперь указывайте тот же код, который ставите для налога с зарплаты по ставке 13 процентов — 182 1 01 02010 01 1000 110 (письмо ФНС от 01.03.2024 № БС-2-11/3034).

15 мая. Проверить реквизиты для взносов на травматизм

Уточните актуальные реквизиты для взносов на травматизм за апрель в вашем регионе. Данные могли измениться. Например, в Татарстане, Башкортостане и Свердловской области обновили данные в начале 2024 года.

Чтобы узнать действующие реквизиты для взносов, перейдите на сайт Соцфонда (sfr.gov.ru), выберите в правом верхнем углу свой регион. Вам нужна вкладка «Информация для жителей», раздел «Страхователям». Найдите строчку «Реквизиты для оплаты страховых взносов».

Страховые взносы на случай травматизма по-прежнему не входят в ЕНП. Платить их нужно отдельно в Социальный фонд, в свой срок и по своим реквизитам. КБК взносов на страхование от несчастных случаев — 797 1 02 12000 06 1000 160. Платеж за апрель перечислите не позднее 15 мая.

Уточните актуальные реквизиты для взносов на травматизм за апрель в вашем регионе. Данные могли измениться. Например, в Татарстане, Башкортостане и Свердловской области обновили данные в начале 2024 года.

Чтобы узнать действующие реквизиты для взносов, перейдите на сайт Соцфонда (sfr.gov.ru), выберите в правом верхнем углу свой регион. Вам нужна вкладка «Информация для жителей», раздел «Страхователям». Найдите строчку «Реквизиты для оплаты страховых взносов».

Страховые взносы на случай травматизма по-прежнему не входят в ЕНП. Платить их нужно отдельно в Социальный фонд, в свой срок и по своим реквизитам. КБК взносов на страхование от несчастных случаев — 797 1 02 12000 06 1000 160. Платеж за апрель перечислите не позднее 15 мая.