Налоговики не видят рисков в принятии самозанятых в штат

Главное изменение: если работали с самозанятым, а потом решили взять его в штат, такой перевод не влечет налоговых рисков. Однако важно предусмотреть, чтобы прежний ГПД и трудовой договор не копировали друг друга. Ведь налоговики могут поинтересоваться, почему не взяли этого подрядчика в штат сразу же.

Компания вправе нанять по трудовому договору работника, который раньше оказывал ей услуги в качестве самозанятого. Налоговики не видят в этом риска подмены трудовых отношений.

Ограничение есть только в обратной ситуации: сначала человек был сотрудником, а потом стал самозанятым исполнителем. В этом случае заключить договор можно не раньше чем через два года

(п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ). А на трудоустройство бывшего самозанятого запрета нет. Однако после перевода инспекторы могут заподозрить, что прошлый договор на исполнение работ с самозанятым подменял трудовой. Проверьте, не походят ли новый трудовой договор и прежний ГПД друг на друга.

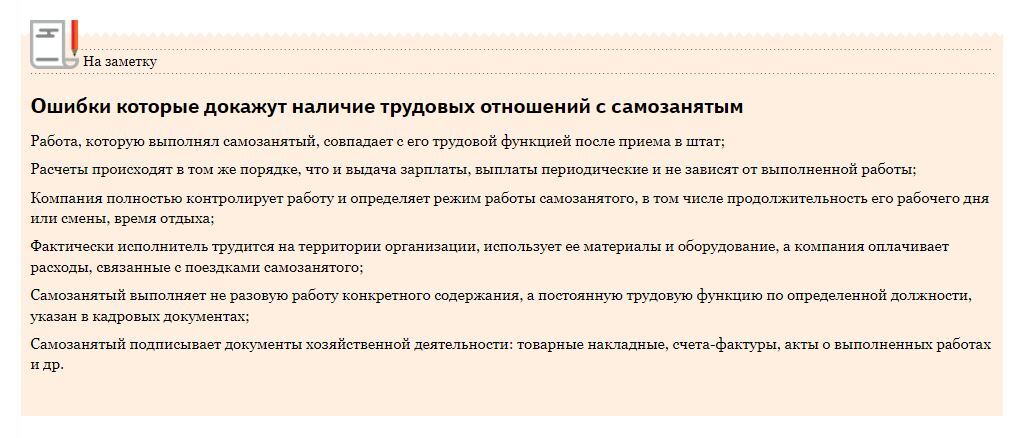

Признаков, которые докажут наличие трудовых отношений, более 20 (письмо ФНС от 15.04.2022

№ ЕА-4-15/4674). Это может быть и ситуация, когда работа, которую выполнял самозанятый, совпадает

с его трудовой функцией после приема в штат.

Поясните ИФНС, что привлекали самозанятого из-за целесообразности. Потом позвали на должность, где функции лишь частично пересекаются с ГПД.

Компания вправе нанять по трудовому договору работника, который раньше оказывал ей услуги в качестве самозанятого. Налоговики не видят в этом риска подмены трудовых отношений.

Ограничение есть только в обратной ситуации: сначала человек был сотрудником, а потом стал самозанятым исполнителем. В этом случае заключить договор можно не раньше чем через два года

(п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ). А на трудоустройство бывшего самозанятого запрета нет. Однако после перевода инспекторы могут заподозрить, что прошлый договор на исполнение работ с самозанятым подменял трудовой. Проверьте, не походят ли новый трудовой договор и прежний ГПД друг на друга.

Признаков, которые докажут наличие трудовых отношений, более 20 (письмо ФНС от 15.04.2022

№ ЕА-4-15/4674). Это может быть и ситуация, когда работа, которую выполнял самозанятый, совпадает

с его трудовой функцией после приема в штат.

Источник: информация от 17.07.2024 на сайте ФНС →nalog.gov.ru

Поясните ИФНС, что привлекали самозанятого из-за целесообразности. Потом позвали на должность, где функции лишь частично пересекаются с ГПД.

ДМИТРИЙ РЯХОВСКИЙ, налоговый консультант, руководитель Департамента налогов и налогового администрирования Финансового университета при Правительстве РФ

Источник изображения Freepik