Как привлечь к субсидиарной ответственности руководителя при банкротстве должника: тактика для взыскателей

За I полугодие 2025 года суды удовлетворили 61 процент заявлений о субсидиарной ответственности. Средний чек – 88 млн руб. У кредиторов все больше шанс вернуть долг при банкротстве. В правовом заключении собрали ключевые критерии, по которым суды отличают обычные управленческие просчеты от виновных действий, которые служат основанием для субсидиарной ответственности. На основе анализа судебной практики показали типичные тактические ошибки кредиторов и подготовили советы по сбору доказательств.

Руководителя можно привлечь к субсидиарной ответственности в деле о банкротстве компании, если ее имущества не хватает для погашения требований кредиторов или руководитель не подал заявление о банкротстве. Основание – руководитель дает указания и принимает решения о деятельности компании. Делегирование функций не освобождает руководителя от ответственности, поскольку он отвечает за отсутствие контроля за действиями других лиц (п. 27 Обзора практики, утв. Президиумом Верховного суда 26.04.2023).

Если по уставу компанию представляет несколько директоров, их можно привлечь к субсидиарной ответственности солидарно (п. 1 ст. 53 ГК).

Привлечь руководителя к субсидиарной ответственности можно исключительно по решению суда. Алгоритм действий для кредитора включает несколько этапов: необходимо определить правовое основание для заявления, убедиться в наличии права на подачу такого заявления, проверить соблюдение сроков исковой давности, рассчитать объем требований и подготовить заявление для подачи в суд.

Требование привлечь к субсидиарной ответственности подойдет, если действия или бездействие руководителя привели к банкротству. Если действия руководителя не привели или не должны были привести к банкротству, суд рассмотрит требование о взыскании убытков (п. 20 постановления Пленума Верховного суда от 21.12.2017 № 53, далее – постановление № 53). Подробнее о том, как взыскать с руководителя убытки, в отдельном материале. Ниже – два руководства, которые помогут выстроить алгоритм, чтобы вернуть деньги в особых ситуациях.

Проверить заявителя

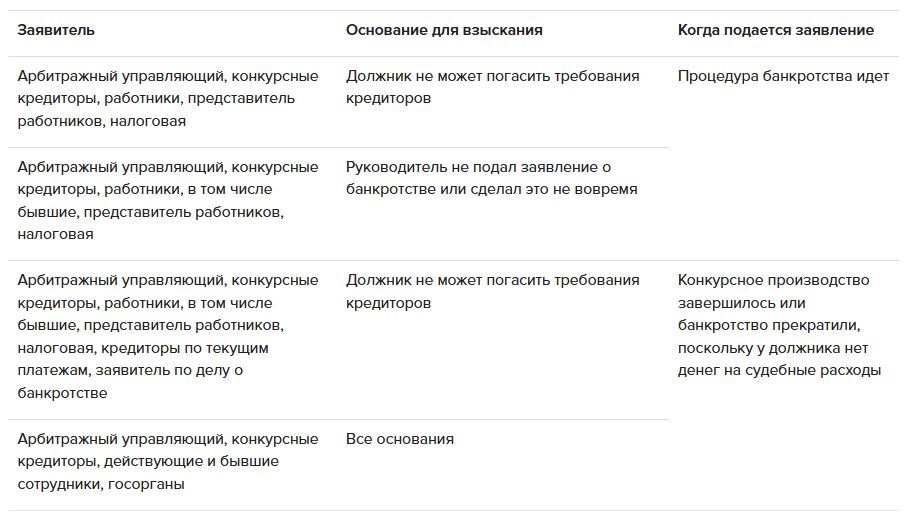

Право обратиться с заявлением о привлечении к субсидиарной ответственности зависит от основания заявления и от того, на какой стадии находится дело о банкротстве. Подать заявление могу арбитражный управляющий, налоговая, работники или независимые кредиторы. У руководителей, бывших участников или акционеров должника такого права нет. Полный перечень заявителей, которые могут привлечь руководителя к субсидиарной ответственности, собрали в таблице.

Таблица 1. Кто вправе обратиться с заявлением о привлечении руководителя к субсидиарной ответственности

Валерий Пейганович

заместитель председателя Арбитражного суда Брянской области

Дмитрий Николаенко

советник юридической группы "Пилот"

Мария Комарова

ведущий эксперт Системы Юрист, к. ю. н.

Руководителя можно привлечь к субсидиарной ответственности в деле о банкротстве компании, если ее имущества не хватает для погашения требований кредиторов или руководитель не подал заявление о банкротстве. Основание – руководитель дает указания и принимает решения о деятельности компании. Делегирование функций не освобождает руководителя от ответственности, поскольку он отвечает за отсутствие контроля за действиями других лиц (п. 27 Обзора практики, утв. Президиумом Верховного суда 26.04.2023).

Если по уставу компанию представляет несколько директоров, их можно привлечь к субсидиарной ответственности солидарно (п. 1 ст. 53 ГК).

Привлечь руководителя к субсидиарной ответственности можно исключительно по решению суда. Алгоритм действий для кредитора включает несколько этапов: необходимо определить правовое основание для заявления, убедиться в наличии права на подачу такого заявления, проверить соблюдение сроков исковой давности, рассчитать объем требований и подготовить заявление для подачи в суд.

Требование привлечь к субсидиарной ответственности подойдет, если действия или бездействие руководителя привели к банкротству. Если действия руководителя не привели или не должны были привести к банкротству, суд рассмотрит требование о взыскании убытков (п. 20 постановления Пленума Верховного суда от 21.12.2017 № 53, далее – постановление № 53). Подробнее о том, как взыскать с руководителя убытки, в отдельном материале. Ниже – два руководства, которые помогут выстроить алгоритм, чтобы вернуть деньги в особых ситуациях.

Проверить заявителя

Право обратиться с заявлением о привлечении к субсидиарной ответственности зависит от основания заявления и от того, на какой стадии находится дело о банкротстве. Подать заявление могу арбитражный управляющий, налоговая, работники или независимые кредиторы. У руководителей, бывших участников или акционеров должника такого права нет. Полный перечень заявителей, которые могут привлечь руководителя к субсидиарной ответственности, собрали в таблице.

Таблица 1. Кто вправе обратиться с заявлением о привлечении руководителя к субсидиарной ответственности

На стадии рассмотрения обоснованности заявление о банкротстве. Суд может прекратить дело о банкротстве до введения первой процедуры из-за того, что у должника нет денег, чтобы оплатить процедуру и никто не хочет авансировать процесс. В этом случае право на заявление о субсидиарной ответственности есть у того, кто подал заявление о банкротстве должника при условии, что его долг подтверждает судебный акт или исполнительным документов. Прочие кредиторы могут присоединиться к иску, если их требования подтверждены аналогичным образом (п. 31, 52 постановления Пленума Верховного суда от 21.12.2017 № 53, определение Верховного суда от 10.06.2021 № 307-ЭС21-29).

После возбуждения дела о банкротстве и до его окончания. Если не хватает средств, чтобы погасить все долги должника, или руководитель нарушил законодательство о банкротстве, потребовать его ответственности вправе арбитражный управляющий, конкурсные кредиторы, налоговая и работники должника или их представители после включения требований в реестр (п. 1 ст. 61.14 Закона о банкротстве). Если руководитель не подал или опоздал с подачей заявления о банкротстве потребовать его ответственности вправе все те же лица и дополнительно бывшие работники. Все, кроме арбитражного управляющего, могут обратиться в суд, если их требования возникли между окончанием срока для подачи заявления о банкротстве и до возбуждения дела о банкротстве (п. 2 ст. 61.14 Закона о банкротстве).

После окончания конкурсного производства или прекращения дела из-за отсутствия средств. Подать заявление вправе кредиторы и работники должника, чьи требования признали обоснованными и включили в реестр (п. 28 постановления Пленума Верховного Суда от 21.12.2017 № 53). Если основание для заявление – недостаток средств для удовлетворения всех долгов, то заявить о субсидиарной ответственности могут кредиторы по текущим платежам или заявитель по делу о банкротстве, если их требование подтверждает судебный акт или исполнительный документ (п. 29, 31 постановления № 53, п. 16 Обзора практики Верховного суда от 10.11.2021 № 3).

Проверить основание для взыскания

Заявить о субсидиарной ответственности руководителя в банкротстве можно по двум основаниям. Первое – руководитель довел компанию до банкротства. Второе –руководитель не подал или подал несвоевременно заявление о банкротстве.

Довел компанию до банкротства

Руководителя можно привлечь к субсидиарной ответственности, если из-за его действий или бездействия у компании нет средств или имущества для погашения требований кредиторов. Однако для привлечения к ответственности необходимо доказать нарушение хотя бы одного из восьми обстоятельств, которые привели к банкротству – их собрали в таблице. Список не исчерпывающий. Привлечь к ответственности можно и за другие действия, которые привели компанию к банкротству (п. 2 ст. 61.11 Закона о банкротстве).

В таблице – самые частые основания для привлечения руководителей к субсидиарной ответственности, когда компания не может погасить долги по вине директора.

После возбуждения дела о банкротстве и до его окончания. Если не хватает средств, чтобы погасить все долги должника, или руководитель нарушил законодательство о банкротстве, потребовать его ответственности вправе арбитражный управляющий, конкурсные кредиторы, налоговая и работники должника или их представители после включения требований в реестр (п. 1 ст. 61.14 Закона о банкротстве). Если руководитель не подал или опоздал с подачей заявления о банкротстве потребовать его ответственности вправе все те же лица и дополнительно бывшие работники. Все, кроме арбитражного управляющего, могут обратиться в суд, если их требования возникли между окончанием срока для подачи заявления о банкротстве и до возбуждения дела о банкротстве (п. 2 ст. 61.14 Закона о банкротстве).

После окончания конкурсного производства или прекращения дела из-за отсутствия средств. Подать заявление вправе кредиторы и работники должника, чьи требования признали обоснованными и включили в реестр (п. 28 постановления Пленума Верховного Суда от 21.12.2017 № 53). Если основание для заявление – недостаток средств для удовлетворения всех долгов, то заявить о субсидиарной ответственности могут кредиторы по текущим платежам или заявитель по делу о банкротстве, если их требование подтверждает судебный акт или исполнительный документ (п. 29, 31 постановления № 53, п. 16 Обзора практики Верховного суда от 10.11.2021 № 3).

Проверить основание для взыскания

Заявить о субсидиарной ответственности руководителя в банкротстве можно по двум основаниям. Первое – руководитель довел компанию до банкротства. Второе –руководитель не подал или подал несвоевременно заявление о банкротстве.

Довел компанию до банкротства

Руководителя можно привлечь к субсидиарной ответственности, если из-за его действий или бездействия у компании нет средств или имущества для погашения требований кредиторов. Однако для привлечения к ответственности необходимо доказать нарушение хотя бы одного из восьми обстоятельств, которые привели к банкротству – их собрали в таблице. Список не исчерпывающий. Привлечь к ответственности можно и за другие действия, которые привели компанию к банкротству (п. 2 ст. 61.11 Закона о банкротстве).

В таблице – самые частые основания для привлечения руководителей к субсидиарной ответственности, когда компания не может погасить долги по вине директора.

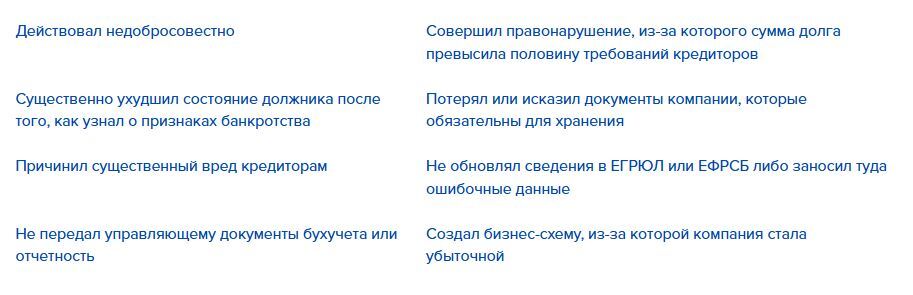

Нарушил принципы добросовестности и разумности при осуществлении своих полномочий. Основанием для привлечения к субсидиарной ответственности служат недобросовестные или неразумные действия руководителя, которые повлекли банкротство или утрату имущества компании. К таким действиям относятся заключение заведомо невыгодных сделок, работа с фирмами-однодневками и осуществление убыточных операций. (п. 1 ст. 61.11 Закона о банкротстве, п. 16 постановления № 53).

Пример

Суд счел, что перевод деятельности должника на зеркальную компанию – это недобросовестное поведение и основание для субсидиарной ответственности

Руководители использовали схему уклонения от налогов. Они создали «зеркальную» компанию и перевели туда прибыльных бизнес, оставив должнику только долги. Причем 90 процентов всех долгов – перед бюджетом.

Суд квалифицировал действия руководителей как недобросовестные и прямо повлекшие несостоятельность компании Обоих привлекли к субсидиарной ответственности (постановление Арбитражного суда Московского округа от 08.10.2025 № Ф05-1515/2023 по делу № А40-243795/2021).

Для доказывания недобросовестности потребуются документы по сделкам с контрагентами-однодневками, отчет оценщика о рыночной стоимости отчужденного имущества и распорядительные документы о проведении убыточных операций. В суде следует ссылаться на то, что руководитель действовал вопреки интересам компании, осознавал последствия и мог их предотвратить.

При этом следует учитывать, что субсидиарная ответственность не наступает за обычные предпринимательские риски. К последним относятся убытки, вызванные изменением рыночной конъюнктуры, действиями третьих лиц или обстоятельствами непреодолимой силы.

При этом следует учитывать, что субсидиарная ответственность не наступает за обычные предпринимательские риски. К последним относятся убытки, вызванные изменением рыночной конъюнктуры, действиями третьих лиц или обстоятельствами непреодолимой силы.

Пример

Суд решил, что банкротство должника наступило вследствие действий третьих лиц, на которых директора повлиять не могли

Руководители должника санкционировали выдачу поручительств по запросу банка, чтобы завершить строительный проект, который веля группа компаний, в которую входил должник. Директора рассчитывали, что заемщик погасит долг, обеспеченный залогом.

Суд признал, что руководители действовали разумно. Главной причиной банкротства оказалось хищение средств третьей стороной – руководством заемщика, а не решение о предоставлении обеспечения (постановление Арбитражного суда Московского округа от 09.10.2025 № Ф05-23547/2019 по делу № А41-80758/2017).

Существенно ухудшил положение должника после того, как у него возникли признаки банкротства. Основанием для ответственности служит совершение руководителем действий, которые существенно ухудшили финансовое положение компании после возникновения признаков банкротства. В этот период руководитель обязан принимать меры по сохранению имущества, а не способствовать его уменьшению. Типичными примерами таких нарушений служат распродажа ликвидных активов или приоритетные расчеты с отдельными кредиторами в ущерб остальным (п. 17 постановления № 53).

Пример

Суд посчитал, что пропуск срока для взыскания мажоритарной дебетовой задолженности – основание для субсидиарной ответственности

Суд установил, что руководитель должника своими действиями ухудшил положение должника и довел его до объективного банкротства. Он безосновательно вывел более 900 тыс. руб. по недействительным сделкам. Одновременно руководитель допустил истечение срока исковой давности по взысканию с дебитора крупной задолженности (4,5 млн руб.), сумма которой превышала совокупные требования всех реестровых кредиторов. При таких обстоятельствах требование о привлечении к ответственности обоснованно (постановление Арбитражного суда Московского округа от 29.09.2025 № Ф05-15386/2025 по делу № А41-91664/2021).

Для доказывания необходимо представить подтверждение момента возникновения признаков неплатежеспособности и последующие действия директора, которые привели к уменьшению активов. Ключевое значение будут иметь документы, которые фиксируют выбытие имущества, банковские выписки о платежах и заключение финансового эксперта о динамике финансового состояния.

При подготовке позиции следует учитывать, что субсидиарная ответственность применяется только при наличии существенного причинения вреда. Если действия руководителя не оказали значительного влияния на возможность расчетов с кредиторами, спор может быть переквалифицирован в дело о взыскании убытков. Суд в каждом случае индивидуально оценивает масштаб ухудшения и причинно-следственную связь между действиями директора и неплатежеспособностью компании.

Причинил существенный вред кредиторам. Субсидиарная ответственность наступает за совершение руководителем сделок, которые причинили должнику значительный ущерб и сделали невозможным расчеты с кредиторами. Квалифицирующими признаками служат существенное уменьшение активов и нарушение баланса обязательств. Характерными примерами являются отчуждение имущества по заведомо заниженной цене или вывод активов аффилированным лицам без адекватного встречного предоставления (п. 23 постановления № 53).

При подготовке позиции следует учитывать, что субсидиарная ответственность применяется только при наличии существенного причинения вреда. Если действия руководителя не оказали значительного влияния на возможность расчетов с кредиторами, спор может быть переквалифицирован в дело о взыскании убытков. Суд в каждом случае индивидуально оценивает масштаб ухудшения и причинно-следственную связь между действиями директора и неплатежеспособностью компании.

Причинил существенный вред кредиторам. Субсидиарная ответственность наступает за совершение руководителем сделок, которые причинили должнику значительный ущерб и сделали невозможным расчеты с кредиторами. Квалифицирующими признаками служат существенное уменьшение активов и нарушение баланса обязательств. Характерными примерами являются отчуждение имущества по заведомо заниженной цене или вывод активов аффилированным лицам без адекватного встречного предоставления (п. 23 постановления № 53).

Пример

Суд квалифицировал отказ взыскивать дебиторскую задолженность как основание для субсидиарной ответственности

После того, как у должника возникли признаки банкротства руководитель не сочла нужным взыскивать дебиторскую задолженность. Это привело к тому, что ликвидное имущество безвозмездно получило аффилированное с должником лицом, в то время как долг перед независимым кредитором должник не гасил.

Суд посчитал подобное бездействие в условиях наступившей неплатежеспособности должника основанием для субсидиарной ответственности руководителя (постановление Арбитражного суда Московского округа от 03.10.2025 № Ф05-19517/2020 по делу № А40-29492/2020).

Для доказывания потребуется документально подтвердить размер причиненного ущерба и его влияние на платежеспособность компании. Ключевыми доказательствами станут отчет независимого оценщика, документы, свидетельствующие об аффилированности контрагентов, и заключение экспертизы, которое подтвердит причинно-следственную связь между сделкой и банкротством.

Существенным условием является доказательство того, что именно последствия оспариваемой сделки стали одной из ключевых причин неплатежеспособности. Если сделка, будучи невыгодной, не оказала существенного влияния на финансовое состояние компании, ответственность ограничится взысканием убытков. Суд также будет исследовать контекст совершения сделки: ее разумность в конкретных обстоятельствах, доступность информации о состоянии компании для руководителя и наличие деловой цели. Подтверждение данных обстоятельств исключает субсидиарную ответственность.

Потерял или исказил документы компании, которые обязательны для хранения. Руководитель несет ответственность за сохранность обязательных к хранению документов, например, учредительных документов и бухгалтерской отчетности. Нарушение этой обязанности создает непреодолимые препятствия для процедуры банкротства, поскольку лишает управляющего возможности установить имущественное положение должника, проверить законность сделок и определить круг контролирующих лиц.

Существенным условием является доказательство того, что именно последствия оспариваемой сделки стали одной из ключевых причин неплатежеспособности. Если сделка, будучи невыгодной, не оказала существенного влияния на финансовое состояние компании, ответственность ограничится взысканием убытков. Суд также будет исследовать контекст совершения сделки: ее разумность в конкретных обстоятельствах, доступность информации о состоянии компании для руководителя и наличие деловой цели. Подтверждение данных обстоятельств исключает субсидиарную ответственность.

Потерял или исказил документы компании, которые обязательны для хранения. Руководитель несет ответственность за сохранность обязательных к хранению документов, например, учредительных документов и бухгалтерской отчетности. Нарушение этой обязанности создает непреодолимые препятствия для процедуры банкротства, поскольку лишает управляющего возможности установить имущественное положение должника, проверить законность сделок и определить круг контролирующих лиц.

Пример

Суд посчитал, что отсутствие в документации информации о судьбе оборудования – основание доя субсидиарной ответственности

Бывший руководитель создал «зеркальную» компанию с идентичным бизнесом и продал все доли в уставном капитале офшору, после чего должник прекратил деятельность. При этом в документации должника отсутствовали сведения о судьбе крупного оборудования, поставленного кредиторами, которое не поступило в конкурсную массу.

Суд счел искажение бухгалтерской документации основанием для презюмирования вины бывшего руководителя в банкротстве должника и основанием для субсидиарной ответственности (определение Верховного суда от 10.09.2025 № 307-ЭС25-1939(1)).

Для привлечения к ответственности кредитор должен зафиксировать факт отсутствия или искажения документации, представив соответствующий акт, составленный арбитражным управляющим. В данном случае действует презумпция вины руководителя – бремя доказывания уважительных причин утраты документов возлагается на него самого (подп. 2 п. 2 ст. 61.11 Закона о банкротстве).

Критически важным для кредитора является установление причинно-следственной связи между отсутствием документов и невозможностью пополнения конкурсной массы. Если руководитель докажет, что утрата документов не повлияла на удовлетворение требований кредиторов, оснований для субсидиарной ответственности не возникает.

Не передал управляющему документы бухучета или отчетность. Непередача руководителем бухгалтерских документов арбитражному управляющему представляет собой самостоятельное основание для привлечения к субсидиарной ответственности.

Критически важным для кредитора является установление причинно-следственной связи между отсутствием документов и невозможностью пополнения конкурсной массы. Если руководитель докажет, что утрата документов не повлияла на удовлетворение требований кредиторов, оснований для субсидиарной ответственности не возникает.

Не передал управляющему документы бухучета или отчетность. Непередача руководителем бухгалтерских документов арбитражному управляющему представляет собой самостоятельное основание для привлечения к субсидиарной ответственности.

Пример

Суд установил, что непередача документов не позволила управляющему сформировать конкурсную массу, и привлек руководителя к субсидиарной ответственности

Руководитель несмотря на судебное предписание не передал конкурсному управляющему бухгалтерскую и финансовую документацию должника. Это бездействие существенно затруднило формирование конкурсной массы и работу по взысканию дебиторской задолженности. Последняя по данным баланса составляла более 30 млн руб., что равнялось общей сумме требований реестровых кредиторов.

Суд посчитал доказанной причинно-следственную связь между сокрытием документов и невозможностью полного погашения обязательств и привлек руководителя к субсидиарной ответственности (постановление Арбитражного суда Северо-Западного округа от 03.10.2025 № Ф07-8854/2025 по делу № А56-113419/2020).

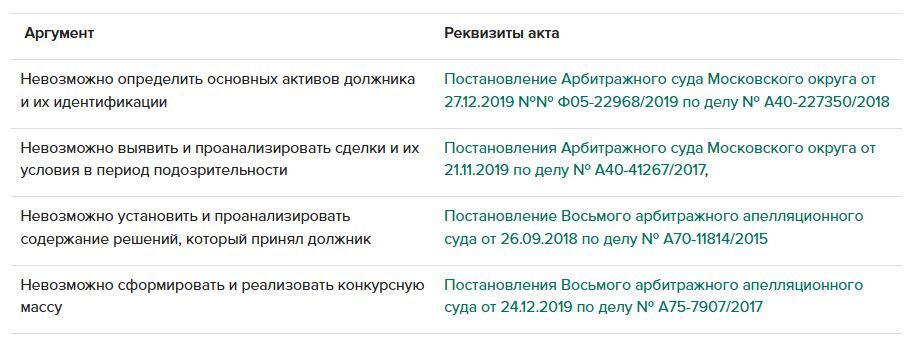

Критически важным элементом состава нарушения является установление причинно-следственной связи между отсутствием документов и невозможностью полноценного проведения процедуры банкротства (подп. 2 п. 2 ст. 61.11 Закона о банкротстве, п. 24 постановления № 53). В таблице – аргументы, которые помогут доказать, что без документов управляющему сложно провести процедуру банкротства.

Таблица 1. Аргументы, которые доказывают, как непередача документов может существенно затруднить процедуру банкротства

Таблица 1. Аргументы, которые доказывают, как непередача документов может существенно затруднить процедуру банкротства

Для доказывания необходимо представить акт управляющего о непредоставлении документов, а также документально подтвердить, что их отсутствие повлекло невозможность идентификации активов, установления круга контролирующих лиц или оспаривания подозрительных сделок. В суде следует акцентировать внимание на том, что непередача документов блокирует формирование конкурсной массы и восстановление имущественной массы должника.

Руководитель может избежать ответственности, если представит доказательства отсутствия причинно-следственной связи между нарушением и последствиями либо подтвердит, что непередача документов произошла не по его вине.

Руководитель может избежать ответственности, если представит доказательства отсутствия причинно-следственной связи между нарушением и последствиями либо подтвердит, что непередача документов произошла не по его вине.

Пример

Суд отказался привлекать руководителей к субсидиарной ответственности, потому что бухгалтерию должника отдали на аутсорс

Суд установил, что базы данных лицевых счетов вела другая организация по договору и она никогда не передавала должнику документацию в полном объеме. В том что другая организация не передала сведения должника, – руководители не виноваты. Оснований привлекать их субсидиарной ответственности нет (постановление Арбитражного суда Волго-Вятского округа от 09.10.2023 № Ф01-6366/2023 по делу № А43-52278/2018).

Совершил правонарушение, из-за которого сумма долга превысила половину требований кредиторов. Основанием для субсидиарной ответственности служит подтвержденное правонарушение руководителя, которое стало прямой причиной банкротства должника. Для применения данного состава необходимо одновременное соблюдение двух условий: наличие вступившего в силу решения о привлечении к уголовной, административной или налоговой ответственности и превышение суммы доначислений 50 процентов требований кредиторов третьей очереди (подп. 3 п. 2 ст. 61.11 Закона о банкротстве, п. 7 Обзора практики, утв. Президиумом Верховного суда 26.04.2023, п. 26 постановления № 53).

Пример

Суд посчитал, что руководители должника довели его до банкротства налоговыми правонарушениями

Руководители должника создали фиктивный документооборот с рядом контрагентов, чтобы получить необоснованную налоговую выгоду. В результате этих неправомерных действий должника привлекли к налоговой ответственности. Сумма доначисленных налогов, сборов и пеней – свыше 60 млн руб. – превысила 50 процентов общей задолженности перед реестровыми кредиторами.

Суд применил правовую презумпцию, согласно которой такой дисбаланс свидетельствует о недобросовестной бизнес-модели, приведшей к объективному банкротству. Руководителей привлекли к субсидиарной ответственности солидарно (постановление Арбитражного суда Западно-Сибирского округа от 15.10.2025 № Ф04-3205/2025 по делу № А75-20086/2022).

Для доказывания необходимо представить вступившие в силу решения судов или налоговых органов о привлечении к ответственности, а также расчет, который подтвердит соотношение суммы доначислений к общему размеру требований кредиторов.

Руководитель может избежать ответственности, доказав отсутствие причинно-следственной связи между правонарушением и банкротством либо оспорив размер доначислений. Кредитору следует учитывать, что формальное наличие решения о привлечении к ответственности без доказательств его определяющей роли в банкротстве не является достаточным основанием для взыскания.

Не внес информацию или указал недостоверную информацию в ЕГРЮЛ или на Федресурсе. Субсидиарная ответственность может наступать за непредставление или искажение обязательной информации в ЕГРЮЛ и на Федресурсе, если это нарушение затруднило проведение процедуры банкротства. К такой информации относятся сведения о месте нахождения, активах, залогах, бухгалтерской отчетности и иных существенных обстоятельствах деятельности компании (подп. 5 п. 2 ст. 61.11 Закона о банкротстве).

Для доказывания необходимо установить, что недостоверные сведения непосредственно препятствовали установлению имущества должника, определению круга контролирующих лиц или выявлению подозрительных сделок. Ключевыми доказательствами послужат выписки из реестров с признаками недостоверности и заключение управляющего о последствиях таких нарушений для процедуры банкротства.

Руководитель освобождается от ответственности при доказанности отсутствия причинно-следственной связи между нарушением и негативными последствиями процедуры. Основанием для освобождения также служит подтверждение того, что искажение сведений произошло не по вине руководителя, а например, вследствие технической ошибки регистрирующего органа (п. 25 постановления № 53).

Создал бизнес-схему, из-за которой компания стала убыточной. Основанием для привлечения к субсидиарной ответственности является участие руководителя в создании и реализации бизнес-схемы, приведшей к систематическим убыткам компании. Характерным признаком такой схемы служит перераспределение активов и прибыли в пользу аффилированных лиц при концентрации обязательств на компании-должнике.

Руководитель может избежать ответственности, доказав отсутствие причинно-следственной связи между правонарушением и банкротством либо оспорив размер доначислений. Кредитору следует учитывать, что формальное наличие решения о привлечении к ответственности без доказательств его определяющей роли в банкротстве не является достаточным основанием для взыскания.

Не внес информацию или указал недостоверную информацию в ЕГРЮЛ или на Федресурсе. Субсидиарная ответственность может наступать за непредставление или искажение обязательной информации в ЕГРЮЛ и на Федресурсе, если это нарушение затруднило проведение процедуры банкротства. К такой информации относятся сведения о месте нахождения, активах, залогах, бухгалтерской отчетности и иных существенных обстоятельствах деятельности компании (подп. 5 п. 2 ст. 61.11 Закона о банкротстве).

Для доказывания необходимо установить, что недостоверные сведения непосредственно препятствовали установлению имущества должника, определению круга контролирующих лиц или выявлению подозрительных сделок. Ключевыми доказательствами послужат выписки из реестров с признаками недостоверности и заключение управляющего о последствиях таких нарушений для процедуры банкротства.

Руководитель освобождается от ответственности при доказанности отсутствия причинно-следственной связи между нарушением и негативными последствиями процедуры. Основанием для освобождения также служит подтверждение того, что искажение сведений произошло не по вине руководителя, а например, вследствие технической ошибки регистрирующего органа (п. 25 постановления № 53).

Создал бизнес-схему, из-за которой компания стала убыточной. Основанием для привлечения к субсидиарной ответственности является участие руководителя в создании и реализации бизнес-схемы, приведшей к систематическим убыткам компании. Характерным признаком такой схемы служит перераспределение активов и прибыли в пользу аффилированных лиц при концентрации обязательств на компании-должнике.

Пример

Суд пояснил, что создание центра убытков – основание для субсидиарной ответственности

Фактический руководитель и бенефициар должника создал и поддерживал бизнес-модель «центра убытков». Должник нес все затраты по строительству домов под брендом «Дачный сезон», но все доходы аккумулировались на обществах-«зеркалах». Для поддержания этой схемы руководитель использовал свой личный товарный знак и доменное имя, но бросил компанию, когда кредиторы начали предъявлять иски.

Кассация сочла достаточным объем косвенных доказательств, указывающих на фактический контроль и создание недобросовестной схемы, а также применения субсидиарной ответственности (постановление Арбитражного суда Московского округа от 24.09.2025 № Ф05-14792/2025 по делу № А40-265637/2023).

Для доказывания необходимо подтвердить осознанный характер действий руководителя по разработке и внедрению схемы, а также установить причинно-следственную связь между этими действиями и неплатежеспособностью компании. Ключевое значение будут иметь документы, свидетельствующие о перетоке активов, заключения финансовых экспертов и доказательства координации действий между участниками группы компаний.

Ответственность наступает при условии, что руководитель осуществлял контроль над операциями в рамках схемы и осознавал их негативные последствия для финансового состояния компании. Суд вправе привлечь к солидарной ответственности всех участников схемы, доказавших свою осведомленность о ее вредоносном характере (п. 12 Обзора практики Верховного суда от 23.12.2020 № 4).

Ярослав Шицле, руководитель направления «Разрешение IT & IP споров» Рустам Курмаев и Партнеры, рассказал как поймать «зеркальное общество» и оспорить сделки между ним и должником.

Не подал заявление о банкротстве

Привлечь руководителя к субсидиарной ответственности можно, если он пропустил месячный срок или вовсе не обратился в суд, когда у компании появились признаки банкротства. Например, когда оплата одного из долгов привела к тому, что платить по прочим долгам и гасить задолженность по налогам будет нечем. Полный перечень обстоятельств, когда нужно обратиться в суд установил пункт 1 статьи 9 Закона о банкротстве (п. 1 ст. 61.12 Закона о банкротстве, п. 8 постановления № 53).

Чтобы привлечь руководителя должника к субсидиарной ответственности, заявителю нужно доказать не только факт просрочек, но и наличие объективного банкротства, момент их осознания, отсутствие временного характера финансовых трудностей.

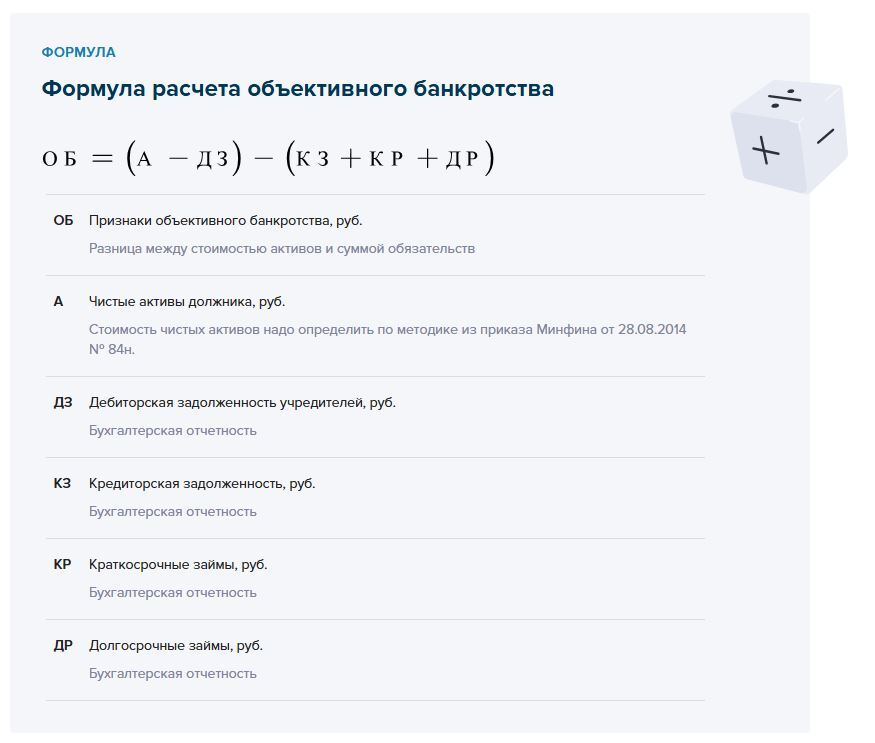

Объективное банкротство. Когда компания не может исполнять обязательства или стоимости ее реальных активов недостаточно для расчетов с кредиторами, наступает объективное банкротство (п. 4 Постановления Пленума ВС № 53). Размер стоимости чистых активов нужно рассчитать по методике из приказа Минфина от 28.08.2014 № 84н.

Определить признаки объективного банкротства поможет формула ниже. Логика расчета такая: если расчет показывает положительное значение, компания сохраняет платежеспособность; если результат отрицательный – момент объективного банкротства уже наступил. Судебная практика поддерживает этот подход (постановление Семнадцатого арбитражного апелляционного суда от 21.02.2023 по делу № А60-14518/2020).

Формула 1

Ответственность наступает при условии, что руководитель осуществлял контроль над операциями в рамках схемы и осознавал их негативные последствия для финансового состояния компании. Суд вправе привлечь к солидарной ответственности всех участников схемы, доказавших свою осведомленность о ее вредоносном характере (п. 12 Обзора практики Верховного суда от 23.12.2020 № 4).

Ярослав Шицле, руководитель направления «Разрешение IT & IP споров» Рустам Курмаев и Партнеры, рассказал как поймать «зеркальное общество» и оспорить сделки между ним и должником.

Не подал заявление о банкротстве

Привлечь руководителя к субсидиарной ответственности можно, если он пропустил месячный срок или вовсе не обратился в суд, когда у компании появились признаки банкротства. Например, когда оплата одного из долгов привела к тому, что платить по прочим долгам и гасить задолженность по налогам будет нечем. Полный перечень обстоятельств, когда нужно обратиться в суд установил пункт 1 статьи 9 Закона о банкротстве (п. 1 ст. 61.12 Закона о банкротстве, п. 8 постановления № 53).

Чтобы привлечь руководителя должника к субсидиарной ответственности, заявителю нужно доказать не только факт просрочек, но и наличие объективного банкротства, момент их осознания, отсутствие временного характера финансовых трудностей.

Объективное банкротство. Когда компания не может исполнять обязательства или стоимости ее реальных активов недостаточно для расчетов с кредиторами, наступает объективное банкротство (п. 4 Постановления Пленума ВС № 53). Размер стоимости чистых активов нужно рассчитать по методике из приказа Минфина от 28.08.2014 № 84н.

Определить признаки объективного банкротства поможет формула ниже. Логика расчета такая: если расчет показывает положительное значение, компания сохраняет платежеспособность; если результат отрицательный – момент объективного банкротства уже наступил. Судебная практика поддерживает этот подход (постановление Семнадцатого арбитражного апелляционного суда от 21.02.2023 по делу № А60-14518/2020).

Формула 1

Для подтверждения признаков неплатежеспособности потребуется бухгалтерская отчетность на ключевую дату, официальный расчет чистых активов и документы, фиксирующие просроченную задолженность. Существенное значение имеет анализ динамики финансовых показателей, демонстрирующий устойчивый характер кризиса (постановление Арбитражного суда Волго-Вятского округа от 10.02.2023 № Ф01-7283/2022 по делу № А29-12384/2015). При этом неуплата по одному договору не считается безусловным основанием для подачи заявления о несостоятельности (п. 19 Обзора практики Верховного суда от 07.04.2021 № 1).

Осведомленность руководителя. Обязанность подать заявление о банкротстве возникает с момента, когда руководитель осознал или должен был осознать критическое финансовое состояние компании. Таким моментом может считаться дата подписания и представления в налоговый орган бухгалтерской отчетности, в которой была информация о существенных убытках или отрицательной стоимости чистых активов.

Для установления осведомленности потребуется представить в суд подтвержденные даты представления бухгалтерской отчетности, а также документы, демонстрирующие, что руководитель имел доступ к финансовой информации и понимал ее значение. Ключевое значение будут иметь подписанные руководителем отчеты, внутренняя управленческая отчетность и переписка, которая отражает оценку финансового состояния.

Финансовые трудности – не временные. Для привлечения руководителя к субсидиарной ответственности необходимо доказать устойчивый, а не временный характер финансовых трудностей компании. Кратковременная неплатежеспособность не влечет обязанности подачи заявления о банкротстве, если руководитель предпринял разумные и достаточные меры для нормализации финансового состояния должника (п. 29 Обзора практики Верховного суда от 14.11.2018 № 3).

Критерием является не сам факт наличия неплатежеспособности, а ее устойчивый характер и отсутствие реальных перспектив восстановления платежеспособности. Для подтверждения этого обстоятельства потребуется представить комплекс доказательств, включая заключение экспертизы о необратимом характере кризиса, анализ принимаемых мер финансового оздоровления и документы, которые доказывают отсутствие реальных источников пополнения оборотных средств.

Проверить срок исковой давности

Успеть подать заявление о привлечении к субсидиарной ответственности нужно в течение трех лет со дня, когда заявитель узнал или должен был узнать об основаниях для обращения. За отсчет для кредитора суды берут момент, когда становится ясно: кто контролировал должника, какие действия или бездействие этого лица привели к ущербу кредиторам, и что имущества должника не хватает для расчетов. При этом срок не может начать течь раньше введения конкурсного производства (постановление Арбитражного суда Уральского округа от 29.07.2024 № Ф09-4548/24 по делу № А76-34622/2022).

Но есть еще два объективных срока, которые нужно учесть при подаче заявления. Во-первых должно пройти не больше трех лет с момента, когда суд признал должника банкротом или прекратил конкурсное производство. Отсчет надо вести с даты соответствующего судебного акта. Во-вторых, должно пройти не больше 10 лет с момента, когда возникли причины для привлечения руководителя к субсидиарной ответственности.

Трехгодичный срок исковой давности на подачу заявления о привлечении руководителя к субсидиарной ответственности можно восстановить. А вот объективные сроки – нет, поскольку они – пресекательные. Пропуск любого из них лишает возможности привлечь виновного к ответственности (п. 5 ст. 61.14 Закона о банкротстве, п. 58, 62 постановления № 53).

Восстановить срок исковой давности можно при наличии двух обстоятельств. Первое – есть уважительные причины пропуска срока. Второе – еще не прошло двух лет с момента окончания срока на подачу заявления. Суды встанет на сторону заявителя, если он докажет, что объективно не мог своевременно обратиться в суд (абз. 2 п. 62 постановления № 53).

Осведомленность руководителя. Обязанность подать заявление о банкротстве возникает с момента, когда руководитель осознал или должен был осознать критическое финансовое состояние компании. Таким моментом может считаться дата подписания и представления в налоговый орган бухгалтерской отчетности, в которой была информация о существенных убытках или отрицательной стоимости чистых активов.

Для установления осведомленности потребуется представить в суд подтвержденные даты представления бухгалтерской отчетности, а также документы, демонстрирующие, что руководитель имел доступ к финансовой информации и понимал ее значение. Ключевое значение будут иметь подписанные руководителем отчеты, внутренняя управленческая отчетность и переписка, которая отражает оценку финансового состояния.

Финансовые трудности – не временные. Для привлечения руководителя к субсидиарной ответственности необходимо доказать устойчивый, а не временный характер финансовых трудностей компании. Кратковременная неплатежеспособность не влечет обязанности подачи заявления о банкротстве, если руководитель предпринял разумные и достаточные меры для нормализации финансового состояния должника (п. 29 Обзора практики Верховного суда от 14.11.2018 № 3).

Критерием является не сам факт наличия неплатежеспособности, а ее устойчивый характер и отсутствие реальных перспектив восстановления платежеспособности. Для подтверждения этого обстоятельства потребуется представить комплекс доказательств, включая заключение экспертизы о необратимом характере кризиса, анализ принимаемых мер финансового оздоровления и документы, которые доказывают отсутствие реальных источников пополнения оборотных средств.

Проверить срок исковой давности

Успеть подать заявление о привлечении к субсидиарной ответственности нужно в течение трех лет со дня, когда заявитель узнал или должен был узнать об основаниях для обращения. За отсчет для кредитора суды берут момент, когда становится ясно: кто контролировал должника, какие действия или бездействие этого лица привели к ущербу кредиторам, и что имущества должника не хватает для расчетов. При этом срок не может начать течь раньше введения конкурсного производства (постановление Арбитражного суда Уральского округа от 29.07.2024 № Ф09-4548/24 по делу № А76-34622/2022).

Но есть еще два объективных срока, которые нужно учесть при подаче заявления. Во-первых должно пройти не больше трех лет с момента, когда суд признал должника банкротом или прекратил конкурсное производство. Отсчет надо вести с даты соответствующего судебного акта. Во-вторых, должно пройти не больше 10 лет с момента, когда возникли причины для привлечения руководителя к субсидиарной ответственности.

Трехгодичный срок исковой давности на подачу заявления о привлечении руководителя к субсидиарной ответственности можно восстановить. А вот объективные сроки – нет, поскольку они – пресекательные. Пропуск любого из них лишает возможности привлечь виновного к ответственности (п. 5 ст. 61.14 Закона о банкротстве, п. 58, 62 постановления № 53).

Восстановить срок исковой давности можно при наличии двух обстоятельств. Первое – есть уважительные причины пропуска срока. Второе – еще не прошло двух лет с момента окончания срока на подачу заявления. Суды встанет на сторону заявителя, если он докажет, что объективно не мог своевременно обратиться в суд (абз. 2 п. 62 постановления № 53).

Пример

Расчета срока на подачу заявления о субсидиарной ответственности

Руководитель вывел активы в 2016 году. Арбитражный управляющий выявил эти действия только в 2024 году, когда анализировал финансовое состояние должника. В этом случае течение трехлетнего срока исковой давности начинается с 2024 года – с момента, когда управляющий узнал об основаниях для привлечения к ответственности. Однако подать заявление он сможет не позднее 2026 года, поскольку с момента совершения нарушения прошло десять лет, и истек пресекательный срок.

Обратиться в суд

Если есть основания для обращения в суд и срок давности не пропущен, можно обратиться в суд с заявлением о привлечении руководителя к субсидиарной ответственности. Для этого нужно рассчитать размер ответственности, оформить и подать заявление в суд, который рассматривает дело о банкротстве должника. Предотвратить вывод активов во время рассмотрения дела можно с помощью обеспечительных мер (п. 1 ст. 61.16, п. 1, 2 ст. 61.19 Закона о банкротстве).

Рассчитать размер ответственности

Порядок расчета размер субсидиарной ответственности зависит от основания взыскания. В каждом случае порядок расчета разный. При этом во всех расчетах вычитаются долги, которые погашены за счет конкурсной массы. Если имущество компании-банкрота пока не продано, суд приостановит производство по делу до окончания расчетов с кредиторами.

Руководитель довел компанию до банкротства

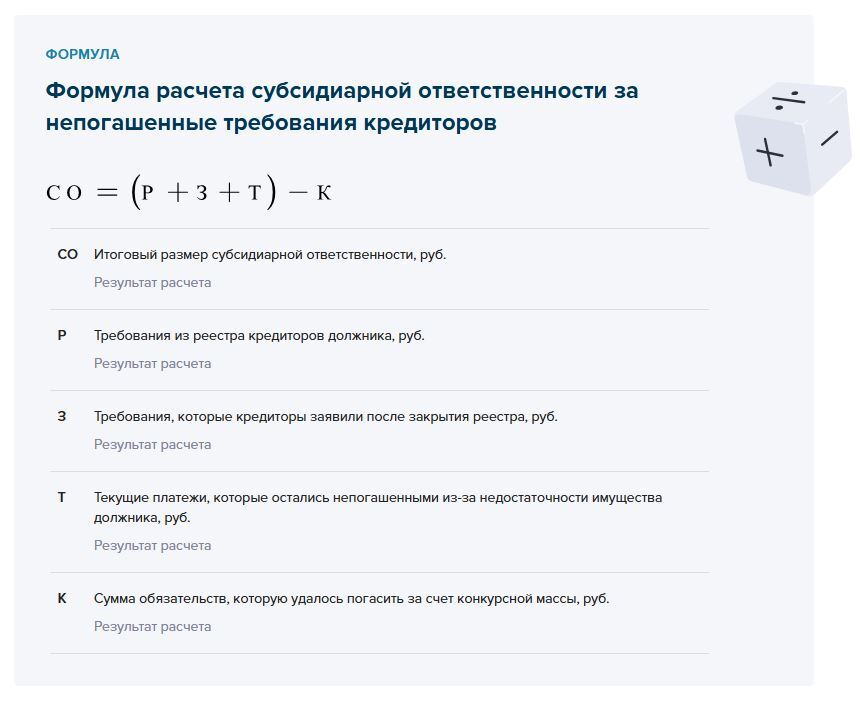

Если должник не может погасить требования кредиторов, с руководителя можно взыскать весь объем требований, на которые не хватило активов компании. Это касается долгов перед конкурсными кредиторами, работниками и налоговой, а также по текущим платежам. Рассчитать размер субсидиарной ответственности нужно по правилам пункта 11 статьи 61.11 Закона о банкротстве. Рассчитать размер ответственности поможет формула ниже.

Формула 2

Если есть основания для обращения в суд и срок давности не пропущен, можно обратиться в суд с заявлением о привлечении руководителя к субсидиарной ответственности. Для этого нужно рассчитать размер ответственности, оформить и подать заявление в суд, который рассматривает дело о банкротстве должника. Предотвратить вывод активов во время рассмотрения дела можно с помощью обеспечительных мер (п. 1 ст. 61.16, п. 1, 2 ст. 61.19 Закона о банкротстве).

Рассчитать размер ответственности

Порядок расчета размер субсидиарной ответственности зависит от основания взыскания. В каждом случае порядок расчета разный. При этом во всех расчетах вычитаются долги, которые погашены за счет конкурсной массы. Если имущество компании-банкрота пока не продано, суд приостановит производство по делу до окончания расчетов с кредиторами.

Руководитель довел компанию до банкротства

Если должник не может погасить требования кредиторов, с руководителя можно взыскать весь объем требований, на которые не хватило активов компании. Это касается долгов перед конкурсными кредиторами, работниками и налоговой, а также по текущим платежам. Рассчитать размер субсидиарной ответственности нужно по правилам пункта 11 статьи 61.11 Закона о банкротстве. Рассчитать размер ответственности поможет формула ниже.

Формула 2

В расчет субсидиарной ответственности нельзя включать требования самого руководителя к должнику и требования заинтересованных по отношению к нему лиц. Такой запрет исключает ситуацию, когда руководитель через подставных лиц пытается взыскать с себя долги в свою же пользу, лишая тем самым других кредиторов возможности удовлетворить свои требования (абз. 3 п. 11 ст. 61.11 Закона о банкротстве).

Взыскателю важно учесть, что руководитель сможет уменьшить размер субсидиарной ответственности, если докажет что ущерб кредиторам по его вине существенно меньше, чем сумма требований к нему. Так, суд может снизить размер субсидиарной ответственности, если банкротство произошло не только из-за действий руководителя, вред от его действий меньше общего долга, руководитель добровольно погасил ущерб и раскаялся (п. 11 ст. 61.11 Закона о банкротстве).

Ниже на примере из практики показали как рассчитать субсидиарную ответственность руководителя за непогашенные требования кредиторов.

Взыскателю важно учесть, что руководитель сможет уменьшить размер субсидиарной ответственности, если докажет что ущерб кредиторам по его вине существенно меньше, чем сумма требований к нему. Так, суд может снизить размер субсидиарной ответственности, если банкротство произошло не только из-за действий руководителя, вред от его действий меньше общего долга, руководитель добровольно погасил ущерб и раскаялся (п. 11 ст. 61.11 Закона о банкротстве).

Ниже на примере из практики показали как рассчитать субсидиарную ответственность руководителя за непогашенные требования кредиторов.

Пример

Как рассчитать субсидиарную ответственность руководителя, если должник не может погасить требования кредиторов

Суд привлек руководителя к субсидиарной ответственности и приостановил производство до окончания расчетов с кредиторами. Когда производство возобновили, у организации-должника были:

- задолженность по текущим платежам – 2 645 044 руб. 37 коп.;

- реестровая задолженность перед кредиторами второй и третьей очередей – 21 936 966 руб. 69 коп.

Требования после закрытия реестра не поступали.

Сумма долга = 2 645 044,37 + 21 936 966,69 = 24 582 011,06 руб.

Конкурсный управляющий продал имущество должника на 12 778 813 руб.

Размер субсидиарной ответственности руководителя = 24 582 011,06 руб. – 12 778 813 = 11 803 198 руб. 06 коп.

Руководитель не подал заявление о банкротстве в установленный срок

Если руководитель вовремя не подал в суд заявление о банкротстве компании, с него можно взыскать долги, которые появились после истечения месяца на подачу заявления и до возбуждения дела о банкротстве. Рассчитать размер субсидиарной ответственности нужно по правилам пункта 2 статьи 61.12 Закона о банкротстве.

Сначала надо определить дату, когда появились признаки банкротства. Далее надо отсчитать один месяц от этого момента – срок, в течение которого руководитель обязан заявить о банкротстве. Затем определить дату фактической подачи заявления в суд. Теперь можно рассчитать объем обязательств, которые возникли у должника по истечении месячного срока на подачу заявления о банкротстве, но до подачи заявления о банкротстве. Рассчитать размер ответственности поможет формула ниже.

Формула 3

Если руководитель вовремя не подал в суд заявление о банкротстве компании, с него можно взыскать долги, которые появились после истечения месяца на подачу заявления и до возбуждения дела о банкротстве. Рассчитать размер субсидиарной ответственности нужно по правилам пункта 2 статьи 61.12 Закона о банкротстве.

Сначала надо определить дату, когда появились признаки банкротства. Далее надо отсчитать один месяц от этого момента – срок, в течение которого руководитель обязан заявить о банкротстве. Затем определить дату фактической подачи заявления в суд. Теперь можно рассчитать объем обязательств, которые возникли у должника по истечении месячного срока на подачу заявления о банкротстве, но до подачи заявления о банкротстве. Рассчитать размер ответственности поможет формула ниже.

Формула 3

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik