Контрольные соотношения декларации по УСН

Надежда Самкова

ведущий эксперт-консультант по налогообложению, преподаватель курсов обучения налоговых консультантов и профессиональных бухгалтеров, член Института профессиональных бухгалтеров и аудиторов России, член Палаты налоговых консультантов

Контрольные соотношения декларации на УСН есть двух типов. Первый тип инспекторы используют для приема деклараций и их проверки (письмо ФНС от 21.02.2023 № ЕА-4-15/2048@). Второй тип КС разработан для учета совокупной обязанности на ЕНС (подп. 1 п. 5 ст. 11.3 НК, приказ ФНС от 29.02.2024 № ЕД-7-3/164@). С отчетности за 2024 год приказ действует в редакции письма ФНС от 28.12.2024 № СД-4-3/14759@, в котором учтен новый раздел 4, введенный для вычета по расходам на ККТ в новых регионах.

Для приема и проверки деклараций

При приеме деклараций по УСН налоговые инспекторы проверяют ее взаимосвязанные показатели. Все контрольные соотношения внутридокументарные.

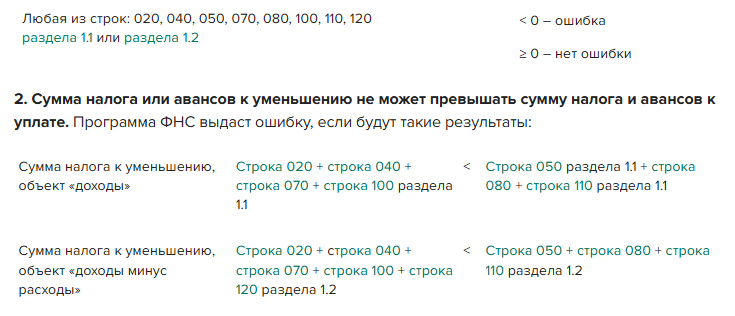

1. Ряд строк не могут быть отрицательными. Программа ФНС сравнит следующие строки декларации с нулем и выдаст ошибку, если они будут меньше нуля:

Для учета совокупной обязанности на ЕНС

Контрольные соотношения для учета совокупной обязанности на ЕНС предусмотрены подпунктом 1 пункта 5 статьи 11.3 НК и установлены приказом ФНС от 29.02.2024 № ЕД-7-3/164@. Выполнение этих соотношений позволяет своевременно учесть совокупную обязанность на едином налоговом счете. С отчетности за 2024 год приказ действует в редакции письма ФНС от 28.12.2024 № СД-4-3/14759@. Письмо содержит корректировки с учетом нового раздела 4, введенного для вычета по расходам на ККТ в новых регионах.

По общему правилу обязанность по единому налоговому платежу учитывают со дня подачи декларации, но не ранее срока уплаты налога. Исключение – декларации, в которых заявлены суммы налогов к возмещению. Но если налоговые инспекторы выявят несоответствие показателей декларации контрольным соотношениям, то декларацию учтут в совокупной обязанности в один из сроков:

Приказ ФНС содержит 10 контрольных соотношений: 14.1–14.10. Они применяются для отчетности за 2024 год с учетом письма ФНС от 28.12.2024 № СД-4-3/14759@. В нем соотношения 14.1–1.10 уточнены с учетом раздела 4 для вычета в новых регионах.

Для отчетности за периоды начиная с 2025 года ФНС разработала новые контрольные соотношения 14.1.1–14.1.10. По смыслу они такие же, как и прежние соотношения 14.1–14.10. При этом в них внесли уточнения не только в связи с разделом 4, но и в связи с отменой повышенных ставок налога на УСН, а также увеличением лимита доходов на упрощенке. Данные соотношения также приведены в письме ФНС от 28.12.2024 № СД-4-3/14759@.

Три соотношения из приказа ФНС для учета совокупной обязанности на ЕНС такие же, как в письме ФНС от 21.02.2023 № ЕА-4-15/2048@. Они про то, что ряд строк не ...

Контрольные соотношения для учета совокупной обязанности на ЕНС предусмотрены подпунктом 1 пункта 5 статьи 11.3 НК и установлены приказом ФНС от 29.02.2024 № ЕД-7-3/164@. Выполнение этих соотношений позволяет своевременно учесть совокупную обязанность на едином налоговом счете. С отчетности за 2024 год приказ действует в редакции письма ФНС от 28.12.2024 № СД-4-3/14759@. Письмо содержит корректировки с учетом нового раздела 4, введенного для вычета по расходам на ККТ в новых регионах.

По общему правилу обязанность по единому налоговому платежу учитывают со дня подачи декларации, но не ранее срока уплаты налога. Исключение – декларации, в которых заявлены суммы налогов к возмещению. Но если налоговые инспекторы выявят несоответствие показателей декларации контрольным соотношениям, то декларацию учтут в совокупной обязанности в один из сроков:

- со дня вступления в силу решения ИФНС по итогам камеральной проверки;

- в течение 10 дней со дня окончания срока камеральной проверки по НК;

- со следующего дня после завершения камеральной проверки, если при ее проведении не были выявлены нарушения налогового законодательства.

Приказ ФНС содержит 10 контрольных соотношений: 14.1–14.10. Они применяются для отчетности за 2024 год с учетом письма ФНС от 28.12.2024 № СД-4-3/14759@. В нем соотношения 14.1–1.10 уточнены с учетом раздела 4 для вычета в новых регионах.

Для отчетности за периоды начиная с 2025 года ФНС разработала новые контрольные соотношения 14.1.1–14.1.10. По смыслу они такие же, как и прежние соотношения 14.1–14.10. При этом в них внесли уточнения не только в связи с разделом 4, но и в связи с отменой повышенных ставок налога на УСН, а также увеличением лимита доходов на упрощенке. Данные соотношения также приведены в письме ФНС от 28.12.2024 № СД-4-3/14759@.

Три соотношения из приказа ФНС для учета совокупной обязанности на ЕНС такие же, как в письме ФНС от 21.02.2023 № ЕА-4-15/2048@. Они про то, что ряд строк не ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik