Когда и как сдать отчет по счетам за границей и иностранным электронным кошелькам

Сергей Тараканов

заместитель начальника отдела Контрольного управления ФНС России

Валютные резиденты на основании Закона от 30.12.2020 № 499-ФЗ отчитываются:

- о движении денежных средств по счетам и вкладам, открытым в зарубежных банках и иных организациях финансового рынка;

- о переводах через иностранные электронные кошельки без открытия банковского счета.

Список основных иностранных электронных кошельков и их реквизитов опубликован на сайте ФНС.

Срок сдачи

Организации и ИП сдают отчет и подтверждающие документы в течение 30 дней после окончания каждого квартала (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819). Крайний срок сдачи отчета за I квартал 2024 года — 27 апреля 2024 года. Отчет о движении средств на иностранных электронных кошельках организации и ИП должны сдать, если сумма начислений с начала года превысила 600 000 руб. (постановление Правительства от 27.09.2021 № 1618).

Физлица сдают отчет до 1 июня года, следующего за отчетным (п. 2 Правил, утв. постановлением Правительства от 12.12.2015 № 1365). Если в отчетном году физлицо закрыло счет, отчет нужно представить одновременно с уведомлением о закрытии счета (п. 9 Правил, утв. постановлением Правительства от 12.12.2015 № 1365). Например, отчет о переводах по иностранным электронным кошелькам за 2023 год нужно представить не позднее 31 мая 2024 года, так как 1 июня – выходной день.

Кто сдает

Физлица не отчитываются о движении денежных средств по счету или вкладу, если срок пребывания за пределами России в течение истекшего календарного года составил более 183 дней либо если срок пребывания — не более 183 календарных дней, но соблюдаются два условия из абзаца 3 части 7 статьи 12 Закона от 10.12.2003 № 173-ФЗ.

1. Банк или иная организация финансового рынка расположены на территории:

2. Общая сумма средств, зачисленных или списанных со счета или вклада за отчетный год, не превышает 600 000 руб. или эквивалентную сумму в иностранной валюте. Если в течение года движения по счету или вкладу не было, остаток средств на конец года не должен превысить 600 000 руб. или эквивалентную сумму в иностранной валюте.

Форма и формат

Отчет о движении по счетам и вкладам за границей организации и ИП сдают по рекомендуемым формам и форматам, приведенным в письме ФНС от 20.12.2023 № ШЮ-4-17/15923@. Формально они действуют с 20 декабря 2023 года, но, по официальным разъяснениям ФНС, сдать отчет электронно по рекомендуемому формату возможно только с 1 марта 2024 года (письмо от 19.02.2024 № ШЮ-4-17/1835@). Формы, утвержденные постановлением Правительства от 28.12.2005 № 819, не применяйте. Ниже – образцы рекомендуемых форм:

В рекомендованной форме отчета изменили штрихкоды, а в подраздел 2.1 раздела 2 внесли новый реквизит «Признак личного (совместного) использования электронного средства платежа физическим лицом – резидентом». Этот реквизит заполняют только ИП.

Отчет на бумаге представляют в двух экземплярах (п. 6 Правил, утв. постановлением Правительства от 28.12.2005 № 819, п. 6 Правил, утв. постановлением Правительства от 12.12.2015 № 1365). Если сдаете отчет в электронном виде, применяйте форматы из письма ФНС от 20.12.2023 № ШЮ-4-17/15923@.

Как заполнить

Организации и ИП оформляют отдельный отчет по каждому счету, вкладу и электронному средству платежа. Отчет составляют по состоянию на последнее число отчетного квартала (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819).

По счетам, на которых учитываются только деньги, в отчет нужно включить листы 1–7. Если на счете учитываются иные финансовые активы — листы 1, 2 и 8. Когда на счете учтены деньги и иные финансовые активы, заполняйте листы 1–8. Если были переводы через иностранные электронные кошельки без открытия банковского счета, заполните листы 1, 9–12.

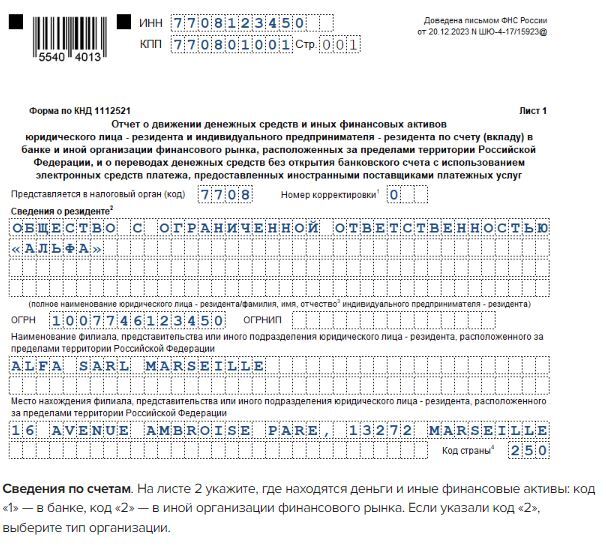

На листе 1 указывают код ИФНС и номер корректировки (в первичном отчете — «0»), сведения об организации или ИП, ИНН, КПП — для организации, ОГРН или ОГРНИП, полное наименование организации или Ф. И. О. предпринимателя. Если организация сдает отчет за филиал за границей, на листе 1 также указывают наименование и место нахождения филиала.

1. Банк или иная организация финансового рынка расположены на территории:

- государства — члена ЕАЭС;

- иностранного государства, которое предоставляет финансовую информацию в соответствии с Многосторонним соглашением об автоматическом обмене финансовой информацией от 29.10.2014 или иным международным договором с Россией.

2. Общая сумма средств, зачисленных или списанных со счета или вклада за отчетный год, не превышает 600 000 руб. или эквивалентную сумму в иностранной валюте. Если в течение года движения по счету или вкладу не было, остаток средств на конец года не должен превысить 600 000 руб. или эквивалентную сумму в иностранной валюте.

Форма и формат

Отчет о движении по счетам и вкладам за границей организации и ИП сдают по рекомендуемым формам и форматам, приведенным в письме ФНС от 20.12.2023 № ШЮ-4-17/15923@. Формально они действуют с 20 декабря 2023 года, но, по официальным разъяснениям ФНС, сдать отчет электронно по рекомендуемому формату возможно только с 1 марта 2024 года (письмо от 19.02.2024 № ШЮ-4-17/1835@). Формы, утвержденные постановлением Правительства от 28.12.2005 № 819, не применяйте. Ниже – образцы рекомендуемых форм:

- для организаций и ИП – КНД 1112521;

- физлиц – не ИП – КНД 1112520.

В рекомендованной форме отчета изменили штрихкоды, а в подраздел 2.1 раздела 2 внесли новый реквизит «Признак личного (совместного) использования электронного средства платежа физическим лицом – резидентом». Этот реквизит заполняют только ИП.

Отчет на бумаге представляют в двух экземплярах (п. 6 Правил, утв. постановлением Правительства от 28.12.2005 № 819, п. 6 Правил, утв. постановлением Правительства от 12.12.2015 № 1365). Если сдаете отчет в электронном виде, применяйте форматы из письма ФНС от 20.12.2023 № ШЮ-4-17/15923@.

Как заполнить

Организации и ИП оформляют отдельный отчет по каждому счету, вкладу и электронному средству платежа. Отчет составляют по состоянию на последнее число отчетного квартала (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819).

По счетам, на которых учитываются только деньги, в отчет нужно включить листы 1–7. Если на счете учитываются иные финансовые активы — листы 1, 2 и 8. Когда на счете учтены деньги и иные финансовые активы, заполняйте листы 1–8. Если были переводы через иностранные электронные кошельки без открытия банковского счета, заполните листы 1, 9–12.

На листе 1 указывают код ИФНС и номер корректировки (в первичном отчете — «0»), сведения об организации или ИП, ИНН, КПП — для организации, ОГРН или ОГРНИП, полное наименование организации или Ф. И. О. предпринимателя. Если организация сдает отчет за филиал за границей, на листе 1 также указывают наименование и место нахождения филиала.

В листах 4 и 6 укажите информацию обо всех зачислениях и списаниях по всем кодам видов операций. Если зачисления и списания были связаны с исполнением внешнеторговых контрактов или кредитных договоров, которые приняты на учет уполномоченными банками, в дополнение к этим листам заполните листы 5 и 7. Количество листов 3, 4 и 6 должно соответствовать количеству валют счета (вклада) (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819). Коды видов операций укажите в соответствии с приложением 1 к Инструкции ЦБ от 16.08.2017 № 181-И.

Сведения по финансовым активам. На листе 8 выберите вид финансового актива и заполните информацию по нему: стоимость на начало периода, зачисленная и списанная сумма за отчетный период, остаток на конец периода. Количество листов 8 у организаций и ИП должно соответствовать количеству валют, в которых выражается стоимость финансовых активов (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819).

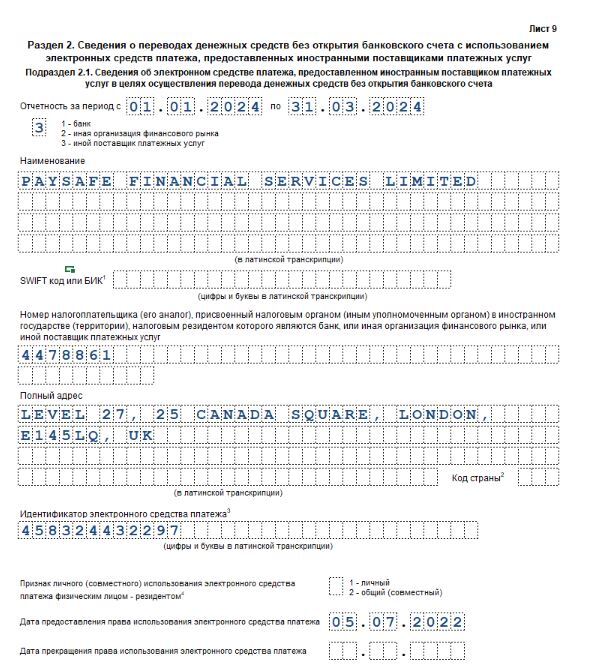

Сведения по электронным кошелькам. На листе 9 укажите сведения о периоде, за который подается отчетность, и информацию об электронном кошельке. Отметьте, где находятся электронные деньги: кодом «1» — в банке, кодом «2» — в иной организации финансового рынка, кодом «3» — у иного поставщика платежных услуг. Укажите наименование, SWIFT-код или БИК при наличии, номер налогоплательщика, полный адрес поставщика электронных услуг, идентификатор электронного средства платежа, дату начала и прекращения права пользования электронным кошельком (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819).

Сведения по электронным кошелькам. На листе 9 укажите сведения о периоде, за который подается отчетность, и информацию об электронном кошельке. Отметьте, где находятся электронные деньги: кодом «1» — в банке, кодом «2» — в иной организации финансового рынка, кодом «3» — у иного поставщика платежных услуг. Укажите наименование, SWIFT-код или БИК при наличии, номер налогоплательщика, полный адрес поставщика электронных услуг, идентификатор электронного средства платежа, дату начала и прекращения права пользования электронным кошельком (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819).

На листе 10 заполните информацию по электронному кошельку: об остатке денежных средств на начало периода, сколько зачислено и списано за отчетный период, а также остаток на конец периода (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819).

На листах 11 и 12 распишите сведения по каждому зачислению и списанию денежных средств по электронному кошельку — код вида операции и сумму. Количество листов 10–12 должно соответствовать количеству валют остатка денежных средств на электронном средстве платежа. Если переводов с использованием электронного средства платежа не было, в соответствующих графах листа 10 проставьте нули. Листы 11 и 12 в отчет не включайте (п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819).

Подтверждающие документы

Вместе с отчетом организации и ИП обязаны представить подтверждающие банковские документы за период с 1-го по последнее число отчетного квартала. Если счет открыт после 1-го числа — за период со дня открытия до последнего числа отчетного квартала, а если счет закрыт до конца квартала — до даты закрытия счета. Документы по движению электронных средств платежа представляются с 1 января или с даты получения права использования электронного средства платежа по последнюю дату отчетного квартала, в котором сумма начислений превысила 600 000 руб. Такой порядок следует из пунктов 4 и 5 Правил, утвержденных постановлением Правительства от 28.12.2005 № 819.

К документам на иностранном языке приложите заверенный перевод. В действующем законодательстве не сказано, кто вправе переводить документы для отчета по счетам за границей и как их заверять. Поэтому у организации есть выбор — поручить перевод собственному сотруднику или обратиться в бюро переводов и подобные организации. Заверить перевод должен тот, кто им занимался, а также организация, которая сдает отчет по счетам за границей. Аналогичные разъяснения — в письме ФНС от 12.11.2020 № ВД-4-17/18594.

Не нужно нотариально заверять копии документов, которые прикладываете к отчету. Нотариально заверять перевод потребуется только по запросу ИФНС. При необходимости инспектор вправе запросить оригиналы документов, которые приложены к отчету.

Подтверждающие документы представляют в той форме, в которой представлен отчет (ч. 7 ст. 12 Закона от 10.12.2003 № 173-ФЗ, п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819, п. 8 Правил, утв. постановлением Правительства от 12.12.2015 № 1365).

Физлица вправе добровольно представить подтверждающие документы вместе с отчетом или дождаться, когда их запросит ИФНС. Такой порядок следует из пункта 8 Правил, утвержденных постановлением Правительства от 12.12.2015 № 1365.

Вместе с отчетом организации и ИП обязаны представить подтверждающие банковские документы за период с 1-го по последнее число отчетного квартала. Если счет открыт после 1-го числа — за период со дня открытия до последнего числа отчетного квартала, а если счет закрыт до конца квартала — до даты закрытия счета. Документы по движению электронных средств платежа представляются с 1 января или с даты получения права использования электронного средства платежа по последнюю дату отчетного квартала, в котором сумма начислений превысила 600 000 руб. Такой порядок следует из пунктов 4 и 5 Правил, утвержденных постановлением Правительства от 28.12.2005 № 819.

К документам на иностранном языке приложите заверенный перевод. В действующем законодательстве не сказано, кто вправе переводить документы для отчета по счетам за границей и как их заверять. Поэтому у организации есть выбор — поручить перевод собственному сотруднику или обратиться в бюро переводов и подобные организации. Заверить перевод должен тот, кто им занимался, а также организация, которая сдает отчет по счетам за границей. Аналогичные разъяснения — в письме ФНС от 12.11.2020 № ВД-4-17/18594.

Не нужно нотариально заверять копии документов, которые прикладываете к отчету. Нотариально заверять перевод потребуется только по запросу ИФНС. При необходимости инспектор вправе запросить оригиналы документов, которые приложены к отчету.

Подтверждающие документы представляют в той форме, в которой представлен отчет (ч. 7 ст. 12 Закона от 10.12.2003 № 173-ФЗ, п. 4 Правил, утв. постановлением Правительства от 28.12.2005 № 819, п. 8 Правил, утв. постановлением Правительства от 12.12.2015 № 1365).

Физлица вправе добровольно представить подтверждающие документы вместе с отчетом или дождаться, когда их запросит ИФНС. Такой порядок следует из пункта 8 Правил, утвержденных постановлением Правительства от 12.12.2015 № 1365.

ПРИМЕР

Как заполнить отчет о движении средств на счетах за рубежом

ООО «Альфа» проектирует инженерные коммуникации, в том числе через французский филиал Alfa SARL Marseille. У филиала есть счет за границей и иностранный электронный кошелек.

Отчет по счету. Счет находится в банке Attijariwafa Bank Europe, центральный офис банка — в Париже. Счет № FR14200410100505M026 открыт 8 ноября 2022 года. Валюта счета — евро.

Остаток средств на счете на 1 января 2024 года — 1000 евро, остаток на 31 марта 2024 года — 500 евро. 19 января на счет Alfa SARL Marseille пришла оплата за выполненные работы — 7000 евро. 22 января филиал оплатил аренду офиса в сумме 700 евро, 300 евро перечислил поставщику за бумагу и канцтовары. 31 января филиал перечислил сотрудникам заработную плату — 3000 евро, а также 3500 евро – на уплату налогов и сборов в бюджет. Как бухгалтер «Альфы» заполнил отчет по счету за I квартал 2024 года.

Отчет по электронному кошельку. В 2022 году организация «Альфа» через французский филиал Alfa SARL Marseille оформила электронный кошелек в Paysafe Financial Services Limited. Остаток средств на счете на 1 января – 0, остаток на 31 марта – 1000 евро.

10 января на кошелек поступила оплата за выполненные работы — 7000 евро. Курс евро по отношению к рублю на дату поступления средств составил 87,0272. Сумма поступлений в рублях составила 609 190,4 руб. (7000 евро × 87,0272 руб.). 12 января года филиал оплатил товары на сумму 6000 евро.

Поскольку сумма зачисления на кошелек превысила 600 000 руб. с начала года, организация должна отчитаться о таких переводах. Как бухгалтер «Альфы» заполнил отчет по электронному кошельку за I квартал 2024 года.

Скачать:

Отчет по счетам за границей

Отчет по электронным кошелькам

Куда и как сдать

Отчет и подтверждающие банковские документы можно представить лично инспектору, отправить заказным письмом с уведомлением о вручении или в электронном виде по ТКС или через личный кабинет налогоплательщика (п. 6–7 Правил, утв. постановлением Правительства от 28.12.2005 № 819, п. 5–6 Правил, утв. постановлением Правительства от 12.12.2015 № 1365).

Один экземпляр отчета на бумаге с отметкой налоговой инспекции возвращается под расписку в день приема. Если отчет отправлен по почте, инспекторы направят ее экземпляр заказным письмом в течение пяти рабочих дней с момента получения отчета. Второй экземпляр отчета остается в ИФНС. Об этом сказано в пункте 8 Правил, утвержденных постановлением Правительства от 28.12.2005 № 819, и пункте 6 Правил, утвержденных постановлением Правительства от 12.12.2015 № 1365.

Днем приема отчета и подтверждающих документов является:

Отчет и подтверждающие банковские документы можно представить лично инспектору, отправить заказным письмом с уведомлением о вручении или в электронном виде по ТКС или через личный кабинет налогоплательщика (п. 6–7 Правил, утв. постановлением Правительства от 28.12.2005 № 819, п. 5–6 Правил, утв. постановлением Правительства от 12.12.2015 № 1365).

Один экземпляр отчета на бумаге с отметкой налоговой инспекции возвращается под расписку в день приема. Если отчет отправлен по почте, инспекторы направят ее экземпляр заказным письмом в течение пяти рабочих дней с момента получения отчета. Второй экземпляр отчета остается в ИФНС. Об этом сказано в пункте 8 Правил, утвержденных постановлением Правительства от 28.12.2005 № 819, и пункте 6 Правил, утвержденных постановлением Правительства от 12.12.2015 № 1365.

Днем приема отчета и подтверждающих документов является:

- дата, указанная в отметке ИФНС о принятии отчета, — если документы сдали инспектору лично или через представителя;

- дата направления заказного письма — при отправлении по почте;

- дата, которая зафиксирована оператором электронного документооборота, — при отправке через ТКС;

- дата, которая зафиксирована информационной системой, — при отправке через личный кабинет налогоплательщика.