Годовая бюджетная и бухгалтерская отчетность за 2024 год

Формы годовой отчетности нужно заполнять по новым разъяснениям Минфина и Казначейства. В спецпроекте – исчерпывающий перечень новых требований к показателям отчетности от Минфина и сверочные таблицы. Для каждой формы на примерах показали контрольные точки и сделали образцы. Новые разъяснения дали для всех этапов отчетной компании: заполнение форм и сверка показателей, пояснения к отчетности, принятие ее, размещение на bus.gov.ru и сдача форм в налоговую.

Годовая отчетность – 2024

Формы годовой отчетности учреждений и госорганов нужно формировать по новому системному письму Минфина и Казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262. Если не выполнить эти требования – отчетность не примут, а за искажение показателей в формах бухгалтер рискует получить штраф от 5000 до 50 000 рублей.

На схеме мы показали все этапы годовой отчетной компании, так как в зависимости от срока принятия отчетности нужно ее опубликовать на сайте bus.gov.ru, а потом отправить ее в налоговые органы. Для каждого этапа вы можете почитать разъяснения, как формировать отчетные формы в этом году с новыми требованиями Минфина и Казначейства и сдавать их по месту требования, чтобы отчетность приняли.

Сложнее всего – на первом этапе, так как в этом году вышло системное письмо для заполнения форм отчетности на 48 листах. Если не учесть новые требования к формам, то отчетность не примут и не утвердят. Поэтому для этапа «Заполнения форм и сверки показателей» мы сделали перечень с требованиями к отчетности и для каждой формы на примерах показали контрольные точки по системному письму Минфина и Казначейства.

Схема всех этапов годовой отчетности

Формы годовой отчетности учреждений и госорганов нужно формировать по новому системному письму Минфина и Казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262. Если не выполнить эти требования – отчетность не примут, а за искажение показателей в формах бухгалтер рискует получить штраф от 5000 до 50 000 рублей.

На схеме мы показали все этапы годовой отчетной компании, так как в зависимости от срока принятия отчетности нужно ее опубликовать на сайте bus.gov.ru, а потом отправить ее в налоговые органы. Для каждого этапа вы можете почитать разъяснения, как формировать отчетные формы в этом году с новыми требованиями Минфина и Казначейства и сдавать их по месту требования, чтобы отчетность приняли.

Сложнее всего – на первом этапе, так как в этом году вышло системное письмо для заполнения форм отчетности на 48 листах. Если не учесть новые требования к формам, то отчетность не примут и не утвердят. Поэтому для этапа «Заполнения форм и сверки показателей» мы сделали перечень с требованиями к отчетности и для каждой формы на примерах показали контрольные точки по системному письму Минфина и Казначейства.

Схема всех этапов годовой отчетности

Сдавать отчетные формы придется раньше, чем в том году. Когда отчитываться федеральным ГРБС в Федеральное Казначейство (ФК). В регионах и муниципалитетах для ГРБС срок сдачи отчетности устанавливает финорган, который сдает консолидированную отчетность в ФК. Для учреждений срок сдачи отчетности устанавливает вышестоящий орган — ГРБС или учредитель. Если нарушите срок, грозит штраф от 10 000 до 30 000 руб.

Как заполнить и сверить показатели в формах

Отчетность должна соответствовать требованиям Инструкциям № 33н, № 191н, № 15н и требованиям писем финансовых ведомств. Для этого надо провести сверку показателей в формах – иначе не получиться пройти внутридокументный и междокументный контроль.

Как заполнить и сверить показатели в формах

Отчетность должна соответствовать требованиям Инструкциям № 33н, № 191н, № 15н и требованиям писем финансовых ведомств. Для этого надо провести сверку показателей в формах – иначе не получиться пройти внутридокументный и междокументный контроль.

Внимание

Минфин потребовал закрыть расчеты по ЕНП по платежам декабря, чтобы исключить задолженность

Об этом 29 декабря 2024 года было выпущено срочное дополнительное письмо о закрытии года.

Эксперты на основе системного письма подготовили перечень обязательных требованиям Минфина и Казначейства, которые влияют на достоверные показатели отчетных форм.

Требования к годовой отчетности Минфин и Федеральное казначейство довели в системных письмах:

В формах допускаются только актуальные КБК, а все отклонения надо пояснить в пояснительной записке.

Требования к годовой отчетности Минфин и Федеральное казначейство довели в системных письмах:

- для учреждений и госорганов — от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262;

- для финорганов и внебюджетных фондов — от 29.11.2024 № 02-06-06/120377, № 07-04-05/02-35263;

- для федеральных ГРБС о взаимодействии при исправлении ошибок – от 12.12.2024 № 02-06-06/125594, № 07-04-05/02-36633.

В формах допускаются только актуальные КБК, а все отклонения надо пояснить в пояснительной записке.

Внимание

Отчетность новых и приграничных регионов формируется в сокращенном виде

Учреждениям и госорганам на приграничных и новых территориях надо будет сдавать отчетность в сокращенном составе. Минфин определил это в приказе от 30.09.2024 № 141н.

Сверочные таблицы для форм

Чтобы вам было проще сделать сверку в кодах, счетах, связных показателях, мы проанализировали совместные разъяснения Минфина и Казначейства и подготовили сверочные таблицы. По ним вы можете сверить коды, счета, взаимосвязанные показатели. Эксперты проанализировали письма Минфина по годовой отчетности и дали контрольные увязки по кодам, счетам и взаимосвязанными показателям

Для заполнения отчетных форм переходите в разделы бюджетной или бухгалтерской отчетности. Для каждой формы эксперты составили детализированный список показателей, которые надо заполнить по-новому, чтобы они сошлись. Все показатели даны на основе новых разъяснений Минфина и Казначейства.

Бюджетная отчетность: формы

В годовой бюджетной отчетности сдавайте 9 форм и Пояснительную записку – 23 формы сведений и таблицы. Администраторы еще сдают Справку (ф. 0503184).

Сведения (ф. 0503173, ф. 0503773) сдавайте, если исправляли ошибки прошлых лет или меняли КБК в межотчетный период.

Выберите нужную форму и пройдите по ссылке, чтобы узнать особенности заполнения, скачать образец и посмотреть видеоинструкцию по заполнению:

Дополнительные отчетные формы представьте, если они установлены вышестоящим органом:

Баланс (ф. 0503130)

Правила заполнения

В активе Баланса (ф. 0503130) отражайте данные об имуществе, денежных средствах и дебиторской задолженности учреждения: нефинансовые и финансовые активы. В пассиве отражайте обязательства и финансовый результат. Итоги по активу и пассиву – это валюта баланса, они должны совпадать. Соблюдайте равенство: строка 350 = строка 700.

Новые требования к показателям от Минфина и Казначейства

В пункте 1.1 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

Справка по заключению счетов (ф. 0503110)

Правила заполнения

В Справке по заключению счетов (ф. 0503110) отражайте обороты по счетам бухучета, которые 31 декабря закрываются заключительными операциями на счет 401.30 «Финансовый результат прошлых отчетных периодов». Не включайте в Справку операции по исправлению ошибок прошлых лет, которые отражены в графах 6, 10 Сведений (ф. 0503173).

Новые требования к показателям от Минфина и Казначейства

В пункте 4 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

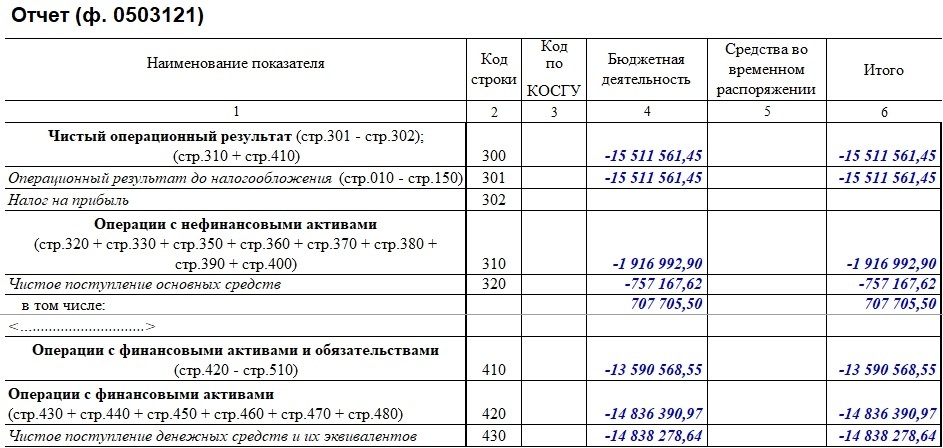

Отчет о финансовых результатах деятельности (ф. 0503121)

Правила заполнения

В Отчете о финансовых результатах деятельности (ф. 0503121) укажите суммы начисленных доходов и расходов, а также как изменились активы и обязательства за год. Показатели формируйте до заключения счетов. Операции по исправлению ошибок прошлых лет в отчет не включайте.

Новые требования к показателям от Минфина и Казначейства

В письме Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 нет дополнительных критериев для раскрытия информации – ее надо заполнять по Инструкции № 191н.

В отчете должны быть показатели, сформированные до заключительных операций по закрытию года. Операции по исправлению ошибок прошлых лет в отчет не включайте. Чтобы отчет был достоверным, соблюдайте формулу для строки 300 «Чистый операционный результат»: (строка 301 — строка 302) = (строка 310 + строка 410). Если показатели не сходятся, сверьте доходы, расходы, операции по активам и обязательствам с оборотно-сальдовой ведомостью за год.

Чтобы вам было проще сделать сверку в кодах, счетах, связных показателях, мы проанализировали совместные разъяснения Минфина и Казначейства и подготовили сверочные таблицы. По ним вы можете сверить коды, счета, взаимосвязанные показатели. Эксперты проанализировали письма Минфина по годовой отчетности и дали контрольные увязки по кодам, счетам и взаимосвязанными показателям

Для заполнения отчетных форм переходите в разделы бюджетной или бухгалтерской отчетности. Для каждой формы эксперты составили детализированный список показателей, которые надо заполнить по-новому, чтобы они сошлись. Все показатели даны на основе новых разъяснений Минфина и Казначейства.

Бюджетная отчетность: формы

В годовой бюджетной отчетности сдавайте 9 форм и Пояснительную записку – 23 формы сведений и таблицы. Администраторы еще сдают Справку (ф. 0503184).

Сведения (ф. 0503173, ф. 0503773) сдавайте, если исправляли ошибки прошлых лет или меняли КБК в межотчетный период.

Выберите нужную форму и пройдите по ссылке, чтобы узнать особенности заполнения, скачать образец и посмотреть видеоинструкцию по заполнению:

- Баланс (ф. 0503130).

- Справка по заключению счетов (ф. 0503110).

- Отчет о финансовых результатах (ф. 0503121).

- Отчет о движении денежных средств (ф. 0503123).

- Справка по консолидируемым расчетам (ф. 0503125).

- Отчет об исполнении бюджета (ф. 0503127).

- Отчет о бюджетных обязательствах (ф. 0503128).

- Отчет о бюджетных обязательствах по нацпроектам (ф. 0503128-НП).

- Пояснительная записка (ф. 0503160) — текстовая часть и приложения:

- текстовая часть;

- таблицы № 1, 3, 4, 6;

- таблицы № 11, 12, 13, 14, 15, 16;

- Сведения об исполнении бюджета (ф. 0503164);

- Сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166);

- Сведения о целевых иностранных кредитах (ф. 0503167);

- Сведения о движении нефинансовых активов (ф. 0503168);

- Сведения о задолженности (ф. 0503169);

- Сведения о финансовых вложениях (ф. 0503171);

- Сведения о госдолге, предоставленных бюджетных кредитах (ф. 0503172);

- Сведения об изменении остатков валюты баланса (ф. 0503173) – если исправляли ошибки прошлых лет;

- Сведения о доходах бюджета от перечисления части прибыли (ф. 0503174);

- Сведения о принятых и неисполненных обязательствах (ф. 0503175);

- Сведения об остатках средств на счетах ПБС (ф. 0503178);

- Сведения об исполнении судебных решений (ф. 0503296);

- Сведения о капвложениях (ф. 0503190).

Дополнительные отчетные формы представьте, если они установлены вышестоящим органом:

- Расшифровки дебиторки по авансам (ф. 0503191),

- Расшифровки дебиторки по контрактам (ф. 0503192),

- Расшифровки дебиторки по субсидиям (ф. 0503193).

Баланс (ф. 0503130)

Правила заполнения

В активе Баланса (ф. 0503130) отражайте данные об имуществе, денежных средствах и дебиторской задолженности учреждения: нефинансовые и финансовые активы. В пассиве отражайте обязательства и финансовый результат. Итоги по активу и пассиву – это валюта баланса, они должны совпадать. Соблюдайте равенство: строка 350 = строка 700.

Новые требования к показателям от Минфина и Казначейства

В пункте 1.1 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

- остатки денежных средств по счетам 1.201.00 и 3.201.11 надо расшифровать в текстовой части раздела 4 Пояснительной записки (ф. 0503160);

- по счетам 206.00, 210.05, 301.00, 302.00 и 304.00 не должно быть остатков со знаком минус;

- просроченная дебиторка подотчетников по 208 счету и по контрактам, где ведется претензионная работа по 206 счету, должна быть перенесена на счет 209 с кодом 1 13 02991 0х хх00 130 «Расчеты по доходам бюджета от возврата дебиторки».

- коды дополнительной аналитики для забалансового учета федеральным учреждениям надо направить в федеральное казначейство до 17 января 2025 года для единого справочника кодов. В сводной отчетности дополнительная аналитика не отражается.

Справка по заключению счетов (ф. 0503110)

Правила заполнения

В Справке по заключению счетов (ф. 0503110) отражайте обороты по счетам бухучета, которые 31 декабря закрываются заключительными операциями на счет 401.30 «Финансовый результат прошлых отчетных периодов». Не включайте в Справку операции по исправлению ошибок прошлых лет, которые отражены в графах 6, 10 Сведений (ф. 0503173).

Новые требования к показателям от Минфина и Казначейства

В пункте 4 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

- по кредиту счета 401.10.199 не надо детализировать КБК по материальным запасам, принятым к учету после ремонта;

- в счетах 401.10 в графе 1 группировочные КБК указываются по безвозмездному имуществу, льготной аренде и другим операциям;

- в счетах 401.20 в графе 1 группировочные КБК указываются по льготной аренде и списанию материальных запасов;

- по счетам 1.210.02.000, 1.304.05.000, 1.401.10.1ХХ, 1.401.20.2ХХ в графах 2, 3 указываются остатки;

- по счетам 304.04 и 304.06 в графах 2, 3 указываются сформированные обороты на конец года;

- федеральные ГРБС по списку из приложения № 3 к письму должны дополнительно сдавать таблицу с расшифровкой показателей Справки (ф. 0503110). Составить таблицу надо в формате Excel.

Отчет о финансовых результатах деятельности (ф. 0503121)

Правила заполнения

В Отчете о финансовых результатах деятельности (ф. 0503121) укажите суммы начисленных доходов и расходов, а также как изменились активы и обязательства за год. Показатели формируйте до заключения счетов. Операции по исправлению ошибок прошлых лет в отчет не включайте.

Новые требования к показателям от Минфина и Казначейства

В письме Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 нет дополнительных критериев для раскрытия информации – ее надо заполнять по Инструкции № 191н.

В отчете должны быть показатели, сформированные до заключительных операций по закрытию года. Операции по исправлению ошибок прошлых лет в отчет не включайте. Чтобы отчет был достоверным, соблюдайте формулу для строки 300 «Чистый операционный результат»: (строка 301 — строка 302) = (строка 310 + строка 410). Если показатели не сходятся, сверьте доходы, расходы, операции по активам и обязательствам с оборотно-сальдовой ведомостью за год.

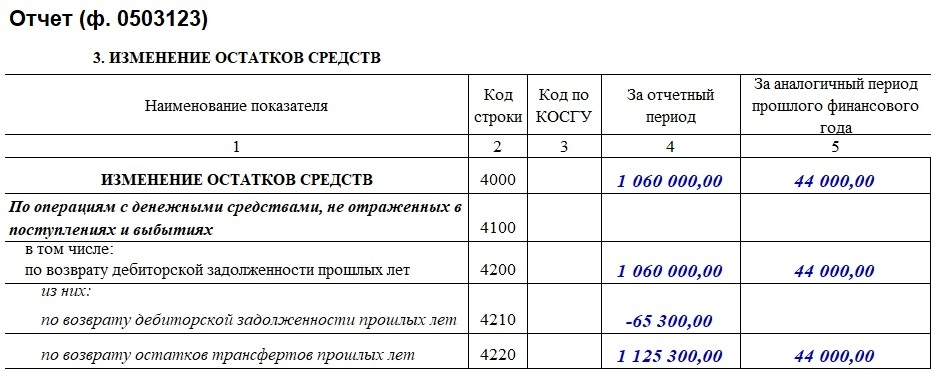

Отчет о движении денежных средств(ф. 0503123)

Правила заполнения

В Отчете о движении денежных средств (ф. 0503123) укажите в разрезе КОСГУ суммы поступления и выбытия денег в кассе, на лицевых и банковских счетах, в том числе во временном распоряжении. Укажите, как изменились остатки средств. В графу 4 включите данные за отчетный период, в графу 5 – за прошлый год.

Новые требования к показателям от Минфина и Казначейства

В письме Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 нет дополнительных критериев для раскрытия информации – ее надо заполнять по Инструкции № 191н.

В строку 4200 «по возврату дебиторской задолженности прошлых лет» включите не только поступившую дебиторку прошлых лет, но и возвраты в бюджет остатков прошлогодних трансфертов. Чтобы исключить ошибку, проверьте, что дебиторку включили в строку 4210 со знаком минус, а возврат трансфертов — в строку 4220 со знаком плюс. Показатели суммируйте и отразите в строке 4200.

Правила заполнения

В Отчете о движении денежных средств (ф. 0503123) укажите в разрезе КОСГУ суммы поступления и выбытия денег в кассе, на лицевых и банковских счетах, в том числе во временном распоряжении. Укажите, как изменились остатки средств. В графу 4 включите данные за отчетный период, в графу 5 – за прошлый год.

Новые требования к показателям от Минфина и Казначейства

В письме Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 нет дополнительных критериев для раскрытия информации – ее надо заполнять по Инструкции № 191н.

В строку 4200 «по возврату дебиторской задолженности прошлых лет» включите не только поступившую дебиторку прошлых лет, но и возвраты в бюджет остатков прошлогодних трансфертов. Чтобы исключить ошибку, проверьте, что дебиторку включили в строку 4210 со знаком минус, а возврат трансфертов — в строку 4220 со знаком плюс. Показатели суммируйте и отразите в строке 4200.

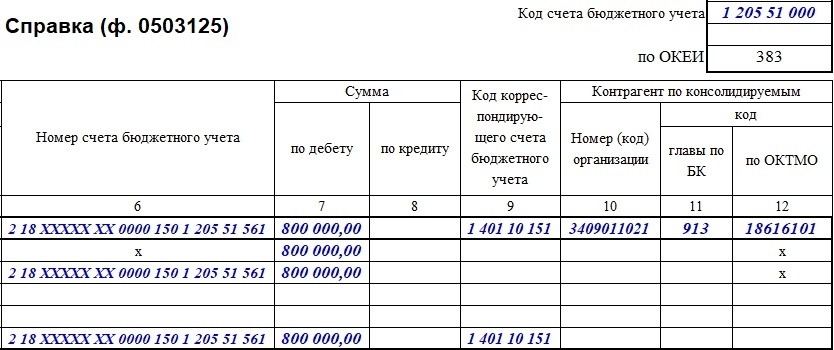

Справка по консолидируемым расчетам (ф. 0503125)

Правила заполнения

Справка по консолидируемым расчетам (ф. 0503125) формируйте, если в отчетном периоде передали денежные средства, межбюджетные трансферты, имущество и иные активы другим получателям бюджетных средств или администраторам бюджета. Расчеты с бюджетными и автономными учреждениями в Справку (ф. 0503125) не включайте.

Новые требования к показателям от Минфина и Казначейства

В пункте 5 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

Правила заполнения

Справка по консолидируемым расчетам (ф. 0503125) формируйте, если в отчетном периоде передали денежные средства, межбюджетные трансферты, имущество и иные активы другим получателям бюджетных средств или администраторам бюджета. Расчеты с бюджетными и автономными учреждениями в Справку (ф. 0503125) не включайте.

Новые требования к показателям от Минфина и Казначейства

В пункте 5 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

- показатели по счетам 1.401.10.191, 1.401.10.195, 1.401.10.189 отражаются с учетом детализированных кодов видов доходов 2 07 10010 ХХ 0000 190 (прочие безвозмездные неденежные поступления) с указанием группы подвида дохода «0000»;

- если в приказе Минфина от 01.06.2023 № 80н нет кодов 2024 года для начисления возвратов МБТ, подлежащих перечислению в 2025 году, то в Справке (ф. 0503125) по счетам 1.205.51.000, 1.205.61.000, 1.303.05.000, 1.303.05.731 отражаются коды 2025 года из приказа Минфина от 10.08.2024 № 85н;

- расчеты по возврату остатков МБТ отражают в Справке (ф. 0503125 по счету 1.206.51.561) в корреспонденции со счетом 1.205.51.661, в Справке (ф. 0503125 по счету 1.206.54.561) в корреспонденции со счетом 1.205.61.661, в том числе по строкам «неденежные расчеты».

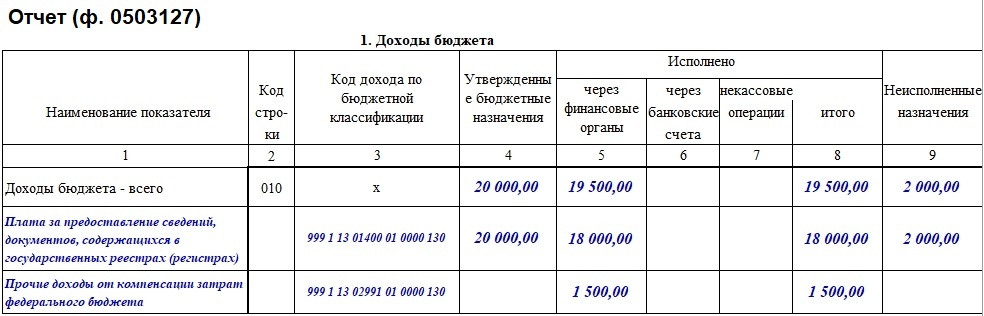

Отчет об исполнении бюджета (ф. 0503127)

Правила заполнения

В Отчете об исполнении бюджета (ф. 0503127) укажите кассовые доходы, расходы, движение денег, возвраты текущего года и прошлых лет через лицевые и банковские счета, а также некассовыми операциями. Данные приводите нарастающим итогом с начала года по КФО 1 в разрезе КБК по доходам, расходам и источникам.

Новые требования к показателям от Минфина и Казначейства

В пункте 5 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

ГРБС формируют сводный Отчет (ф. 0503127) по кассовым операциям загранучреждений, произведенным сверх бюджетных ассигнований, в пределах остатков средств и доходов от приносящей доход деятельности (Отчет (ф. 0503127 Z).

Правила заполнения

В Отчете об исполнении бюджета (ф. 0503127) укажите кассовые доходы, расходы, движение денег, возвраты текущего года и прошлых лет через лицевые и банковские счета, а также некассовыми операциями. Данные приводите нарастающим итогом с начала года по КФО 1 в разрезе КБК по доходам, расходам и источникам.

Новые требования к показателям от Минфина и Казначейства

В пункте 5 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

- возврат дебиторской задолженности прошлых лет отражает только администратор – в графе 5 раздела 1 со знаком плюс по коду 000 1 13 02000 00 0000 130;

- в разделах по доходам и расходам указывайте только действующие КБК из приказа Минфина от 01.06.2023 № 80н;

- в разделе 2 не допускаются возврат дебиторской задолженности со знаком минус у ПБС, так как деньги должны быть зачислены в бюджет;

ГРБС формируют сводный Отчет (ф. 0503127) по кассовым операциям загранучреждений, произведенным сверх бюджетных ассигнований, в пределах остатков средств и доходов от приносящей доход деятельности (Отчет (ф. 0503127 Z).

Отчет о бюджетных обязательствах (ф. 0503128)

Правила заполнения

В Отчет о бюджетных обязательствах (ф. 0503128) включите суммы принятых, исполненных и неисполненных бюджетных, денежных, а также принимаемых обязательств, которые отражены на счетах 500.00 «Санкционирование расходов бюджета».

Новые требования к показателям от Минфина и Казначейства

В пункте 7 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

Правила заполнения

В Отчет о бюджетных обязательствах (ф. 0503128) включите суммы принятых, исполненных и неисполненных бюджетных, денежных, а также принимаемых обязательств, которые отражены на счетах 500.00 «Санкционирование расходов бюджета».

Новые требования к показателям от Минфина и Казначейства

В пункте 7 письма Минфина, Федерального казначейства от 29.11.2024 № 02-06-06/120378, № 07-04-05/02-35262 даны обязательные требования к форме:

- в раздел 1 «Обязательства текущего года» отражаются денежные обязательства текущего года, включая расходы по единому страховому тарифу;

- в разделе 3 «Обязательства годов, следующих за текущим» – денежные обязательства будущих лет, если ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik