Как провести инвентаризацию в образовательной организации

Изменились требования к инвентаризации. Теперь бюджетные детские сады и школы обязаны ввести пять новых инвентаризационных описей, а частные – проводить инвентаризацию по новому стандарту. Предлагаем подробную инструкцию, как инвентаризировать каждый объект бухучета, какие документы подготовить для проверки и как их заполнять. Все образцы документов — решения, инвентаризационные описи и акты — можно скачать и использовать в работе.

Елена Кравченко

член методического совета по бюджетному (бухгалтерскому) учету и отчетности при Минфине Республики Удмуртия

Юлия Ивлева

юрист-редактор Системы Образование

Что изменилось в порядке проведения инвентаризации

С 2025 года действуют новые правила инвентаризации для бюджетных и частных образовательных организаций. Во многом процедура инвентаризации схожа с прежней. Однако для частных школ и детских садов предусмотрено больше свободы. Например, они могут применять самостоятельно разработанные формы и приказы. Для бюджетных учреждений такого послабления нет.

В разделах ниже рассмотрим изменения более подробно.

Для бюджетных школ и детских садов

Образовательные организации бюджетной сферы обязаны применять пять новых форм (п.2 Приказа Минфина от 30.10.2023 № 174н) :

Также можно использовать еще шесть новых описей и новый акт сверки. Обязательными для школ и детских садов они станут с 1 января 2026 года, но применять их разрешили с 2025-го (п. 2 приказа Минфина № 144н). Для этого надо прописать в учетной политике, что начали применять бланки заранее, а также включить их в график документооборота.

Старые описи из приказа Минфина от 30.03.2015 № 52н больше оформлять нельзя. Устарели:

Не забудьте к началу ревизии обновить Порядок проведения инвентаризации и Положение об инвентаризационной комиссии.

Для частных школ и детских садов

Для коммерческих организаций, в том числе частных детских садов и школ, Минфин утвердил Федеральный стандарт бухучета ФСБУ 28/2023 «Инвентаризация» (далее – ФСБУ 28/2023). Применять его обязаны коммерческие организации с 01.04.2025 года. Рассмотрим основные нововведения.

Объекты инвентаризации

Теперь частные школы и детские сады проводят инвентаризацию по всем активам и обязательствам, в том числе проверяют (п. 3, 18 ФСБУ 28/2023):

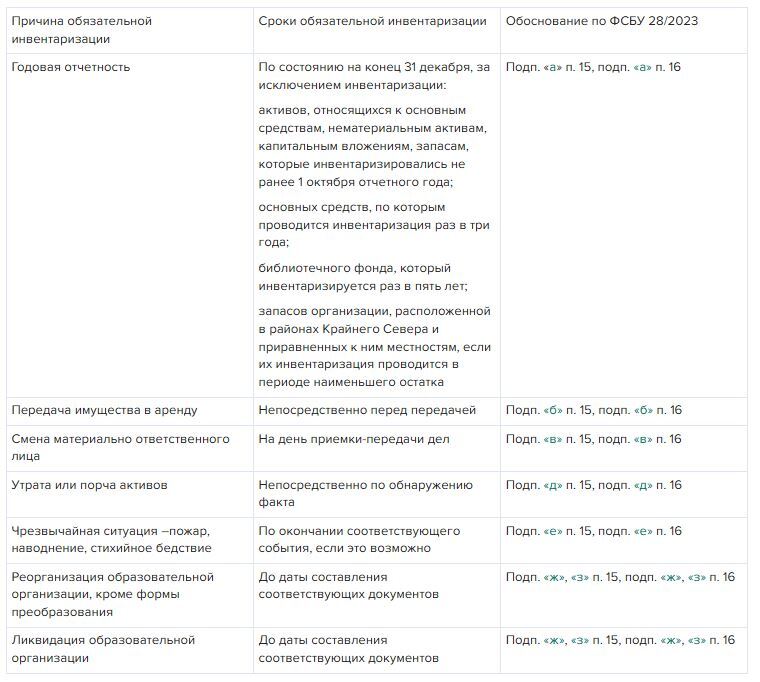

Случаи и сроки обязательной инвентаризации

ФСБУ 28/2023 закрепил случаи, когда инвентаризацию проводить необходимо (ч. 3 ст. 11 Закона № 402-ФЗ, п. 15 ФСБУ 28/2023). Причины и сроки обязательной инвентаризации – в таблице.

В каких случаях и когда проводить обязательную инвентаризацию

С 2025 года действуют новые правила инвентаризации для бюджетных и частных образовательных организаций. Во многом процедура инвентаризации схожа с прежней. Однако для частных школ и детских садов предусмотрено больше свободы. Например, они могут применять самостоятельно разработанные формы и приказы. Для бюджетных учреждений такого послабления нет.

В разделах ниже рассмотрим изменения более подробно.

Для бюджетных школ и детских садов

Образовательные организации бюджетной сферы обязаны применять пять новых форм (п.2 Приказа Минфина от 30.10.2023 № 174н) :

- опись на счетах учета денежных средств (ф. 0510464);

- опись БСО и денежных документов (ф. 0510465);

- опись по объектам нефинансовых активов (ф. 0510466);

- ведомость наличных денежных средств (ф. 0510467);

- опись расчетов по поступлениям (ф. 0510468).

Также можно использовать еще шесть новых описей и новый акт сверки. Обязательными для школ и детских садов они станут с 1 января 2026 года, но применять их разрешили с 2025-го (п. 2 приказа Минфина № 144н). Для этого надо прописать в учетной политике, что начали применять бланки заранее, а также включить их в график документооборота.

Старые описи из приказа Минфина от 30.03.2015 № 52н больше оформлять нельзя. Устарели:

- опись остатков на счетах учета денежных средств (ф. 0504082);

- опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086);

- опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087);

- опись наличных денежных средств (ф. 0504088);

- опись расчетов по поступлениям (ф. 0504091).

Не забудьте к началу ревизии обновить Порядок проведения инвентаризации и Положение об инвентаризационной комиссии.

Для частных школ и детских садов

Для коммерческих организаций, в том числе частных детских садов и школ, Минфин утвердил Федеральный стандарт бухучета ФСБУ 28/2023 «Инвентаризация» (далее – ФСБУ 28/2023). Применять его обязаны коммерческие организации с 01.04.2025 года. Рассмотрим основные нововведения.

Объекты инвентаризации

Теперь частные школы и детские сады проводят инвентаризацию по всем активам и обязательствам, в том числе проверяют (п. 3, 18 ФСБУ 28/2023):

- объекты бухучета, которые не учитывают в активах и обязательствах, но отражают на забалансовых счетах, информацию о которых раскрывают в бухотчетности;

- нематериальные активы и капвложения в них;

- деньги на счетах, финансовые вложения;

- дебиторскую задолженность;

- отложенные налоговые активы и обязательства;

- источники финансирования деятельности.

Случаи и сроки обязательной инвентаризации

ФСБУ 28/2023 закрепил случаи, когда инвентаризацию проводить необходимо (ч. 3 ст. 11 Закона № 402-ФЗ, п. 15 ФСБУ 28/2023). Причины и сроки обязательной инвентаризации – в таблице.

В каких случаях и когда проводить обязательную инвентаризацию

Помимо обязательной инвентаризации частные школы и детские сады могут проводить инвентаризацию по решению руководителя (ч. 3 ст. 11 Закона № 402-ФЗ, п. 17 ФСБУ 28/2023). Сроки и причины инициативной инвентаризации закрепите в учетной политике.

Результаты инвентаризации

Результаты инвентаризации принимают к бухучету по такой оценке:

Зачем проводить инвентаризацию

Главная задача инвентаризации — обеспечить достоверность данных бухгалтерского учета и отчетности. В ходе контроля сначала проверяют остатки товаров, материалов, денег и иного имущества, затем сверяют их с данными бухгалтерского учета (п. 79 СГС «Концептуальные основы»). Инвентаризировать надо все объекты, которые числятся на балансовом и забалансовом учете.

При проверке важно не просто выявить ошибки, а определить причины, по которым они возникли. Например, если из-за того, что сотрудник не выполнил свои должностные обязанности, то нужно взаимодействовать с ним: провести беседу, пересмотреть должностные функции, чтобы исключить повторную ошибку.

Проводить инвентаризацию формально нельзя, так как из-за этого в отчетность попадают неверные показатели. Поэтому проверяющие усилили внимание к фактическим данным имущества и расчетов, а Минфин разработал минимальный набор требований, которые позволяют избежать формальности и обязательны для образовательных организаций. Общие требования к инвентаризации бюджетных школ и детских садов закрепили в приложении 1 к СГС «Учетная политика», частных – в ФСБУ 28/2023.

Какую инвентаризацию проводить

Выделяют два вида инвентаризации — обязательную и инициативную, по решению руководителя.

Обязательная инвентаризация

Обязательную инвентаризацию проводят перед тем, как составить годовую бухгалтерскую отчетность. Исключение — имущество, инвентаризацию которого делали не ранее 1 октября отчетного года. При этом инвентаризацию основных средств допустимо проводить один раз в три года, библиотечных фондов — раз в пять лет, если такая периодичность закреплена в Порядке проведения инвентаризации.

Инвентаризация также обязательна, если:

Причины для обязательной инвентаризации установлены в пунктах 31, 32 Общих требований из приложения 1 к СГС «Учетная политика», пункте 7 Инструкции № 191н, пункте 9 Инструкции № 33н.

Результаты инвентаризации

Результаты инвентаризации принимают к бухучету по такой оценке:

- активы в излишке — по справедливой или балансовой стоимости либо балансовой стоимости аналогичных активов;

- недостачу активов — по их балансовой стоимости;

- расхождения в оценочных обязательствах, отложенных налоговых активах и обязательствах — по суммам, которые подтверждены расчетами.

Зачем проводить инвентаризацию

Главная задача инвентаризации — обеспечить достоверность данных бухгалтерского учета и отчетности. В ходе контроля сначала проверяют остатки товаров, материалов, денег и иного имущества, затем сверяют их с данными бухгалтерского учета (п. 79 СГС «Концептуальные основы»). Инвентаризировать надо все объекты, которые числятся на балансовом и забалансовом учете.

При проверке важно не просто выявить ошибки, а определить причины, по которым они возникли. Например, если из-за того, что сотрудник не выполнил свои должностные обязанности, то нужно взаимодействовать с ним: провести беседу, пересмотреть должностные функции, чтобы исключить повторную ошибку.

Проводить инвентаризацию формально нельзя, так как из-за этого в отчетность попадают неверные показатели. Поэтому проверяющие усилили внимание к фактическим данным имущества и расчетов, а Минфин разработал минимальный набор требований, которые позволяют избежать формальности и обязательны для образовательных организаций. Общие требования к инвентаризации бюджетных школ и детских садов закрепили в приложении 1 к СГС «Учетная политика», частных – в ФСБУ 28/2023.

Какую инвентаризацию проводить

Выделяют два вида инвентаризации — обязательную и инициативную, по решению руководителя.

Обязательная инвентаризация

Обязательную инвентаризацию проводят перед тем, как составить годовую бухгалтерскую отчетность. Исключение — имущество, инвентаризацию которого делали не ранее 1 октября отчетного года. При этом инвентаризацию основных средств допустимо проводить один раз в три года, библиотечных фондов — раз в пять лет, если такая периодичность закреплена в Порядке проведения инвентаризации.

Инвентаризация также обязательна, если:

- передаете имущество в аренду, при выкупе, продаже;

- меняете материально ответственных работников (например, кассира или кладовщика, бригадира или более половины работников бригады);

- выявили хищения, злоупотребления или порчу имущества;

- пострадали от стихийных бедствий, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- столкнулись с другими случаями, при которых по закону или иным нормативно-правовым актам нужно проводить ревизию. Например, это относится к инвентаризации дебиторки по требованию учредителя.

Причины для обязательной инвентаризации установлены в пунктах 31, 32 Общих требований из приложения 1 к СГС «Учетная политика», пункте 7 Инструкции № 191н, пункте 9 Инструкции № 33н.

Ситуация

Какая ответственность предусмотрена, если не проводить обязательные инвентаризации

Налоговая не штрафует за то, что школа или детский сад не провели обязательную инвентаризацию.

Проводить ревизии в интересах самой образовательной организации, чтобы проверить достоверность данных об имуществе и обязательствах. Без регулярных инвентаризаций отчетность может оказаться неправильной. А это уже чревато штрафами и дисквалификацией. Если провели инвентаризацию не по правилам или оформили результаты с нарушениями, данные бухотчетности могут признать недостоверными. За это школу или детский сад и ответственных лиц оштрафуют. Обнаружить нарушения могут в ходе сторонней проверки или, например, когда образовательная организация станет взыскивать через суд ущерб с материально ответственного работника и подаст данные инвентаризации.

Инициативная инвентаризация

Помимо обязательной инвентаризации, можно проводить ревизию в добровольном порядке – для дополнительного промежуточного контроля. Такие инвентаризации еще называют инициативными. Они могут быть плановыми и внеплановыми, сплошными и выборочными. Содержание проверок определяют в зависимости от специфики работы образовательной организации.

Количество инициативных плановых инвентаризаций, даты их проведения, перечень имущества и финансовых обязательств закрепите Порядком проведения инвентаризации. Утвердите документ приказом. Пример добровольной плановой инвентаризации — ежемесячная ревизия кассы. Внезапные проверки проводите по отдельному распоряжению руководителя детского сада или школы.

Сроки инвентаризации

Сроки инвентаризации пропишите в учетной политике и положении. Для годовой инвентаризации их определяют в зависимости от объема имущества. Так, нефинансовые активы проверяют по состоянию на период с 1 октября до 31 декабря. При этом основные средства можно проверять один раз в три года. А вот инвентаризацию расчетов лучше оформить по состоянию на 1 января. Вывод следует из письма Минфина от 01.07.2024 № 02-06-06/61122.

Сроки годовой инвентаризации установлены в пункте 32 Общих требований из приложения 1 к СГС «Учетная политика». Подробнее – в таблице.

Даты годовой инвентаризации

Помимо обязательной инвентаризации, можно проводить ревизию в добровольном порядке – для дополнительного промежуточного контроля. Такие инвентаризации еще называют инициативными. Они могут быть плановыми и внеплановыми, сплошными и выборочными. Содержание проверок определяют в зависимости от специфики работы образовательной организации.

Количество инициативных плановых инвентаризаций, даты их проведения, перечень имущества и финансовых обязательств закрепите Порядком проведения инвентаризации. Утвердите документ приказом. Пример добровольной плановой инвентаризации — ежемесячная ревизия кассы. Внезапные проверки проводите по отдельному распоряжению руководителя детского сада или школы.

Сроки инвентаризации

Сроки инвентаризации пропишите в учетной политике и положении. Для годовой инвентаризации их определяют в зависимости от объема имущества. Так, нефинансовые активы проверяют по состоянию на период с 1 октября до 31 декабря. При этом основные средства можно проверять один раз в три года. А вот инвентаризацию расчетов лучше оформить по состоянию на 1 января. Вывод следует из письма Минфина от 01.07.2024 № 02-06-06/61122.

Сроки годовой инвентаризации установлены в пункте 32 Общих требований из приложения 1 к СГС «Учетная политика». Подробнее – в таблице.

Даты годовой инвентаризации

Как подготовиться к инвентаризации

Готовьтесь к инвентаризации заранее. Рекомендуем обсудить процедуру с коллегами, создать инвентаризационную комиссию, проверить договоры о полной материальной ответственности. Желательно также предусмотреть, как действовать в нестандартных ситуациях, например, если заболеет член комиссии или ответственное лицо.

Детальный алгоритм подготовки – в разделах ниже.

Проведите совещание

Перед началом инвентаризации организуйте совещание. Основные темы — как пройдет инвентаризация в школе или детском саду, какие документы потребуются и как их оформить. Предварительно образовательная организация обязана утвердить два положения: о порядке проведения инвентаризации и об инвентаризационной комиссии. Локальные акты должны соответствовать требованиям Минфина из СГС «Учетная политика». На совещании ознакомьте с локальными актами работников, которые участвуют в инвентаризации. Скачайте примерный порядок проведения. Рекомендуем закрепить его в положении об инвентаризации и учетной политике.

Создайте инвентаризационную комиссию

Чтобы провести инвентаризацию, нужно утвердить состав инвентаризационной комиссии. В образовательной организации их может быть несколько: постоянная, временная и рабочая, которую формируют дополнительно, при большом объеме работы. Какие именно комиссии создавать в детском саду или школе, решает руководитель. Инвентаризационной может быть любая комиссия, если в ее полномочия входит проведение инвентаризации. Например, комиссия по поступлению и выбытию активов может инвентаризировать основные средства и материальные запасы.

Если приняли решение не создавать отдельную инвентаризационную комиссию, отразите это в положениях о существующих комиссиях.

Если решили создать постоянно действующую комиссию, закрепите ее состав в учетной политике.

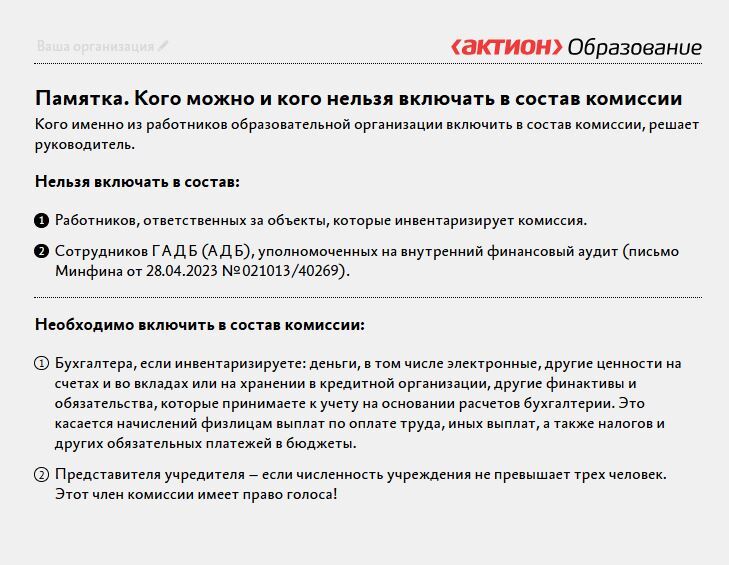

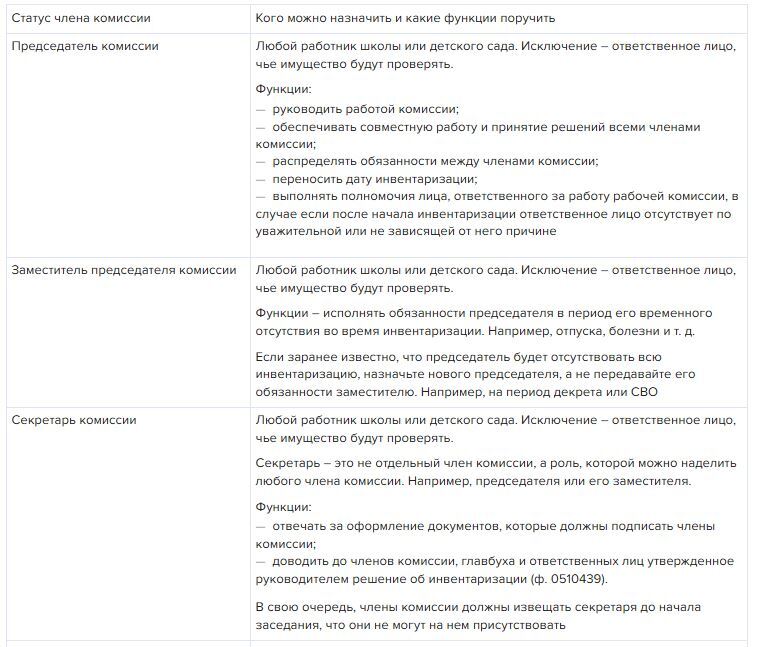

В состав инвентаризационной комиссии должно входить не менее трех человек. Председателем можно назначить главного бухгалтера или заместителя руководителя, а членами — любых работников. Одному из членов комиссии передайте полномочия секретаря (раздел 2 приложения 1 к СГС «Учетная политика»).

Обязательно включите в состав комиссии бухгалтера, если инвентаризируете:

Ответственных лиц в инвентаризационную комиссию не включайте.

Если в силу обстоятельств не получается собрать трех человек, например когда школа или сад находится в стадии ликвидации, можно внести в состав членов комиссии с правом голоса представителя вышестоящего учреждения.

Если инвентаризация связана с реорганизацией в форме присоединения, желательно включить в состав представителей учреждения-правопреемника (письмо Минфина от 22.08.2013 № 03-01-11/34511).

При создании рабочих комиссий в помощь основной обязательно назначить ответственным лицом одного из членов комиссии с правом голоса (раздел II Общих требований из приложения 1 к СГС «Учетная политика»).

Состав комиссии во время инвентаризации менять запрещено. Подробнее о составе – в памятке.

Готовьтесь к инвентаризации заранее. Рекомендуем обсудить процедуру с коллегами, создать инвентаризационную комиссию, проверить договоры о полной материальной ответственности. Желательно также предусмотреть, как действовать в нестандартных ситуациях, например, если заболеет член комиссии или ответственное лицо.

Детальный алгоритм подготовки – в разделах ниже.

Проведите совещание

Перед началом инвентаризации организуйте совещание. Основные темы — как пройдет инвентаризация в школе или детском саду, какие документы потребуются и как их оформить. Предварительно образовательная организация обязана утвердить два положения: о порядке проведения инвентаризации и об инвентаризационной комиссии. Локальные акты должны соответствовать требованиям Минфина из СГС «Учетная политика». На совещании ознакомьте с локальными актами работников, которые участвуют в инвентаризации. Скачайте примерный порядок проведения. Рекомендуем закрепить его в положении об инвентаризации и учетной политике.

Создайте инвентаризационную комиссию

Чтобы провести инвентаризацию, нужно утвердить состав инвентаризационной комиссии. В образовательной организации их может быть несколько: постоянная, временная и рабочая, которую формируют дополнительно, при большом объеме работы. Какие именно комиссии создавать в детском саду или школе, решает руководитель. Инвентаризационной может быть любая комиссия, если в ее полномочия входит проведение инвентаризации. Например, комиссия по поступлению и выбытию активов может инвентаризировать основные средства и материальные запасы.

Если приняли решение не создавать отдельную инвентаризационную комиссию, отразите это в положениях о существующих комиссиях.

Если решили создать постоянно действующую комиссию, закрепите ее состав в учетной политике.

В состав инвентаризационной комиссии должно входить не менее трех человек. Председателем можно назначить главного бухгалтера или заместителя руководителя, а членами — любых работников. Одному из членов комиссии передайте полномочия секретаря (раздел 2 приложения 1 к СГС «Учетная политика»).

Обязательно включите в состав комиссии бухгалтера, если инвентаризируете:

- деньги, в том числе электронные, другие ценности на счетах и во вкладах или на хранении в кредитной организации;

- другие финансовые активы и обязательства, которые принимаете к учету на основании расчетов бухгалтерии. Это касается начислений физлицам выплат по оплате труда, иных выплат, а также налогов и других обязательных платежей в бюджеты.

Ответственных лиц в инвентаризационную комиссию не включайте.

Если в силу обстоятельств не получается собрать трех человек, например когда школа или сад находится в стадии ликвидации, можно внести в состав членов комиссии с правом голоса представителя вышестоящего учреждения.

Если инвентаризация связана с реорганизацией в форме присоединения, желательно включить в состав представителей учреждения-правопреемника (письмо Минфина от 22.08.2013 № 03-01-11/34511).

При создании рабочих комиссий в помощь основной обязательно назначить ответственным лицом одного из членов комиссии с правом голоса (раздел II Общих требований из приложения 1 к СГС «Учетная политика»).

Состав комиссии во время инвентаризации менять запрещено. Подробнее о составе – в памятке.

Стопроцентное присутствие всех членов комиссии при инвентаризации не обязательно. Должен соблюдаться кворум— не менее 2/3 от общего числа членов с правом голоса (п. 4 приложения 1 к СГС «Учетная политика»).

Состав комиссии, в том числе рабочей, утверждают решением о проведении инвентаризации (ф. 0510439). Частные детские сады и школы могут издать приказ.

Если член комиссии вынужден пропустить инвентаризацию из-за болезни, командировки, отпуска или по другим причинам, оформите изменение решения (ф. 0510447) или издайте приказ об изменении состава. Укажите причину, по которой меняете председателя или членов комиссии. Оформить изменение решения можно, только до начала инвентаризации. В период проведения инвентаризации не допускается изменение состава комиссии.

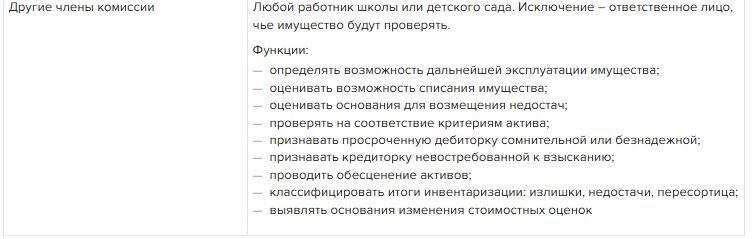

В Порядке проведения инвентаризации или в положении о комиссии пропишите, как распределить обязанности между членами комиссии и правила их взаимодействия. Разъясните основные функции — обеспечить достоверность данных учета и отчетности. Для этого нужно сверить фактическое наличие активов и обязательств с регистрами бухучета, в том числе:

Примерное распределение обязанностей смотрите в таблице.

Состав комиссии, в том числе рабочей, утверждают решением о проведении инвентаризации (ф. 0510439). Частные детские сады и школы могут издать приказ.

Если член комиссии вынужден пропустить инвентаризацию из-за болезни, командировки, отпуска или по другим причинам, оформите изменение решения (ф. 0510447) или издайте приказ об изменении состава. Укажите причину, по которой меняете председателя или членов комиссии. Оформить изменение решения можно, только до начала инвентаризации. В период проведения инвентаризации не допускается изменение состава комиссии.

В Порядке проведения инвентаризации или в положении о комиссии пропишите, как распределить обязанности между членами комиссии и правила их взаимодействия. Разъясните основные функции — обеспечить достоверность данных учета и отчетности. Для этого нужно сверить фактическое наличие активов и обязательств с регистрами бухучета, в том числе:

- проверить фактическое наличие инвентаризируемых объектов, пересчитать количество имущества, бланков строгой отчетности, денежных средств в кассе;

- проверить состояние имущества и его назначение, в том числе выявить признаки обесценения;

- выявить, соответствует ли имущество на балансе критериям актива;

- сопоставить данные бухгалтерского учета с фактическим наличием имущества, выписками из счетов, данными актов сверок;

- проверить правильность расчета и обоснованность создания резервов, достоверность расходов будущих периодов;

- проверить документацию на активы и обязательства;

- составить инвентаризационные описи, в которых указать все объекты инвентаризации, их количество, статус и целевую функцию;

- составить ведомости по расхождениям, если они обнаружены, а также выявить причины отклонений;

- подготовить предложения по изменению учета и устранению операций, которые повлекли неточности и ошибки.

Примерное распределение обязанностей смотрите в таблице.

Определите метод проведения инвентаризации

Способы инвентаризации для разных инвентаризируемых объектов закрепите в положении (письмо Минфина от 23.12.2016 № 02-07-10/77499). Материальные ценности – основные средства, материальные запасы и другие объекты, которые имеют материально-вещественную форму, проверяют путем осмотра. Он включает в себя подсчет, обмер, взвешивание и другие методы. Результаты замеров оформляют актом, который подписывают все члены комиссии и ответственный сотрудник. Расчеты и акты замеров прилагают к инвентаризационным описям.

Инвентаризацию можно проводить посредством видео- и фотофиксации в режиме реального времени (онлайн). Например, в удаленных обособленных подразделениях. Можно использовать и другие альтернативные методы:

Эти методы установлены в подпунктах «а»–«б» пункта 18 Общих требований из приложения 1 к СГС «Учетная политика», пункте 16 письма Минфина от 01.07.2024 № 02-06-06/61122. Нематериальные ценности, которые нельзя взвесить, измерить или осмотреть, проверяют путем контроля документов, подтверждающих наличие объектов, прав, обязательств, резервов. В том числе с использованием метода подтверждения, выверки или интеграции – сверки с данными госреестров, метода расчетов – для определения стоимостных оценок. Например, это относится к таким объектам, как право на нематериальные активы, капвложения, дебиторка и кредиторка, резервы, ожидаемые доходы.

Инвентаризацию методом подтверждения, выверки или интеграции и методом расчетов по решению руководителя можно проводить на дату, которая предшествует дате решения об инвентаризации. Это указано в подпунктах «в»–«г» пункта 18 Общих требований из приложения 1 к СГС «Учетная политика».

Способы инвентаризации для разных инвентаризируемых объектов закрепите в положении (письмо Минфина от 23.12.2016 № 02-07-10/77499). Материальные ценности – основные средства, материальные запасы и другие объекты, которые имеют материально-вещественную форму, проверяют путем осмотра. Он включает в себя подсчет, обмер, взвешивание и другие методы. Результаты замеров оформляют актом, который подписывают все члены комиссии и ответственный сотрудник. Расчеты и акты замеров прилагают к инвентаризационным описям.

Инвентаризацию можно проводить посредством видео- и фотофиксации в режиме реального времени (онлайн). Например, в удаленных обособленных подразделениях. Можно использовать и другие альтернативные методы:

- фиксацию выполнения объектом своих функций;

- подтверждение наличия, выверку, интеграцию;

- выполнение расчетов в целях определения стоимостных оценок.

Эти методы установлены в подпунктах «а»–«б» пункта 18 Общих требований из приложения 1 к СГС «Учетная политика», пункте 16 письма Минфина от 01.07.2024 № 02-06-06/61122. Нематериальные ценности, которые нельзя взвесить, измерить или осмотреть, проверяют путем контроля документов, подтверждающих наличие объектов, прав, обязательств, резервов. В том числе с использованием метода подтверждения, выверки или интеграции – сверки с данными госреестров, метода расчетов – для определения стоимостных оценок. Например, это относится к таким объектам, как право на нематериальные активы, капвложения, дебиторка и кредиторка, резервы, ожидаемые доходы.

Инвентаризацию методом подтверждения, выверки или интеграции и методом расчетов по решению руководителя можно проводить на дату, которая предшествует дате решения об инвентаризации. Это указано в подпунктах «в»–«г» пункта 18 Общих требований из приложения 1 к СГС «Учетная политика».

Ситуация

Можно ли провести инвентаризацию, если отсутствует материально ответственное лицо

Да, в ряде случаев можно.

Для того чтобы результаты такой инвентаризации были действительными, необходимо соблюдать следующие правила:

1) письменно уведомить уклоняющегося работника о сроках проведения инвентаризации вверенного ему имущества. Получить личную подпись об уведомлении. При отказе подписать уведомление составить акт;

2) составить акт, в котором зафиксировать, что инвентаризация проводится в отсутствие материально ответственного лица.

Если работник не может присутствовать на инвентаризации по объективной, не зависящей от него причине (смерть, пребывание под стражей и следствием, мобилизация), факт отсутствия фиксируется в отдельном акте, который прикладывается к документам инвентаризации. Если ответственный работник перед инвентаризацией заболел, ревизию переносят на более поздний срок. Для этого нужно оформить изменение решения о проведении инвентаризации (ф. 0510447). Частные детские сады и школы могут перенести сроки приказом.

Какие документы оформить

Процедуру инвентаризации регулируют два положения: о порядке проведения инвентаризации и об инвентаризационной комиссии. Локальные акты должны соответствовать требованиям Минфина из СГС «Учетная политика».

Перед началом инвентаризации оформите решение или приказ. Приказ разрешено составлять частным детским садам и школам. Составьте и заполните инвентаризационную опись. По окончании ревизии оформите акт о результатах инвентаризации (ф. 0504835 или ф. 0510463). Порядок проведения ревизии важно закрепить в учетной политике.

Детальные требования к каждому документу – в разделах ниже.

Положение об инвентаризации

Положение или порядок проведения инвентаризации — обязательной и инициативной — можно оформить одним из трех способов: 1) как раздел учетной политики; 2) отдельное приложение к учетной политике; 3) самостоятельный локальный акт со ссылкой на него в учетной политике. Унифицированной формы положения нет. Образовательные организации составляют его самостоятельно с учетом своей специфики.

При подготовке положения ориентируйтесь на приложение 1 к СГС «Учетная политика». В нем установлен минимальный набор требований к инвентаризации.

В положении надо указать график и сроки ревизий в отчетном году, перечень имущества, обязательств, финактивов и других объектов для проверки, требования к комиссии и ее функциям, методы инвентаризации и порядок оформления итогов.

Процедуру инвентаризации регулируют два положения: о порядке проведения инвентаризации и об инвентаризационной комиссии. Локальные акты должны соответствовать требованиям Минфина из СГС «Учетная политика».

Перед началом инвентаризации оформите решение или приказ. Приказ разрешено составлять частным детским садам и школам. Составьте и заполните инвентаризационную опись. По окончании ревизии оформите акт о результатах инвентаризации (ф. 0504835 или ф. 0510463). Порядок проведения ревизии важно закрепить в учетной политике.

Детальные требования к каждому документу – в разделах ниже.

Положение об инвентаризации

Положение или порядок проведения инвентаризации — обязательной и инициативной — можно оформить одним из трех способов: 1) как раздел учетной политики; 2) отдельное приложение к учетной политике; 3) самостоятельный локальный акт со ссылкой на него в учетной политике. Унифицированной формы положения нет. Образовательные организации составляют его самостоятельно с учетом своей специфики.

При подготовке положения ориентируйтесь на приложение 1 к СГС «Учетная политика». В нем установлен минимальный набор требований к инвентаризации.

В положении надо указать график и сроки ревизий в отчетном году, перечень имущества, обязательств, финактивов и других объектов для проверки, требования к комиссии и ее функциям, методы инвентаризации и порядок оформления итогов.

Ситуация

Нужно ли отражать порядок проведения инвентаризации в учетной политике

Да, нужно. Порядок проведения инвентаризации — как обязательной, так и добровольной — отражают в учетной политике. Такие правила следуют из подпункта «в» пункта 9 СГС «Учетная политика, оценочные значения и ошибки».

Также надо указать:

- график инвентаризаций в отчетном году;

- перечень имущества и обязательств, которые проверяют при каждой инвентаризации.

Учетную политику утверждают приказом.

Положение об инвентаризационной комиссии

Образовательная организация должна разработать положение об инвентаризационной комиссии. Закрепите в нем особенности работы постоянно действующей комиссии, ее права и обязанности в рамках системы внутреннего финансового контроля, а также документальное оформление инвентаризации.

Решение или приказ об инвентаризации

Чтобы начать инвентаризацию, руководитель должен утвердить решение о ее проведении (ф. 0510439). В электронном виде форма решения стала обязательной для всех организаций бюджетной сферы с 2023 года.

Образовательная организация должна разработать положение об инвентаризационной комиссии. Закрепите в нем особенности работы постоянно действующей комиссии, ее права и обязанности в рамках системы внутреннего финансового контроля, а также документальное оформление инвентаризации.

Решение или приказ об инвентаризации

Чтобы начать инвентаризацию, руководитель должен утвердить решение о ее проведении (ф. 0510439). В электронном виде форма решения стала обязательной для всех организаций бюджетной сферы с 2023 года.

Внимание

Бюджетным организациям нельзя применять документы в свободной форме вместо унифицированных форм

На это указывает Минфин в письме от 22.07.2022 № 02-07-10/71229. То есть с 2023 года решение о проведении инвентаризации по любому основанию следует оформлять одноименным документом – решением по форме 0510439.

В решении надо указать причину инвентаризации, состав комиссии и проверяемые объекты, в том числе на забалансовых счетах. Если еще не перешли на электронный документооборот, можно оформить документ на бумаге. Решение подписывает руководитель и остальные участники инвентаризации.

Частным образовательным организациям разрешили издавать приказ об инвентаризации.

Инвентаризационная опись

В ходе инвентаризации члены комиссии заполняют инвентаризационные описи. Составляйте их по унифицированным бланкам: ф. 0510464–0510468. Также с января 2025-го ввели еще шесть новых форм: ф. 0510469-0510474. Они обязательны с 2026 года, но можно применять их раньше, если закрепить это в учетной политике.

Инвентаризационные описи формирует бухгалтер на дату инвентаризации и передает в инвентаризационную комиссию. Правила заполнения описей есть в Методических указаниях, утвержденных приказом Минфина от 15.04.2021 № 61н.

Описи заполняют вручную или на компьютере. На бумажном бланке в пустых строках ставят прочерки. Если допустили ошибку и исправляете ее, неверные записи зачеркните, а над ними напишите правильные. Правки должны заверить все члены инвентаризационной комиссии и ответственные лица.

Во время годовой инвентаризации комиссия отмечает, соответствует ли проверяемое имущество критериям актива. Выявленные отклонения заполните в разделе 4 Описи (ф. 0510466). В графах 8 и 9 укажите количество и сумму недостач, в графе 10 – количество обнаруженных излишков, в графах с 11 по 12 –количество и сумму объектов- неактивов, в графах с 13 по 14 – количество и сумму объектов с признаками обесценения. Эти данные возьмите из подраздела 2.2 Описи (ф. 0510466).

Для каждого вида объекта составляют свою форму инвентаризационной описи в электронном виде. Заполненную и подписанную электронную опись можно распечатать, например, для ответственного работника. В описи надо указать место, где проводите инвентаризацию, наименование и количество объектов – по номенклатуре и в единицах измерения, которые приняты в учете.

Составляйте описи по видам активов и обязательств:

Полный перечень документов и как их заполнить, смотрите в справочнике.

Опись подписывают все члены инвентаризационной комиссии. Проверьте, чтобы ответственный работник дал ...

Частным образовательным организациям разрешили издавать приказ об инвентаризации.

Инвентаризационная опись

В ходе инвентаризации члены комиссии заполняют инвентаризационные описи. Составляйте их по унифицированным бланкам: ф. 0510464–0510468. Также с января 2025-го ввели еще шесть новых форм: ф. 0510469-0510474. Они обязательны с 2026 года, но можно применять их раньше, если закрепить это в учетной политике.

Инвентаризационные описи формирует бухгалтер на дату инвентаризации и передает в инвентаризационную комиссию. Правила заполнения описей есть в Методических указаниях, утвержденных приказом Минфина от 15.04.2021 № 61н.

Описи заполняют вручную или на компьютере. На бумажном бланке в пустых строках ставят прочерки. Если допустили ошибку и исправляете ее, неверные записи зачеркните, а над ними напишите правильные. Правки должны заверить все члены инвентаризационной комиссии и ответственные лица.

Во время годовой инвентаризации комиссия отмечает, соответствует ли проверяемое имущество критериям актива. Выявленные отклонения заполните в разделе 4 Описи (ф. 0510466). В графах 8 и 9 укажите количество и сумму недостач, в графе 10 – количество обнаруженных излишков, в графах с 11 по 12 –количество и сумму объектов- неактивов, в графах с 13 по 14 – количество и сумму объектов с признаками обесценения. Эти данные возьмите из подраздела 2.2 Описи (ф. 0510466).

Для каждого вида объекта составляют свою форму инвентаризационной описи в электронном виде. Заполненную и подписанную электронную опись можно распечатать, например, для ответственного работника. В описи надо указать место, где проводите инвентаризацию, наименование и количество объектов – по номенклатуре и в единицах измерения, которые приняты в учете.

Составляйте описи по видам активов и обязательств:

- инвентаризационная опись ценных бумаг (ф. 0510470);

- инвентаризационная опись остатков на счетах учета денежных средств (ф. 0510464);

- инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083);

- инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084);

- инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085);

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0510465);

- инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0510466);

- инвентаризационная опись наличных денежных средств (ф. 0510467);

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089);

- инвентаризационная опись расчетов по поступлениям (ф. 0510468).

Полный перечень документов и как их заполнить, смотрите в справочнике.

Опись подписывают все члены инвентаризационной комиссии. Проверьте, чтобы ответственный работник дал ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik