Что быстро проверить в октябрьском 6‑НДФЛ перед отправкой

Смотрите, какие цифры в октябрьском 6-НДФЛ стоит сверить между собой и с уведомлениями. Новый бланк отчета сложнее предыдущего. В нем больше показателей, которые должны совпадать. Для быстрой проверки отчета на расхождения сохраните три таблицы-шпаргалки. Ими поделился Владислав Волков из ФНС, разработчик формы 6-НДФЛ.

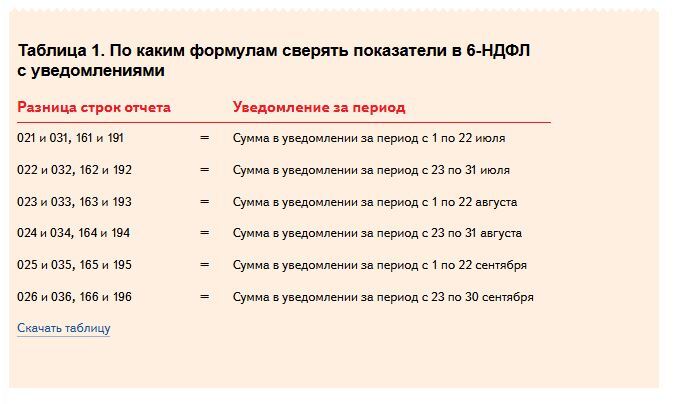

Сверьте суммы в уведомлениях и в отчетах

В 6-НДФЛ приводят общие данные по налогу, удержанному в определенный период, и в разделе 1, и в разделе 2. Эти же суммы показывают в уведомлении об исчисленных суммах налога, но за вычетом возвратов. Показатели должны совпадать, формулы — в таблице 1 ниже.

Сверьте суммы в уведомлениях и в отчетах

В 6-НДФЛ приводят общие данные по налогу, удержанному в определенный период, и в разделе 1, и в разделе 2. Эти же суммы показывают в уведомлении об исчисленных суммах налога, но за вычетом возвратов. Показатели должны совпадать, формулы — в таблице 1 ниже.

Если данные расходятся, значит, вы заплатили меньше НДФЛ, чем удержали, либо перечислили с запасом. Исправьте уведомление и впишите в него корректную сумму. Сделать это нужно до подачи отчета. Если этого не сделать, будьте готовы писать пояснения. Объясните, из-за чего возникла разница. Например, компания пересчитала НДФЛ к уменьшению. При этом исправлять уведомления после сдачи 6-НДФЛ не нужно.

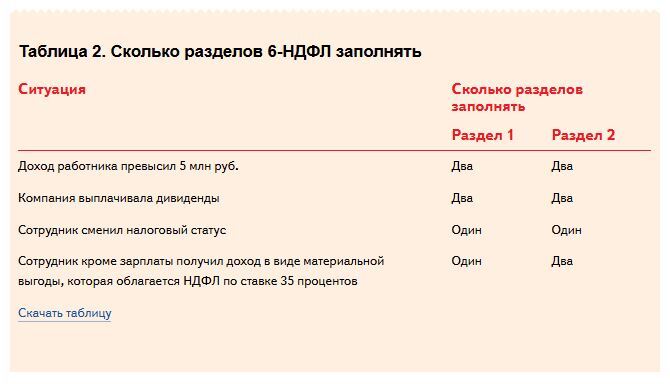

Проверьте количество разделов в вашем отчете

Сколько разделов 1 и 2 включать в отчет, зависит от того, по каким ставкам ваша компания удерживала НДФЛ и на какие КБК его перечисляла (таблица 2 ниже).

Сколько разделов 1 и 2 включать в отчет, зависит от того, по каким ставкам ваша компания удерживала НДФЛ и на какие КБК его перечисляла (таблица 2 ниже).

Доход работника с начала года превысил 5 млн руб. Выплаты резидентам сверх 5 млн руб. облагаются НДФЛ по ставке 15 процентов. Для этой ставки установлен свой КБК. Поэтому для таких доходов потребуются отдельные разделы 1 и 2.

Компания выплачивала дивиденды. Тут аналогично: налог с дивидендов перечисляют на отдельный КБК. Поэтому также не обойтись без дополнительных разделов 1 и 2, если компания выплачивала сотруднику-резиденту и зарплату, и дивиденды. Если же сотрудник нерезидент, то достаточно будет одного раздела 1, поскольку КБК с этого года такой же, как и в отношении налога с зарплаты сотрудникам-резидентам.

Сотрудник стал нерезидентом или резидентом. Ставка налога зависит от статуса сотрудника. Если он резидент, налог удерживают по ставке 13 процентов, если нерезидент — по ставке 30 процентов. Пересчитать налог с начала года нужно сразу после смены статуса (письмо Минфина от 28.04.2023 № 03-04-06/39460). Поэтому пересчитайте весь НДФЛ с начала 2024 года и заполните на сотрудника один раздел 2 — по ставке 13 или 30 процентов. Раздел 1 также будет один, НДФЛ по обеим ставкам перечисляют на один КБК.

Материальная выгода. НДФЛ и по ставке 13, и по ставке 35 процентов перечисляют на один КБК. Поэтому раздел 1 будет общим. А вот раздел 2 нужно заполнить по каждой ставке отдельно.

Компания выплачивала дивиденды. Тут аналогично: налог с дивидендов перечисляют на отдельный КБК. Поэтому также не обойтись без дополнительных разделов 1 и 2, если компания выплачивала сотруднику-резиденту и зарплату, и дивиденды. Если же сотрудник нерезидент, то достаточно будет одного раздела 1, поскольку КБК с этого года такой же, как и в отношении налога с зарплаты сотрудникам-резидентам.

Сотрудник стал нерезидентом или резидентом. Ставка налога зависит от статуса сотрудника. Если он резидент, налог удерживают по ставке 13 процентов, если нерезидент — по ставке 30 процентов. Пересчитать налог с начала года нужно сразу после смены статуса (письмо Минфина от 28.04.2023 № 03-04-06/39460). Поэтому пересчитайте весь НДФЛ с начала 2024 года и заполните на сотрудника один раздел 2 — по ставке 13 или 30 процентов. Раздел 1 также будет один, НДФЛ по обеим ставкам перечисляют на один КБК.

Материальная выгода. НДФЛ и по ставке 13, и по ставке 35 процентов перечисляют на один КБК. Поэтому раздел 1 будет общим. А вот раздел 2 нужно заполнить по каждой ставке отдельно.

Покажите возврат налога из-за новых правил по матвыгоде

Если в 3-м квартале вернули налог работникам из-за пересчета НДФЛ по матвыгоде, впишите налог в строку 030 раздела 1 и в строку 190 раздела 2. Также заполните одну из строк 031—036 и 191—196 в зависимости от того, когда именно вернули налог. Не забудьте скорректировать и строку 180 «Сумма налога, излишне удержанная».

Пример 1. Как показать в 6-НДФЛ возврат НДФЛ

В августе компания пересчитала НДФЛ из-за материальной выгоды. После перерасчета излишне удержанный НДФЛ составил 975 руб. Налог компания вернула работнику 30 августа.

В разделе 1 сумма 975 руб. попадет в строки 030 и 034, а в разделе 2 — в строки 190 и 194. Причем для ставки НДФЛ 35 процентов надо заполнить отдельный раздел 2. Также бухгалтер уменьшит показатель по строке 180 на 975 руб.

Если в 3-м квартале вернули налог работникам из-за пересчета НДФЛ по матвыгоде, впишите налог в строку 030 раздела 1 и в строку 190 раздела 2. Также заполните одну из строк 031—036 и 191—196 в зависимости от того, когда именно вернули налог. Не забудьте скорректировать и строку 180 «Сумма налога, излишне удержанная».

Пример 1. Как показать в 6-НДФЛ возврат НДФЛ

В августе компания пересчитала НДФЛ из-за материальной выгоды. После перерасчета излишне удержанный НДФЛ составил 975 руб. Налог компания вернула работнику 30 августа.

В разделе 1 сумма 975 руб. попадет в строки 030 и 034, а в разделе 2 — в строки 190 и 194. Причем для ставки НДФЛ 35 процентов надо заполнить отдельный раздел 2. Также бухгалтер уменьшит показатель по строке 180 на 975 руб.

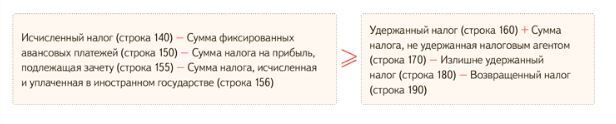

Проверьте, из-за чего у вас не совпадает исчисленный и удержанный НДФЛ

Исчисленный (строка 140) и удержанный (строка 160) налоги могут не совпадать. Причина в том, что дата расчета НДФЛ и дата его удержания могут попасть в разные отчетные периоды. В ФНС это понимают. В контрольных соотношениях есть такая формула:

Исчисленный (строка 140) и удержанный (строка 160) налоги могут не совпадать. Причина в том, что дата расчета НДФЛ и дата его удержания могут попасть в разные отчетные периоды. В ФНС это понимают. В контрольных соотношениях есть такая формула:

Покажем на примере, в каком случае показатели разойдутся и это не будет ошибкой.

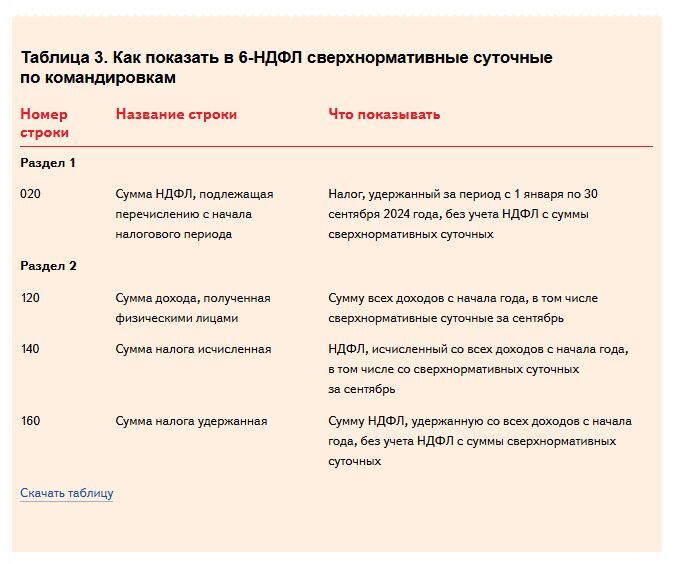

Пример 2. Сверхнормативные суточные в 6-НДФЛ

Сотрудник в сентябре был в командировке, суточные получил 6 сентября. Авансовый отчет директор утвердил 20 сентября. Размер суточных превышает необлагаемый лимит. Зарплату в компании платят 20-го и 5-го числа.

Сверхнормативные суточные стали доходом работника 30 сентября — в последний день месяца, в котором руководитель утвердил авансовый отчет.

Зарплату за сентябрь в компании выдали 4 октября, в этот день бухгалтер удержал налог с суточных.

Исчисленный налог попадет в 6-НДФЛ за 9 месяцев, а удержанный — в отчет за год. 30 сентября это просто дата дохода, поскольку налог в этот день еще не был удержан.

Расчет 6-НДФЛ за 9 месяцев по этой операции бухгалтер составил, как показано в таблице 3.

Пример 2. Сверхнормативные суточные в 6-НДФЛ

Сотрудник в сентябре был в командировке, суточные получил 6 сентября. Авансовый отчет директор утвердил 20 сентября. Размер суточных превышает необлагаемый лимит. Зарплату в компании платят 20-го и 5-го числа.

Сверхнормативные суточные стали доходом работника 30 сентября — в последний день месяца, в котором руководитель утвердил авансовый отчет.

Зарплату за сентябрь в компании выдали 4 октября, в этот день бухгалтер удержал налог с суточных.

Исчисленный налог попадет в 6-НДФЛ за 9 месяцев, а удержанный — в отчет за год. 30 сентября это просто дата дохода, поскольку налог в этот день еще не был удержан.

Расчет 6-НДФЛ за 9 месяцев по этой операции бухгалтер составил, как показано в таблице 3.

Также показатели могут разойтись из-за материальной выгоды или доходов в натуральной форме. Если соотношение не выполняется, по мнению ФНС, завышена удержанная сумма НДФЛ (письмо от 28.02.2024 № БС-4-11/2234). На самом деле соотношение может не выполняться. Например, из-за того, что налог посчитан в прошлом году, а удержан в этом. Если у вас именно такая ситуация и инспекторы только сейчас это заметили, просто представьте пояснения.

Благодарим за помощь в подготовке статьи ВЛАДИСЛАВА ВОЛКОВА, заместителя начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС

Благодарим за помощь в подготовке статьи ВЛАДИСЛАВА ВОЛКОВА, заместителя начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik