Расшифровка строк отчета о финансовых результатах

В отчете о финрезультатах за 2023 год отразите в расходах часть оценочного обязательства по налогу на сверхприбыль. Само начисление налога на сверхприбыль будет отражено с отчетности за 2024 год. Как заполнить построчно отчет о финансовых результатах — ОФР по данным оборотов счетов бухучета финансовых результатов, а также в какой оценке отразить показатели в отчете, смотрите в этом справочнике. Базовые правила по подготовке ОФР – в памятке.

Ирина Шипилова

аудитор и специалист по РСБУ, МСФО, член СРО аудиторов Ассоциация «Содружество»

Инструкция: как построчно заполнить ОФР по данным бухучета

Далее смотрите таблицу-справочник по расшифровке строк отчета о финансовых результатах с подсказками по их заполнению.

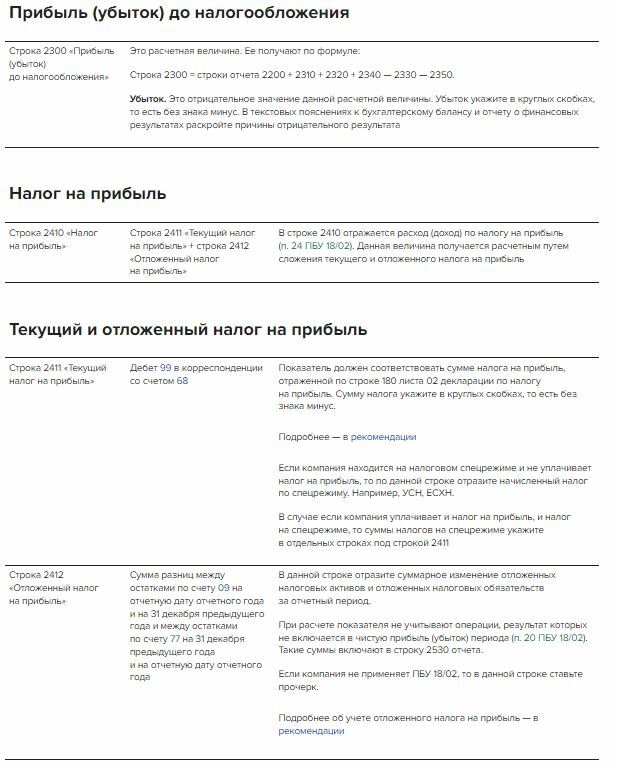

1 Коды строк отчета о финансовых результатах указаны в соответствии с приложением 4 к приказу Минфина от 02.07.2010 № 66н.

2 Только НДС, не признаваемый доходом по пункту 3 ПБУ 9/99.

3 В зависимости от того, где используется объект аренды, отражаем данные суммы в отчете. Если в производстве, то отразите амортизацию ППА по строке 2120.

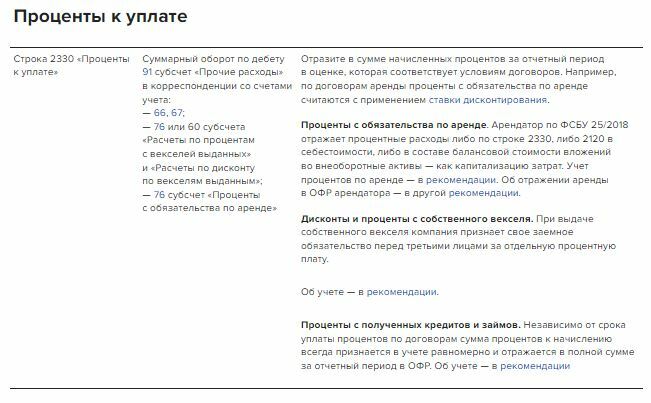

4 Большая часть процентов рассчитывается по формуле будущей стоимости денег, например, проценты по займам, только дисконт по векселям и проценты с чистой стоимости инвестиции в аренду — ЧИА отражаем по приведенной стоимости денег с применением ставки дисконтирования.

5 Например, здесь отражаются положительные курсовые разницы, штрафы, неустойки по договорам, возмещение убытков компании, суммы кредиторской задолженности с истекшим сроком исковой давности, исправление несущественных ошибок прошлых лет. Далее о некоторых из них, по которым были изменения с 2022 года.

6 Восстанавливают резерв в случае увеличения балансовой стоимости по сравнению с чистой ценой продажи или при продаже (выбытии) запаса.

7 Например, здесь отражаются отрицательные курсовые разницы, штрафы, неустойки по договорам, возмещение убытков компанией, резерв по сомнительным долгам, исправление несущественных ошибок прошлых лет. Далее о некоторых из них, по которым были изменения с 2022 года.

8 По МСФО такие прочие операции — это часть прочего совокупного дохода, который сформировался за счет изменения собственного капитала, а не за счет прибыли или убытка отчетного периода. Например, по данной строке можно отразить результат пересчета в рубли валютной стоимости активов и обязательств компании, которые используются для ведения деятельности за рубежом. Такой результат отражается в МСФО — в капитале в качестве трансляционного резерва. В РСБУ данные разницы учитываются в добавочном капитале (п. 19 ПБУ 3/2006, п. 41 МСФО (IAS) 21).

2 Только НДС, не признаваемый доходом по пункту 3 ПБУ 9/99.

3 В зависимости от того, где используется объект аренды, отражаем данные суммы в отчете. Если в производстве, то отразите амортизацию ППА по строке 2120.

4 Большая часть процентов рассчитывается по формуле будущей стоимости денег, например, проценты по займам, только дисконт по векселям и проценты с чистой стоимости инвестиции в аренду — ЧИА отражаем по приведенной стоимости денег с применением ставки дисконтирования.

5 Например, здесь отражаются положительные курсовые разницы, штрафы, неустойки по договорам, возмещение убытков компании, суммы кредиторской задолженности с истекшим сроком исковой давности, исправление несущественных ошибок прошлых лет. Далее о некоторых из них, по которым были изменения с 2022 года.

6 Восстанавливают резерв в случае увеличения балансовой стоимости по сравнению с чистой ценой продажи или при продаже (выбытии) запаса.

7 Например, здесь отражаются отрицательные курсовые разницы, штрафы, неустойки по договорам, возмещение убытков компанией, резерв по сомнительным долгам, исправление несущественных ошибок прошлых лет. Далее о некоторых из них, по которым были изменения с 2022 года.

8 По МСФО такие прочие операции — это часть прочего совокупного дохода, который сформировался за счет изменения собственного капитала, а не за счет прибыли или убытка отчетного периода. Например, по данной строке можно отразить результат пересчета в рубли валютной стоимости активов и обязательств компании, которые используются для ведения деятельности за рубежом. Такой результат отражается в МСФО — в капитале в качестве трансляционного резерва. В РСБУ данные разницы учитываются в добавочном капитале (п. 19 ПБУ 3/2006, п. 41 МСФО (IAS) 21).

Советы по составлению ОФР

Содержание ОФР и общие правила составления бухгалтерской отчетности содержит ПБУ 4/99. Но как построчно собрать отчет о финансовых результатах по данным бухучета — в положении нет. Для того чтобы избежать частых ошибок при подготовке отчета, мы подготовили инструкцию и таблицу советов при подготовке отчета о финансовых результатах — ОФР. Эти материалы помогут составить отчет по счетам учета и подскажут, в какой оценке отражать показатели ОФР.

Таблица. Свод правил и советов по составлению отчета о финансовых результатах

Таблица. Свод правил и советов по составлению отчета о финансовых результатах

Изменения в форме ОФР и его заполнении

2022 год. По ФСБУ 6, 26/2020 и 25/2018 иначе заполняются строки ОФР «Выручка», «Себестоимость», «Прочие доходы», «Прочие расходы» по основным средствам, которые переоценивали, продавали, обесценивали, а также по объектам аренды, которые сдавали или получали в аренду. Кроме того, по результатам переоценки надо теперь заполнять строку «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода». Это указано в приказах Минфина от 17.09.2020 № 204н, от 16.10.2018 № 208н.

2021 год. Строки ОФР «Себестоимость», «Выручка», «Прочие доходы» и «Прочие расходы» заполняются при реализации и списании запасов с учетом требований ФСБУ 5/2019. Об этом сказано в приказе Минфина от 15.11.2019 № 180н.

2020 год. В шапке отчета о финансовых результатах убрали размерность в миллионах рублей, ОКВЭД заменили на ОКВЭД2. Заменили строки отчета, где указывали текущий налог, в том числе постоянные налоговые обязательства (активы), изменение отложенных налоговых обязательств и активов, на три: «Налог на прибыль», «в т. ч. текущий налог на прибыль», «отложенный налог на прибыль». Кроме того, добавили после строки «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» еще одну – «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода». Данные правки были связаны с поправками в ПБУ 18/02 (приказ Минфина от 19.04.2019 № 61н).

2011 год. Применяется форма отчета о финансовых результатах, утвержденная приказом Минфина от 02.07.2010 № 66н.

Все вышеперечисленные изменения отражены в таблице-справочнике выше.

2022 год. По ФСБУ 6, 26/2020 и 25/2018 иначе заполняются строки ОФР «Выручка», «Себестоимость», «Прочие доходы», «Прочие расходы» по основным средствам, которые переоценивали, продавали, обесценивали, а также по объектам аренды, которые сдавали или получали в аренду. Кроме того, по результатам переоценки надо теперь заполнять строку «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода». Это указано в приказах Минфина от 17.09.2020 № 204н, от 16.10.2018 № 208н.

2021 год. Строки ОФР «Себестоимость», «Выручка», «Прочие доходы» и «Прочие расходы» заполняются при реализации и списании запасов с учетом требований ФСБУ 5/2019. Об этом сказано в приказе Минфина от 15.11.2019 № 180н.

2020 год. В шапке отчета о финансовых результатах убрали размерность в миллионах рублей, ОКВЭД заменили на ОКВЭД2. Заменили строки отчета, где указывали текущий налог, в том числе постоянные налоговые обязательства (активы), изменение отложенных налоговых обязательств и активов, на три: «Налог на прибыль», «в т. ч. текущий налог на прибыль», «отложенный налог на прибыль». Кроме того, добавили после строки «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» еще одну – «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода». Данные правки были связаны с поправками в ПБУ 18/02 (приказ Минфина от 19.04.2019 № 61н).

2011 год. Применяется форма отчета о финансовых результатах, утвержденная приказом Минфина от 02.07.2010 № 66н.

Все вышеперечисленные изменения отражены в таблице-справочнике выше.