Из-за чего вызовут на комиссию по зарплате и нелегальной занятости и как снизить риски

Татьяна Аверина

выпускающий редактор Системы Главбух, советник налоговой службы III ранга

На комиссию приглашают, если подозревают компанию или ИП в нарушении порядка оформления трудовых отношений и занижении зарплаты. Конкретный перечень вопросов, которые комиссии рассматривают на заседаниях, установлен в подпункте «г» пункта 13 положения, утв. постановлением Правительства от 03.05.2024 № 571. Это ситуации, связанные:

- с выплатой зарплаты ниже МРОТ работникам, которые отработали норму рабочего времени и выполнили нормы труда;

- подменой трудовых отношений гражданско-правовыми, в том числе при работе с самозанятыми;

- другими нарушениями при осуществлении трудовой деятельности, причем перечень открыт.

Ниже — пять основных причин, которые могут стать основанием для вызова на комиссию. Выберите интересующую вас ситуацию для быстрого перехода к разделу и узнайте, чего ожидать и как снизить риски.

Зарплата ниже МРОТ

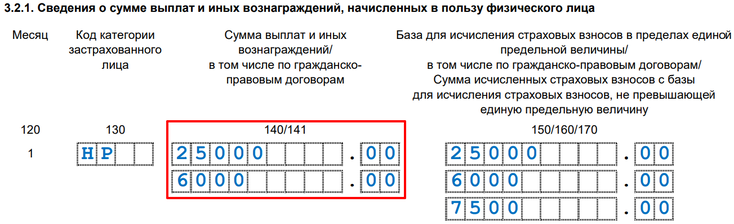

Зарплата ниже МРОТ однозначно станет причиной вызова на комиссию (п. 1 перечня сведений, утв. приказом Минтруда от 02.02.2024 № 40н). Сведения о зарплате ниже МРОТ комиссия получит от налоговиков, они возьмут ее из раздела 3 РСВ. Инспекторы вычислят ее, даже если сотрудник, помимо зарплаты, получил выплаты по ГПД. В примере ниже – образец РСВ с данными для зарплатной комиссии.

Пример

Суммы в разделе 3 РСВ для вызова на зарплатную комиссию

В разделе 3 РСВ за I квартал 2025 года в строке 140 за январь отражена сумма 25 000 руб. Это больше МРОТ 22 440 руб.

Из суммы 25 000 руб. налоговики вычтут 6000 руб. — это вознаграждение по договорам ГПХ. Останется сумма 19 000 руб. (25 000 руб. — 6000 руб.). Она меньше МРОТ, поэтому налоговики запросят у работодателя пояснения при камеральной проверке РСВ или сразу направят сведения в зарплатную комиссию.

Образец. Раздел 3 РСВ с суммой зарплаты меньше МРОТ за вычетом вознаграждения по ГПД

Чтобы не попасть на комиссию, проверьте размер зарплаты до сдачи РСВ. Значения МРОТ — в справочнике. Если вы не готовы обосновать зарплату ниже МРОТ, увеличьте ее. Тем более что начислять зарплату не меньше МРОТ за отработанный месяц требует закон (ст. 133 ТК). Повышенную зарплату сразу отразите или в исходной РСВ, или в уточненном расчете. В последнем случае одновременно скорректируйте сумму расходов по налогу на прибыль или при УСН.

Как подготовиться к комиссии. Если вас вызвали на комиссию из-за низкой зарплаты, воспользуйтесь конструктором пояснений ниже. В нем есть пояснения, которые налоговики требуют после сдачи отчетности. Чтобы пояснить зарплату ниже МРОТ, выберите раздел «РСВ» – подраздел «Низкие зарплаты».

Зарплата ниже среднеотраслевой

Зарплата ниже среднеотраслевой может стать причиной вызова на комиссию, если отклонение от средней зарплаты у работодателя составляет более 35 процентов. Сведения о зарплате ниже среднеотраслевой комиссия получит от налоговиков (п. 4 перечня сведений, утв. приказом Минтруда от 02.02.2024 № 40н, п. 3.4 Соглашения ФНС и Роструда).

В сервисе ниже – данные о зарплатах из Единой межведомственной информационно-статистической системы (ЕМИСС). Сервис подскажет, какие цифры взять из РСВ, сам рассчитает размер отклонения зарплаты от среднеотраслевой и предупредит, грозит ли вызов на комиссию.

Если уложитесь в 35-процентный лимит, налоговики не передадут сведения в зарплатную комиссию. Но могут потребовать повысить зарплаты до среднеотраслевого уровня. Это незаконно.

Как подготовиться к комиссии. Если вас вызвали на комиссию из-за зарплаты ниже среднеотраслевой, подготовьте пояснения. Для этого воспользуйтесь конструктором пояснений ниже. В нем есть пояснения, которые налоговики требуют после сдачи отчетности. Чтобы пояснить зарплату ниже среднеотраслевой, выберите раздел «РСВ» – подраздел «Низкие зарплаты».

Самозанятые и другие подрядчики

Сотрудничество с самозанятыми и другими подрядчиками-физлицами может стать причиной вызова на комиссию. Но на комиссию вызовут не всех работодателей, а только тех, кого подозревают в подмене трудовых отношений гражданско-правовыми.

Налоговики передадут в зарплатную комиссию сведения о компаниях, которые сотрудничают более чем с 10 самозанятыми, платят им более 20 тыс. руб. и срок сотрудничества превышает три месяца (п. 3 перечня сведений, утвержденного приказом Минтруда от 02.02.2024 № 40н). При этом не имеет значения, что в ходе проверок инспекторы не нашли каких-либо нарушений.

Как подготовиться к комиссии. Если вас вызвали на комиссию из-за низкой зарплаты, воспользуйтесь конструктором пояснений ниже. В нем есть пояснения, которые налоговики требуют после сдачи отчетности. Чтобы пояснить зарплату ниже МРОТ, выберите раздел «РСВ» – подраздел «Низкие зарплаты».

Зарплата ниже среднеотраслевой

Зарплата ниже среднеотраслевой может стать причиной вызова на комиссию, если отклонение от средней зарплаты у работодателя составляет более 35 процентов. Сведения о зарплате ниже среднеотраслевой комиссия получит от налоговиков (п. 4 перечня сведений, утв. приказом Минтруда от 02.02.2024 № 40н, п. 3.4 Соглашения ФНС и Роструда).

В сервисе ниже – данные о зарплатах из Единой межведомственной информационно-статистической системы (ЕМИСС). Сервис подскажет, какие цифры взять из РСВ, сам рассчитает размер отклонения зарплаты от среднеотраслевой и предупредит, грозит ли вызов на комиссию.

Если уложитесь в 35-процентный лимит, налоговики не передадут сведения в зарплатную комиссию. Но могут потребовать повысить зарплаты до среднеотраслевого уровня. Это незаконно.

Как подготовиться к комиссии. Если вас вызвали на комиссию из-за зарплаты ниже среднеотраслевой, подготовьте пояснения. Для этого воспользуйтесь конструктором пояснений ниже. В нем есть пояснения, которые налоговики требуют после сдачи отчетности. Чтобы пояснить зарплату ниже среднеотраслевой, выберите раздел «РСВ» – подраздел «Низкие зарплаты».

Самозанятые и другие подрядчики

Сотрудничество с самозанятыми и другими подрядчиками-физлицами может стать причиной вызова на комиссию. Но на комиссию вызовут не всех работодателей, а только тех, кого подозревают в подмене трудовых отношений гражданско-правовыми.

Налоговики передадут в зарплатную комиссию сведения о компаниях, которые сотрудничают более чем с 10 самозанятыми, платят им более 20 тыс. руб. и срок сотрудничества превышает три месяца (п. 3 перечня сведений, утвержденного приказом Минтруда от 02.02.2024 № 40н). При этом не имеет значения, что в ходе проверок инспекторы не нашли каких-либо нарушений.

Мнение

Маскировка трудовых отношенийСергей Тараканов

заместитель начальника отдела Контрольного управления ФНС России

Если формально все условия применения налога на профессиональный доход соблюдены, это еще не значит, что нет нарушения. Комиссии проверяют, нет ли признаков маскировки трудовых отношений. Вопросы появятся к тем, кто продолжительное время сотрудничает с одними и теми же плательщиками НПД и систематически оплачивает их работы или услуги в сопоставимом с зарплатой размере.

Информационная система ФНС в режиме онлайн сопоставляет сведения по самозанятым с данными их бывших работодателей. Анализируют:

- динамику страховых и налоговых выплат;

- среднесписочную численность;

- показатели среднеотраслевой налоговой нагрузки;

- персональную историю трудоустройства самозанятого, источники и суммы его дохода.

Суть вызова на комиссию — не установить ограничения в работе с самозанятыми, а выявить нарушителей, то есть тех, кто маскирует трудовые отношения. Признаки трудовых отношений с самозанятыми ФНС перечислила в письмах от 15.04.2022 № ЕА-4-15/4674, от 16.09.2021 № АБ-4-20/13183@. Это организационная и инфраструктурная зависимость самозанятого от заказчика, порядок оплаты работ по договору и ряд других признаков. Какие риски при работе с ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik