Какой порядок расчета страхового стажа для оплаты больничного

Алевтина Захарова

заместитель начальника Управления организации страхования профессиональных рисков отделения Фонда пенсионного и социального страхования по СПб и Ленинградской области.

Периоды работы считайте в календарном порядке из расчета полного года (12 месяцев). Неполные периоды переведите в полные месяцы и годы. Для этого каждые 30 дней неполных периодов переведите в полные месяцы, а каждые 12 месяцев таких периодов — в полные годы (п. 23 Правил, утв. приказом Минтруда от 09.09.2020 № 585н). Данные возьмите на день перед датой начала больничного из трудовой книжки и иных документов. Для расчета стажа воспользуйтесь алгоритмом и примером ниже.

Для расчета продолжительности каждого периода нужно вычитать из даты окончания соответствующего периода дату начала этого периода с прибавлением одного дня. Об этом говорится в пункте 23 Правил, утвержденных приказом Минтруда от 09.09.2020 № 585н.

Правило о переводе каждых 30 дней в месяцы действует только для тех случаев, когда речь идет о не полностью отработанных календарных месяцах. Также и для перевода каждых 12 месяцев в годы. Определять общее количество дней трудовой деятельности сотрудника путем суммирования всех периодов его работы, а затем делить полученный результат на 30, а далее на 12 не нужно. Аналогичные выводы следуют из письма ФСС от 30.10.2012 № 15-03-09/12-3065П и подтверждаются арбитражной практикой (определение ВАС от 26.03.2013 № ВАС-3541/13, постановление ФАС Уральского округа от 27.11.2012 № Ф09-11441/12).

Алгоритм расчета стажа условно можно разделить на шесть шагов. Их количество будет меньше, если у сотрудника только один период работы — у вас в компании.

Шаг 1. Определите количество лет, месяцев и дней по каждому из предыдущих мест работы или иной деятельности работника: с даты приема на работу по дату увольнения. Отсчет ведите с даты трудоустройства.

Один год — это период с даты трудоустройства по предшествующую дату последнего года. Например, с 16 января 2022 года по 15 января 2024 года. Месяцы отсчитывайте так же — с 16 января по 15 февраля, с 16 февраля по 15 марта и т. п.

Дни считайте так:

- если дата увольнения позже даты трудоустройства, вычтите первую дату из второй и прибавьте один день. Например, сотрудник устроился на работу 16 января, уволился 22 июля. Расчет дней: 22 — 16 + 1 = 7 дней;

- если дата увольнения раньше даты трудоустройства, сначала посчитайте количество дней в последнем месяце, который сотрудник отработал полностью, а затем прибавьте число дней, отработанных в месяце увольнения. Например, сотрудник устроился на работу 16 января, уволился 9 июля. Последний полный месяц — июнь, в нем 30 дней. Расчет дней: 30 — 16 + 1 + 9 = 24 дня.

Шаг 2. Посчитайте стаж по последнему месту работы: с даты приема по день, который предшествует дню заболевания или ухода в отпуск по беременности и родам. Используйте тот же порядок, что и на шаге 1.

Шаг 3. Просуммируйте общее количество календарных лет, месяцев и дней во всех периодах работы сотрудника либо иной деятельности.

Шаг 4. Оставшиеся дни в неполных месяцах поделите на 30. Так вы получите количество полных месяцев в этих остатках. Прибавьте этот результат к той цифре, которая у вас получилась на шаге 3.

Шаг 5. Каждые 12 месяцев переведите в полные годы. После чего прибавьте их к тому показателю целых лет, который у вас вышел на шаге 3.

Шаг 6. Подведите итог. Полученная величина (количество лет, месяцев и дней) и есть стаж работника, исходя из которого ему посчитают пособие.

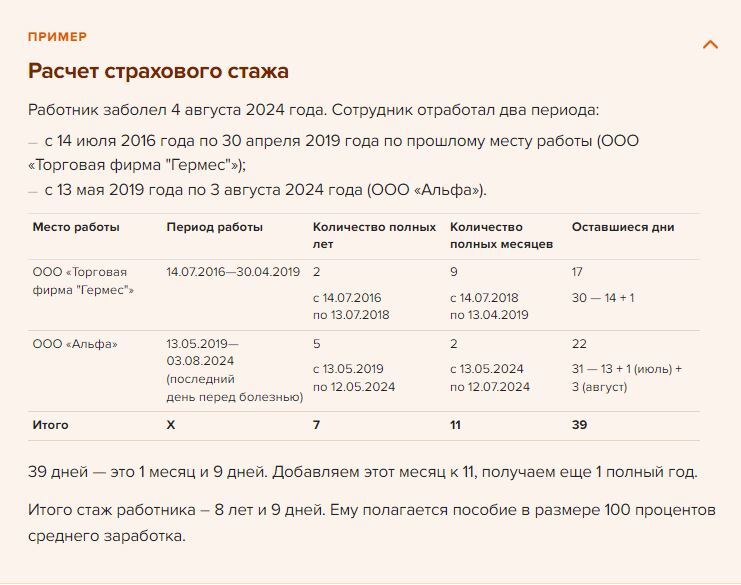

Покажем на примере правила расчета стажа в ситуации, когда сотрудник работал в двух компаниях.

{$te}