Как провести инвентаризацию нефинансовых активов — основных средств

Александр Покусаев

начальник Управления развития туристической инфраструктуры и гостиничного комплекса ГАУК «МОСГОРТУР», аттестованный финансовый директор, налоговый консультант, член палаты налоговых консультантов, член Института профессиональных бухгалтеров России

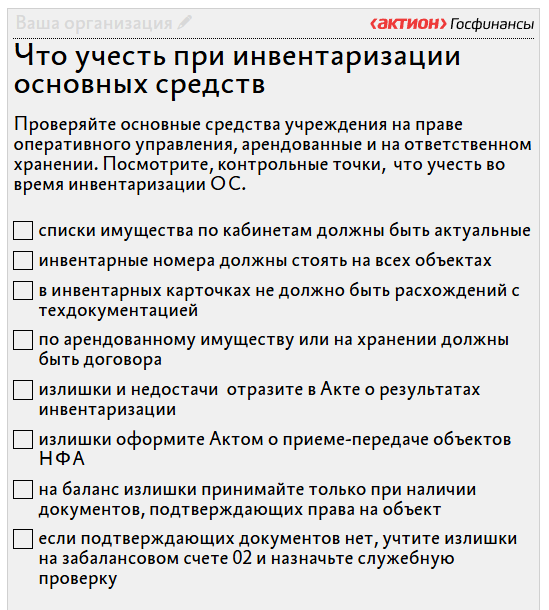

Проверяйте основные средства, которые принадлежат учреждению на праве оперативного управления (в том числе учтенные на забалансовом счете 01), арендованы (в том числе на счете 25), а также числятся на ответственном хранении на забалансовом счете 02. Также проверьте имущество, которое временно отсутствует. Например, оборудование в капремонте, речное судно в дальнем рейсе и др. Такие объекты инвентаризируйте по документам и регистрам до момента выбытия.

Инвентаризируйте основные средства, которые числятся на счете 101.00, не реже одного раза в три года. Срок, когда проводить инвентаризацию, закрепите в учетной политике. Например, так: «Проводить инвентаризацию основных средств один раз в год перед составлением годовой бухгалтерской отчетности». Сроки и требования к проведению инвентаризации указаны в пунктах 31, 32 приложения 1

к СГС «Учетная политика» и в письме от 01.07.2024 № 02-06-06/61122.

Перед списанием основных средств, при смене МОЛ или по другим причинам также проведите инвентаризацию основных средств. Порядок и сроки инвентаризации пропишите в положении. Об этом – абзац 2 пункта 64.115 приказа Минфина № 61н.

Если имущество подлежит регистрации, то во время инвентаризации сверьте данные бухгалтерского учета со сведениями из государственных реестров: ЕГРН, федерального реестра незавершенных объектов капитального строительства, реестра федерального имущества. Об этом напомнило Казначейство в системном письме от 29.11.2024 №№ 02-06-06/120378, 07-04-05/02-35262.

Мнение

Проверьте учет инженерно-технических сетей

Евгения Маркова

главный бухгалтер Социального фонда по Республике Саха (Якутия), аттестованный аудитор, доцент кафедры «Э и УРТ» ФЭИ СВФУ

Во время инвентаризации имущества обязательно проверьте наличие и госрегистрацию инженерно-технических сетей: наружной сети электроснабжения, газоснабжения, теплоснабжения, наружного водопровода, наружной сети водоотведения (канализацию, септик), наружной сети связи.

Перед инвентаризацией проверьте:

Для инвентаризации основных средств распечатайте инвентаризационную опись (ф. 0510466). Внесите в нее данные о фактических остатках основных средств. Укажите статус и целевую функцию актива, а также признаки обесценения, если они есть. В опись вносите правильные сведения и технические показатели по объектам, даже если данные расходятся с бухучетом. Сверьте фактическое наличие основных средств с данными бухучета. Проверьте состояние основных средств.

Осмотрите объекты и занесите в опись их полные наименования, назначение, инвентарные номера, основные технические или эксплуатационные показатели. Машины, оборудование и транспортные средства занесите в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности.

Если выявите объекты, которые не приняты на учет или данные по которым неверные, в опись включите правильные сведения и их характеристики. Составьте отдельную опись по объектам: на ответственном хранении и полученным в пользование или арендованным.

Итоги инвентаризации основных средств отразите в Акте о результатах инвентаризации (ф. 0510463). Если проводите инвентаризацию ОС перед списанием на основании Акта о результатах инвентаризации (ф. 0510463) оформите Решение о прекращении признания активами (ф. 0510440). Списывать ОС во время инвентаризации нельзя.

Неучтенный объект, который выявили во время инвентаризации, комиссия должна включить в инвентаризационную опись. Укажите в ней правильные данные и технические показатели по выявленным объектам. Такие правила — в пункте 24 Общих требований из приложения 1 к СГС «Учетная политика».

- инвентарные карточки, книги и описи на основные средства, как они заполнены;

- состояние техпаспортов и других технических документов;

- документы на основные средства, которые приняли или сдали на хранение и в аренду;

- документы, которые подтверждают право собственности на недвижимость.

Для инвентаризации основных средств распечатайте инвентаризационную опись (ф. 0510466). Внесите в нее данные о фактических остатках основных средств. Укажите статус и целевую функцию актива, а также признаки обесценения, если они есть. В опись вносите правильные сведения и технические показатели по объектам, даже если данные расходятся с бухучетом. Сверьте фактическое наличие основных средств с данными бухучета. Проверьте состояние основных средств.

Осмотрите объекты и занесите в опись их полные наименования, назначение, инвентарные номера, основные технические или эксплуатационные показатели. Машины, оборудование и транспортные средства занесите в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности.

Если выявите объекты, которые не приняты на учет или данные по которым неверные, в опись включите правильные сведения и их характеристики. Составьте отдельную опись по объектам: на ответственном хранении и полученным в пользование или арендованным.

Итоги инвентаризации основных средств отразите в Акте о результатах инвентаризации (ф. 0510463). Если проводите инвентаризацию ОС перед списанием на основании Акта о результатах инвентаризации (ф. 0510463) оформите Решение о прекращении признания активами (ф. 0510440). Списывать ОС во время инвентаризации нельзя.

Неучтенный объект, который выявили во время инвентаризации, комиссия должна включить в инвентаризационную опись. Укажите в ней правильные данные и технические показатели по выявленным объектам. Такие правила — в пункте 24 Общих требований из приложения 1 к СГС «Учетная политика».

Внимание

Излишки принимайте на баланс только при наличии первичных документов на них. Опись не является таким документом.

Излишки из ниоткуда не появляются. Либо ошибки в учете, забыли оприходовать объект. Либо кто-то забыл свое имущество, например, студенты при выезде из общежития. Нельзя взять и принять такое имущество в госсобственность. Это влечет за собой расходы на его содержание, налоги.

На основании описи и Акта о приеме-передаче НФА отразите излишки на забалансовом счете 02 как имущество на хранении и организуйте служебную проверку. Если обнаружили ошибку в учете, примите объект через исправление в учете. Если ошибок нет и владельцев не нашли, объявляйте в собственность государства через суд.

Такие правила – в пункте 27 Общих требований из приложения 1 к СГС «Учетная политика».

Памятка по инвентаризации ОС

Ситуация

Как оформить имущество, которое поступает во время инвентаризации

Если во время инвентаризации в учреждение поступит имущество, оформите его в отдельной описи. Пропишите в учетной политике правила, как принимать такие объекты. Например, так:

«Имущество, которое поступило во время инвентаризации, принимают ответственные лица в присутствии членов инвентаризационной комиссии и заносят его в отдельную инвентаризационную опись. В акт о ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik