Дайджест-2025: изменения на каждый месяц

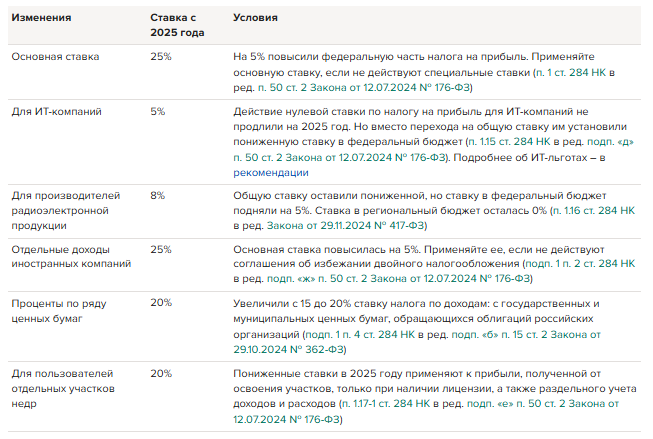

Повысили ставки налога на прибыль

С 1 января 2025 года базовая ставка налога на прибыль увеличилась с 20 до 25 процентов. Также изменились специальные ставки по налогу на прибыль, их сравнили в таблице ниже.

Таблица. Как изменили ставки по налогу на прибыль с 2025 года

Основание: пункт 1 статьи 284 НК в ред. пункта 50 статьи 2 Закона от 12.07.2024 № 176-ФЗ, подпункт «б» пункта 15 статьи 2 Закона от 29.10.2024 № 362-ФЗ.

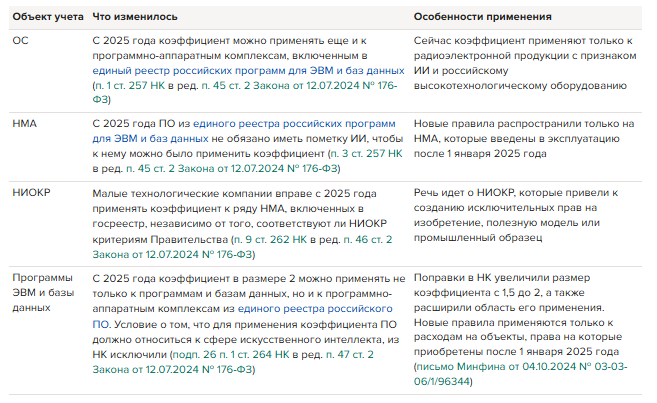

С 2025 года повысили с 1,5 до 2 размер коэффициента, который используют при формировании первоначальной стоимости ряда высокотехнологичных ОС и НМА. Коэффициент 2 вместо 1,5 с 2025 года можно применять по расходам на выполнение отдельных НИОКР. Такой же коэффициент 2 вместо 1,5 установили и для расходов на права на программы ЭВМ и базы данных, которые не имеют признаков НМА. Основные изменения в объектах, к которым можно применять повышающий коэффициент, смотрите в таблице ниже.

Таблица. Как применять повышающие коэффициенты с 2025 года

Основание: статья 257 НК в ред. пункта 45 статьи 2 Закона от 12.07.2024 № 176-ФЗ, статья 262 НК в ред. пункта 46 статьи 2 Закона от 12.07.2024 № 176-ФЗ, подпункт 26 пункта 1 статьи 264 НК в ред. пункта 47 статьи 2 Закона от 12.07.2024 № 176-ФЗ.

С 2025 года в дополнение к региональному инвестиционному вычету ввели федеральный инвестиционный вычет. Право на него не зависит от решения региональных властей. В НК закрепили общий порядок. Конкретные правила и ограничения на применение нового вычета утверждены постановлением Правительства от 28.11.2024 № 1638. Все правила смотрите в таблице ниже.

Таблица. Как применять в 2025 году федеральный инвестиционный вычет

Основание: статья 286.2 НК в ред. Закона от 12.07.2024 № 176-ФЗ.

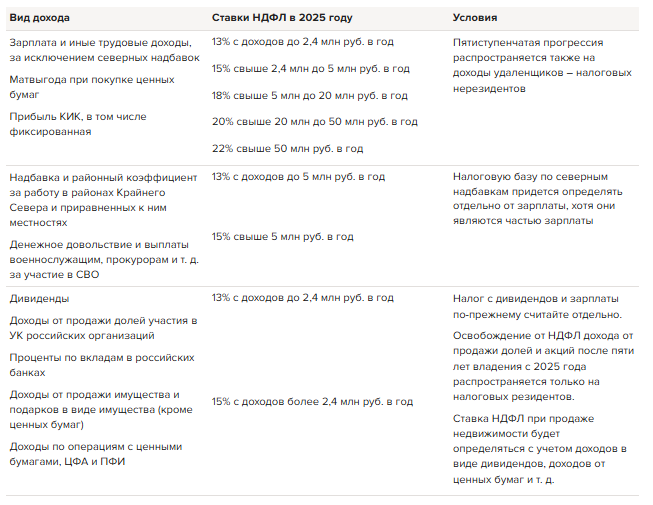

С 1 января 2025 года расширили прогрессивную шкалу НДФЛ. Вместо двух ставок теперь пять – от 13 до 22 процентов. Порядок применения ставок зависит от налогового статуса физлица и вида дохода.

Минимальная ставка НДФЛ в размере 13 процентов сохранится. Но в 2025 году в общем случае прогрессия начнется не с 5 млн руб., а с 2,4 млн руб. (200 тыс. руб. в месяц). Причем ввели три прогрессии в зависимости от вида дохода. В таблице ниже – под какие ставки НДФЛ теперь подпадают самые распространенные доходы налоговых резидентов РФ.

Таблица. Какие ставки НДФЛ будут действовать по разным видам доходов с 2025 года

Основание: абзацы 3–7, 10 пункта 3 и пункт 3.1 статьи 224 НК в ред. подпункта «д» пункта 36 статьи 2 Закона от 12.07.2024 № 176-ФЗ, новые пункты 6.1 и 6.2 статьи 210 НК, пункт 1.2 статьи 224 НК в ред. подпунктов «г» и «д» пункта 23, подпункт «в» пункта 36 статьи 2 Закона от 12.07.2024 № 176-ФЗ, пункт 6 статьи 210 НК, пункт 1.1 статьи 224 НК в ред. подпункта «в» пункта 23 и подпункта «б» пункта 36 статьи 2 Закона от 12.07.2024 № 176-ФЗ.

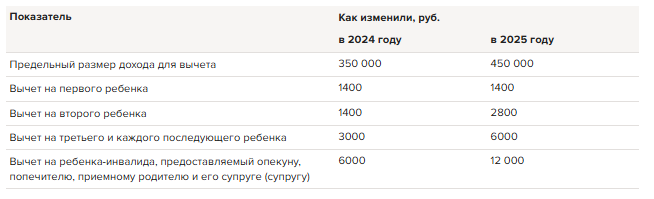

С 2025 года увеличили вычеты на детей, а также ввели новый стандартный вычет.

Вычет на детей. Предельный доход для детских вычетов с 350 тыс. до 450 тыс. руб. Увеличили размеры вычетов на второго и последующих детей. Размер дополнительного вычета на ребенка-инвалида больше не будет зависеть от того, кто за ним ухаживает: родители (усыновители) или приемные родители (опекуны). Все изменения по детским вычетам с 2025 года – в таблице ниже.

Таблица. Как изменили вычеты на детей с 2025 года

Новый стандартный вычет. С 2025 года также ввели новый стандартный вычет по НДФЛ – за сдачу нормативов ГТО. Этот вычет можно получить разово в сумме 18 тыс. руб. в любом месяце того года, в котором сданы или подтверждены нормативы ГТО. Вычет возможен «при условии прохождения налогоплательщиком диспансеризации в соответствующем календарном году». Получить вычет сотрудник может через работодателя или в своей ИФНС.

Основание: абзац 13 подпункта 4 пункта 1 статьи 218 НК в ред. подпункта «а» пункта 28 статьи 2 Федерального закона от 12.07.2024 № 176-ФЗ, новый подпункт 2.1 пункта 1 статьи 218 НК в ред. подпункта «а» пункта 28 статьи 2 Закона от 12.07.2024 № 176-ФЗ, пункт 2 статьи 8 Закона от 12.07.2024 № 176-ФЗ.

С 1 января 2025 года налогоплательщики на УСН уплачивают НДС с доходов более 60 млн руб. Если годовой доход не превышает 250 млн руб., ставка налога составляет 5 процентов. Если доход компании превысит 250 млн руб., НДС потребуется уплатить по ставке 7 процентов с 1-го числа следующего месяца.

В связи с изменениями ФНС обновила форму и формат декларации по НДС, которые нужно подавать при расчете и уплате налога. Ее применяют с 2 января.

Основание: Федеральный закон от 29.10.2024 № 362-ФЗ,

приказ ФНС от 02.10.2024 № ЕД-7-3/813@.

Обновили книгу продаж

В книгу продаж и дополнительный лист к ней добавить четыре новых графы. В графах 15а и 15б упрощенцы, применяющие ставки НДС 5 или 7 процентов, указывают стоимость продаж. Сумму исчисленного НДС такие упрощенцы отражают в графах 18а или 18б.

Российские посредники – налоговые агенты обязаны отражать исчисленный НДС по расчетной ставке 16,67 или 9,09 процента в графах 17 или 18 книги продаж. В случае возврата товаров посредники заполняют графы 14 и 15 книги покупок.

Основание: постановление Правительства от 29.10.2024 № 1448.

Новые правила при импорте из ЕАЭС

В НК уточнили порядок уплаты НДС и акцизов при ввозе товаров из стран ЕАЭС через посредников (комиссионеров, поверенных, агентов), которые действуют в интересах иностранного продавца, реализующего ввезенные на территорию России товары.

Посредники работают по новым правилам в отношении товаров, которые приняты ими на учет начиная с 1 января 2025 года. Срок уплаты косвенных налогов – не позднее 20-го числа месяца, следующего за принятием им на учет товаров.

Источник: Закон от 27.11.2023 № 539-ФЗ, информация ФНС от 27.11.2023

Увеличили лимиты для упрощенки

С 2025 года больше компаний смогут применять упрощенку, поскольку лимиты доходов и стоимости основных средств увеличат и их ежегодно будут индексировать. Лимиты и ставки для обновленной УСН в сравнении с действующими в 2024 году смотрите в таблице ниже.

Таблица. Как изменятся лимиты для УСН с 2025 года

Основание: пункт 3 статьи 346.12 НК в ред. пункта 73 статьи 2 Закона от 12.07.2024 № 176-ФЗ; пункты 4 и 4.1 статьи 346.13 НК в ред. пункта 74 статьи 2 Закона от 12.07.2024 № 176-ФЗ.

Миграцию в «льготный» регион сделали невыгодной

Если компания или ИП меняют адрес регистрации на регион с меньшей ставкой налога на УСН, то последующие три года они должны платить налог по ставке прежнего региона. Переходить на более низкую ставку в году переезда нельзя. Поправка вступает в силу с 1 января 2025 года.

При переезде в течение года в регион с большей ставкой налога аналогичное правило не применяется. В этом случае платить налог по итогам года надо по ставке нового региона.

Основание: пункт 28 статьи 2 Закона от 29.10.2024 № 362-ФЗ.

АУСН могут вводить в любых регионах

С 2025 года эксперимент по АУСН распространили на всю территорию России и продлили до 2028 года. По информации на сайте ФНС с 1 января 2025 года АУСН ввели 46 регионов. Еще четыре региона планируют ввод АУСН с 1 февраля 2025 года.

Для ввода АУСН в регионе его власти должны принять закон субъекта РФ. Такой закон вступает в силу не ранее чем через один месяц со дня опубликования (п. 2 ст. 9 Закона от 08.08.2024 № 259-ФЗ). При этом в регионах, где АУСН уже действовал ранее по Закону от 25.02.2022 № 17-ФЗ, дополнительные законы субъектов РФ не нужны. Это Москва, Московская и Калужская области, Республика Татарстан. На федеральной территории «Сириус» и в Байконуре АУСН введен без законов регионов с 2025 года.

Основание: статья 1 Закона от 25.02.2022 № 17-ФЗ в ред. статьи 6 Закона от 29.10.2024 № 362-ФЗ.

С 1 января 2025 года применяется новая предельная база по взносам – 2 759 000 руб. Ее определяют нарастающим итогом с начала года. Предельной величины базы для взносов на травматизм нет.

В 2024 году предельная величина облагаемой базы составляет 2 225 000 руб. В 2025 году она вырастет на 24 процента.

Основание: постановление Правительства от 31.10.2024 № 1457.

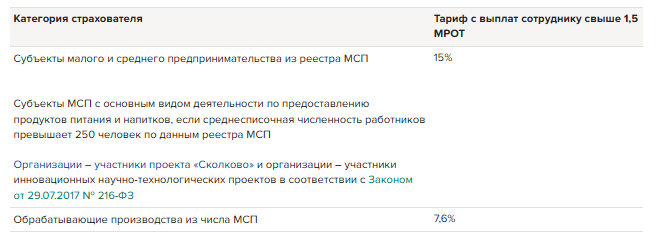

Изменения в пониженных тарифах взносов для МСП

С 2025 года МСП должны считать взносы в ИФНС по пониженному тарифу с выплат, которые превышают 1,5 МРОТ в месяц по каждому сотруднику. Изменение касается также МСП сферы общепита и обрабатывающих производств, участников проекта «Сколково» и инновационных научно-технологических проектов. В таблице ниже приведен перечень страхователей, которые должны считать взносы по новым правилам.

Для каждой категории в таблице указан размер пониженного тарифа с выплат сотруднику свыше 1,5 МРОТ. До 2025 года взносы по пониженному тарифу считают с выплат, которые превышают 1 МРОТ.

Страхователи, которых коснутся изменения с 1 января 2025 года

Основание: пункт 35 статьи 1 Закона от 29.10.2024 № 362-ФЗ.

Утвердили контрольные соотношения по уведомлениям для ЕНП

С 1 января 2025 года начнут применять контрольные соотношения для проверки уведомлений об исчисленных суммах налогов и взносов, утвержденные приказом ФНС от 16.01.2024 № ЕД-7-15/19@.

С даты вступления в силу приказа ФНС при нарушении контрольных соотношений уведомление будет считаться непредставленным. Поэтому с 1 января 2025 года возможно привлечение к налоговой ответственности, предусмотренной пунктом 1 статьи 126 НК за непредставление уведомления.

Основание: приказ ФНС от 16.01.2024 № ЕД-7-15/19@.

Самозанятых обязали сдавать статотчетность

Для самозанятых установили обязанность предоставлять статистические данные. Ввели новый порядок сбора статданных с субъектов МСП. Внедряют цифровую платформу, через которую сможет отчитываться в статистику малый бизнес. Изменения вступают в силу с 1 января 2025 года.

Основание: Закон от 22.07.2024 № 206-ФЗ, постановление Правительства от 22.06.2021 № 956.

Обновили декларацию по налогу на имущество с отчетности за 2024 год

С отчетности за 2024 год декларацию по налогу на имущество надо сдавать по обновленной форме.

Основные поправки в отчетность носят технический характер. Помимо новых штрихкодов на листах декларации, уточнили порядок заполнения титульного листа. На нем крупнейшие налогоплательщики будут указывать код территориального налогового органа по месту нахождения недвижимости. В поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» можно указывать GUID, если доверенность оформлена в электронном виде.

Основание: приказ ФНС от 16.01.2024 № ЕД-7-15/19@.

Новая форма декларации по налогу на УСН

Декларацию по налогу на УСН за 2024 год надо подавать по новой форме. ФНС утвердила ее, формат и порядок заполнения приказом от 02.10.2024 № ЕД-7-3/813@. Уточнили титульный лист, добавили раздел 4 для новых регионов, внесли техправки.

Основание: приказ ФНС от 02.10.2024 № ЕД-7-3/813@.

Единую (упрощенную) декларацию теперь сдают один раз

С 1 января 2025 года единую (упрощенную) декларацию нужно сдавать только за первый период, в котором не было движения денег или объектов обложения. Сроки такие:

- по налогу на прибыль – не позднее 20-го числа первого месяца II квартала, следующего за годом, в котором в последний раз было движение денег по счетам или в кассе или в котором в последний раз имелись объекты обложения по налогу на прибыль;

- по остальным налогам – не позднее 20-го числа первого месяца второго налогового периода, следующего за налоговым периодом, в котором в последний раз было движение денег по счетам или в кассе или в котором в последний раз имелись объекты обложения.

Также установили специальный срок для вновь созданных организаций и вновь зарегистрированных ИП. Они отчитываются не позднее 20-го числа месяца, следующего за истекшим кварталом, в котором создана организация или зарегистрирован ИП.

Основание: пункт 22 статьи 1, пункт 5 статьи 19 Закона от 08.08.2024 № 259-ФЗ.

Новая форма декларации 3-НДФЛ

Изменили форму 3-НДФЛ. Новую форму применяют с 1 января 2025 года с отчетности за 2024 год. В новой декларации вместо ИНН можно указать номер записи ЕРН (Единый регистр населения). При указании любого из этих реквизитов персональные данные налогоплательщика можно не указывать. Остальные изменения в декларации связаны с особенностями предоставления социальных и имущественных вычетов и носят технический характер.

Основание: приказ ФНС от 19.09.2024 № ЕД-7-11/757@.

Изменения в РСВ с I квартала 2025 года

РСВ за I квартал 2025 года нужно сдавать по обновленной форме. Для нулевого РСВ ввели новый код категории застрахованного лица – «НВ». Внесли дополнительную графу – 141 в раздел 3 для выплат по ГПД. Добавили приложение 3.1 для МСП в сфере обрабатывающих производств, а также утвердили новые коды тарифа плательщика и коды застрахованных лиц для религиозных организаций, обновили штрихкоды.

Основание: приказ ФНС от 13.09.2024 № ЕД-7-11/739@.

Новая форма декларации по НДПИ

С отчетности за январь 2025 года надо применять новые форму, формат и порядок заполнения декларации по НДПИ (КНД 1151054).

Помимо новых штрихкодов, в раздел 3 декларации включили подразделы 3.2 и 3.3. В них предприятия группы компаний газодобывающей отрасли отражают сумму налога, увеличенную на показатели Ккг2023 и Ккг2024. Кроме того, подраздел 5.1.1 декларации дополнили строками 171 и 172. В них нужно указать показатель Кдрм и количество драгоценного металла (золота) Vдрм. Эти строки заполняют только при добыче полупродуктов, содержащих в себе один или несколько драгоценных металлов.

Основание: приказ ФНС от 03.09.2024 № ЕД-7-3/696@.

С 1 января 2025 года действует ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». Его надо применять с первой промежуточной отчетности за 2025 год, если она составляется. Компании, которые не составляют промежуточную отчетность, применяют стандарт с отчетности за 2025 год.

Основание: приказ Минфина от 04.10.2023 № 157н.

С 1 января 2025 года компании, которые дробили бизнес с помощью спецрежимов, но решили отказаться от незаконных схем, смогут рассчитывать на налоговую амнистию. Таким организациям простят долги по налогам, пеням и штрафам за период с 2022-го по 2024 год включительно.

Претендовать на амнистию можно, если решение по налоговой проверке не вступило в силу до 12 июля 2024 года. После этой даты вступление в силу решений по проверкам в части доначислений из-за незаконного дробления бизнеса приостанавливается.

Чтобы налоговая списала долги, компании нужно с 2025 года отказаться от дробления и начать платить налоги в размере, определенном в законе. Контролировать это будут налоговики. Сдавать какую-либо специальную декларацию не нужно. Не потребуется и доплачивать что-либо за прошлые периоды.

Решение об амнистии примут после выездной налоговой проверки за 2025–2026 годы. Если инспекция не выявит дробления, то спишет доначисления. Если выявит – то амнистия не применяется и в силу вступят все решения налоговой за периоды с 2022-го по 2026 год. А если проверку не проведут, обязанность по уплате доначислений прекратится с 1 января 2030 года.

Амнистия не распространяется на ответственность за фиктивные сделки, подмену трудовых отношений гражданско-правовыми и другие подобные схемы.

Основание: статья 6 Федерального закона от 12.07.2024 № 176-ФЗ.

С 1 января 2025 года МРОТ составляет 22 440 руб. в месяц. Учитывайте его при расчете зарплаты, отпускных, командировочных и других выплат, которые начисляете из среднего заработка. Также федеральный МРОТ влияет на три пособия – больничное, по беременности и родам, по уходу за ребенком до 1,5 лет.

Основание: Закон от 29.10.2024 № 365-ФЗ.

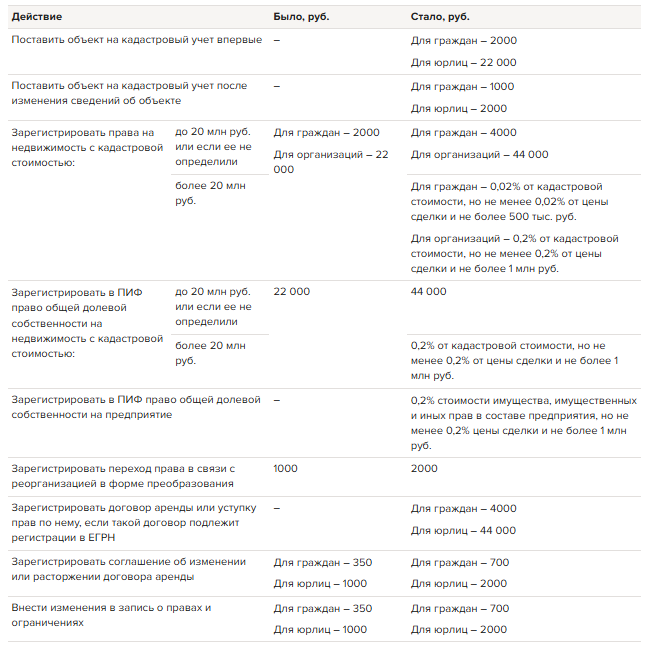

Увеличили пошлины в Роспатент, Росреестр и ЕГРН

В НК появились новые пошлины за регистрацию сделок с недвижимостью, а действующие значительно вырастут. В таблице ниже сравнили платежи по наиболее значимым операциям.

Таблица. Как изменятся пошлины за регистрацию сделок с недвижимостью в 2025 году

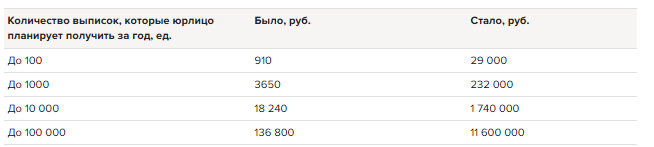

Значительно вырастут и тарифы за формирование электронных выписок в ГИС ЕГРН. Как изменится платеж, сравнили в таблице ниже.

Таблица. Как изменятся тарифы на электронные выписки из ФГИС ЕГРН

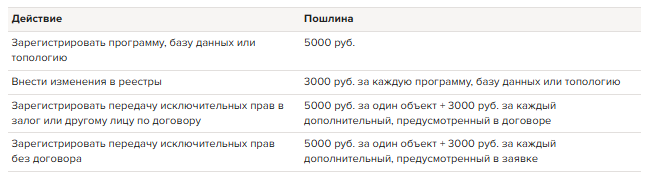

Таблица. Госпошлины за действия с программой для ЭВМ, базами данных и топологиями интегральных микросхем

Основание: пункт 17 статьи 2 Федерального закона от 29.10.2024 № 362-ФЗ, пункт 1 статьи 1 Федерального закона от 23.11.2024 № 389-ФЗ, приказ Росреестра от 28.10.2024 № П/0335/24.

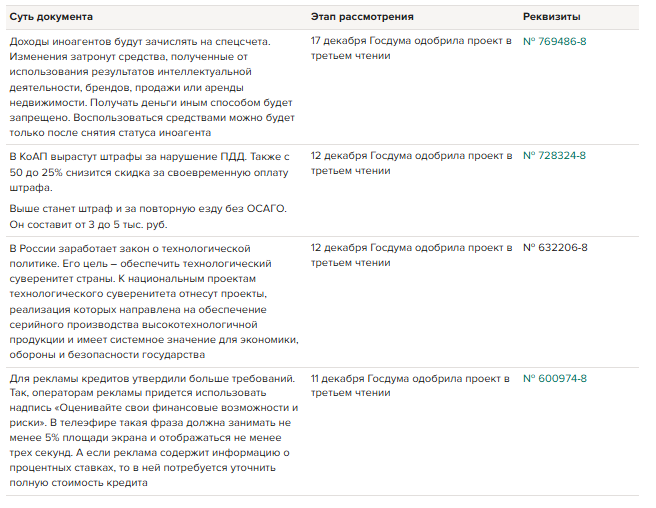

В этом разделе – законопроекты, которые Госдума одобрила в третьем чтении за прошедший месяц. Теперь их должен одобрить Совет Федерации и подписать Президент. Кратко рассказали о сути изменений и на какой стадии они сейчас находятся.

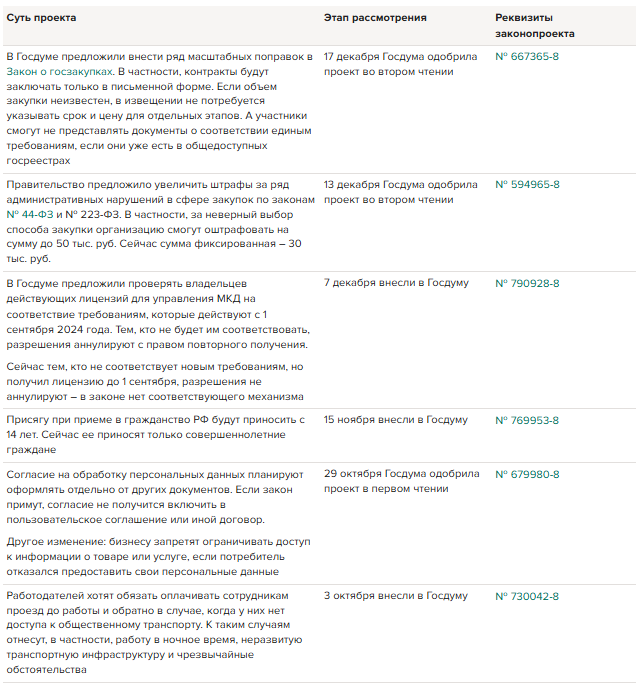

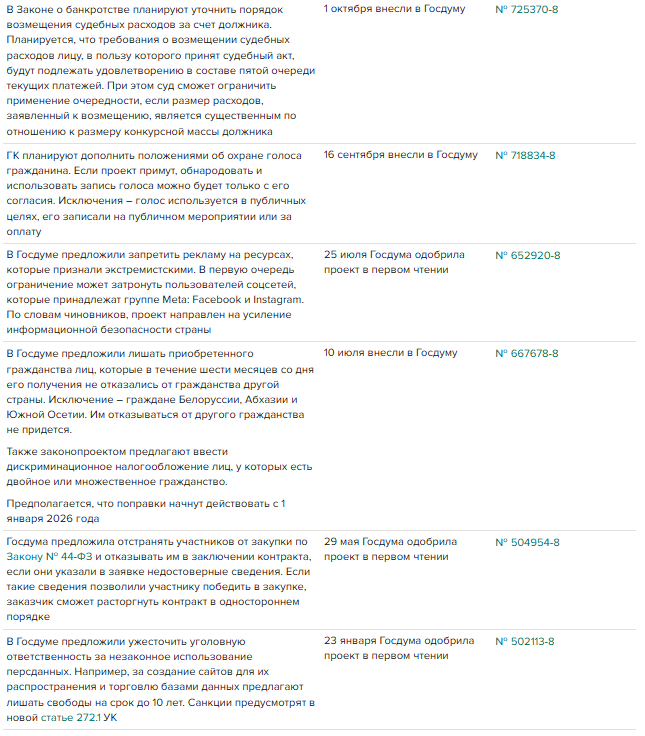

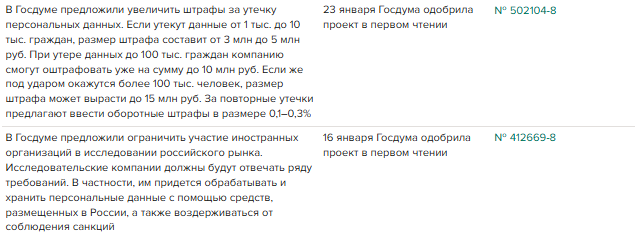

В этом разделе – законопроекты, которые привлекли внимание общества, и результаты их рассмотрения Госдумой на первой и второй стадиях.

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik