Как рассчитать безубыточный объем продаж

Эксперты Системы адаптировали теоретическую формулу точки безубыточности под бизнес. Учли специфику и разработали Excel-модели для каждой отрасли: производство, торговлю, услуги и др.

Точка безубыточности, порог рентабельности или безубыточный объем продаж – это такой объем продаж, при котором компания покрывает выручкой постоянные и переменные расходы, но еще не зарабатывает прибыль. Безубыточный объем продаж считают в натуральном и стоимостном выражении. Воспользуйтесь готовой моделью в Excel, чтобы рассчитать безубыточный объем продаж.

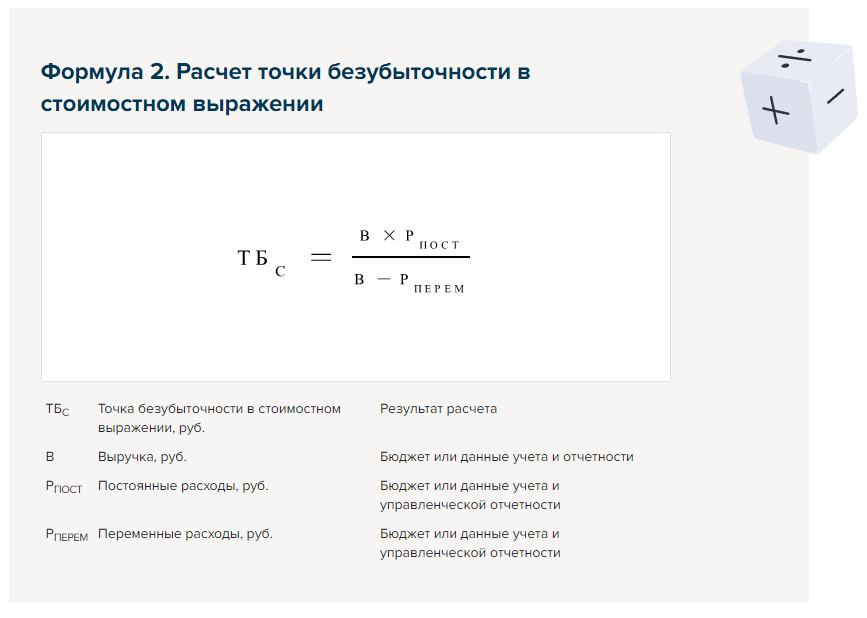

Согласно теории, безубыточный объем продаж в натуральном выражении следует вычислять по формуле 1, а в стоимостном выражении – по формуле 2.

Татьяна Попова

ведущий редактор-эксперт Системы Финансовый директор

Точка безубыточности, порог рентабельности или безубыточный объем продаж – это такой объем продаж, при котором компания покрывает выручкой постоянные и переменные расходы, но еще не зарабатывает прибыль. Безубыточный объем продаж считают в натуральном и стоимостном выражении. Воспользуйтесь готовой моделью в Excel, чтобы рассчитать безубыточный объем продаж.

Согласно теории, безубыточный объем продаж в натуральном выражении следует вычислять по формуле 1, а в стоимостном выражении – по формуле 2.

Значения точки безубыточности, рассчитанные по формулам 1 и 2, будут корректны, если расходы компании можно однозначно разделить на постоянные и переменные, при этом переменные меняются прямо пропорционально объему производства. Если эти условия не выполняются, методику необходимо скорректировать. Кроме того, формула для расчета безубыточного объема продаж в натуральном выражении предназначена для отдельного вида продукции. Если у предприятия широкая номенклатура, анализ безубыточности по каждому виду трудоемок.

Рассмотрим, как адаптировать методику расчета безубыточного объема продаж для предприятий:

Рассмотрим, как адаптировать методику расчета безубыточного объема продаж для предприятий:

- массового производства;

- консалтинга;

- строительства;

- транспортных услуг;

- торговли.

Как провести анализ безубыточности компании

Чтобы провести анализ безубыточности компании, выясните, какими были постоянные и переменные расходы, а также выручка в отчетном периоде. Затем определите точку безубыточности в стоимостном выражении и вычислите отклонение фактической выручки от точки безубыточности. Определите запас прочности по точке безубыточности. Тот же алгоритм используйте, анализируя бюджет: проверьте, превышает ли плановая выручка безубыточный уровень, каков запас прочности. Скачайте образец регламента и форму отчета.

Подготовить исходные данные. Чтобы проанализировать безубыточность, разделите расходы компании в зависимости от объема производства или продаж на две группы: постоянные – не зависят от объемов деятельности, переменные – зависят. Читайте подробнее в рекомендации, как классифицировать затраты.

Если у компании есть расходы, которые включают и переменную, и постоянную составляющие, их необходимо разделить. Как это можно сделать, читайте в решении Как разделить смешанные затраты. Выручку за анализируемый период возьмите из бюджета, бухгалтерской или управленческой отчетности – в зависимости от целей анализа.

Рассчитать точку безубыточности. Определите общий маржинальный доход компании за анализируемый период как разность выручки и переменных расходов. Если маржинальный доход положительный, рассчитайте точку безубыточности по формуле 2, если отрицательный – считайте точку безубыточности как сумму постоянных и переменных расходов за период.

По каждому виду продукции компании вычислите по формуле 1 безубыточный объем продаж в натуральном выражении. Предварительно распределите постоянные расходы между видами продукции.

Определить отклонение выручки от точки безубыточности. Рассчитайте по формуле 3, на сколько выручка за анализируемый период отклонилась от точки безубыточности. Результат отрицательный, если у компании убыток за период. Если результат положительный, то чем он больше, тем лучше. Чем меньше значение, тем ближе бизнес к точке, после которой начинается убыток.

Подготовить исходные данные. Чтобы проанализировать безубыточность, разделите расходы компании в зависимости от объема производства или продаж на две группы: постоянные – не зависят от объемов деятельности, переменные – зависят. Читайте подробнее в рекомендации, как классифицировать затраты.

Если у компании есть расходы, которые включают и переменную, и постоянную составляющие, их необходимо разделить. Как это можно сделать, читайте в решении Как разделить смешанные затраты. Выручку за анализируемый период возьмите из бюджета, бухгалтерской или управленческой отчетности – в зависимости от целей анализа.

Рассчитать точку безубыточности. Определите общий маржинальный доход компании за анализируемый период как разность выручки и переменных расходов. Если маржинальный доход положительный, рассчитайте точку безубыточности по формуле 2, если отрицательный – считайте точку безубыточности как сумму постоянных и переменных расходов за период.

По каждому виду продукции компании вычислите по формуле 1 безубыточный объем продаж в натуральном выражении. Предварительно распределите постоянные расходы между видами продукции.

Определить отклонение выручки от точки безубыточности. Рассчитайте по формуле 3, на сколько выручка за анализируемый период отклонилась от точки безубыточности. Результат отрицательный, если у компании убыток за период. Если результат положительный, то чем он больше, тем лучше. Чем меньше значение, тем ближе бизнес к точке, после которой начинается убыток.

Оценить запас прочности. Вычислите запас прочности по точке безубыточности по формуле 4. Чем больше значение, тем стабильнее положение компании.

СИТУАЦИЯ

Что показывает запас финансовой прочности

Запас финансовой прочности, рассчитанный по формуле 4, показывает, на сколько процентов компания может уменьшить объем продаж и не получить при этом убыток. К примеру, если запас финансовой прочности предприятия – от 0 до 10 процентов, значит, его продажи едва превышают точку безубыточности, финансовое положение не устойчиво. Оптимально, чтобы запас финансовой прочности был не менее 50 процентов. Это свидетельствует о том, что компании не грозит убыток, даже если выручка снизится на половину.

Скачайте образец регламента, который поможет закрепить порядок анализа безубыточности и финансовой прочности.

Если в компании есть норматив запаса прочности, сравните с ним результат расчета по формуле 4. Если норматива нет, рассчитайте показатель за три прошедших периода и оцените динамику. Предположим, установили, что запас прочности меньше норматива компании или снижается. Выясните, почему и как снизить риск убытка, например увеличить выручку или снизить траты.

ПРИМЕР

Пример анализа безубыточности компании

Финансовая служба компании «Гамма» провела анализ безубыточности по итогам года и сравнила результаты с данными за предыдущий год – смотрите таблицу 1.

Таблица 1. Динамика показателей безубыточности

Скачать таблицу с расчетами

Точку безубыточности рассчитали по формуле 2. Ее значение за отчетный период – 1 740 709 тыс. руб. (3 139 013 тыс. руб. × 1 100 000 тыс. руб. : (3 139 013 тыс. руб. – 1 155 388 тыс. руб.). Фактическая выручка на 1 398 304 (3 139 013 тыс. руб. – 1 740 709 тыс. руб.) больше безубыточного уровня. Маржинальный доход за отчетный период равен 1 983 625 тыс. руб. (3 139 013 тыс. руб. – 1 155 388 тыс. руб.), что больше постоянных расходов. Так, выручка в отчетном периоде не только покрыла все расходы компании, но и позволила получить прибыль. Запас прочности по точке безубыточности – 44,55 процента. На столько допустимо было бы уменьшить объем продаж без убытка для бизнеса.

Увеличив выручку на 44,93 процента в отчетном периоде по сравнению с предыдущим, «Гамма» повысила запас прочности на 7,57 процента. Запас прочности за отчетный период превышает целевой уровень, равный 40 процентам, несмотря на рост переменных расходов на 174,72 процента по сравнению с предыдущим годом.

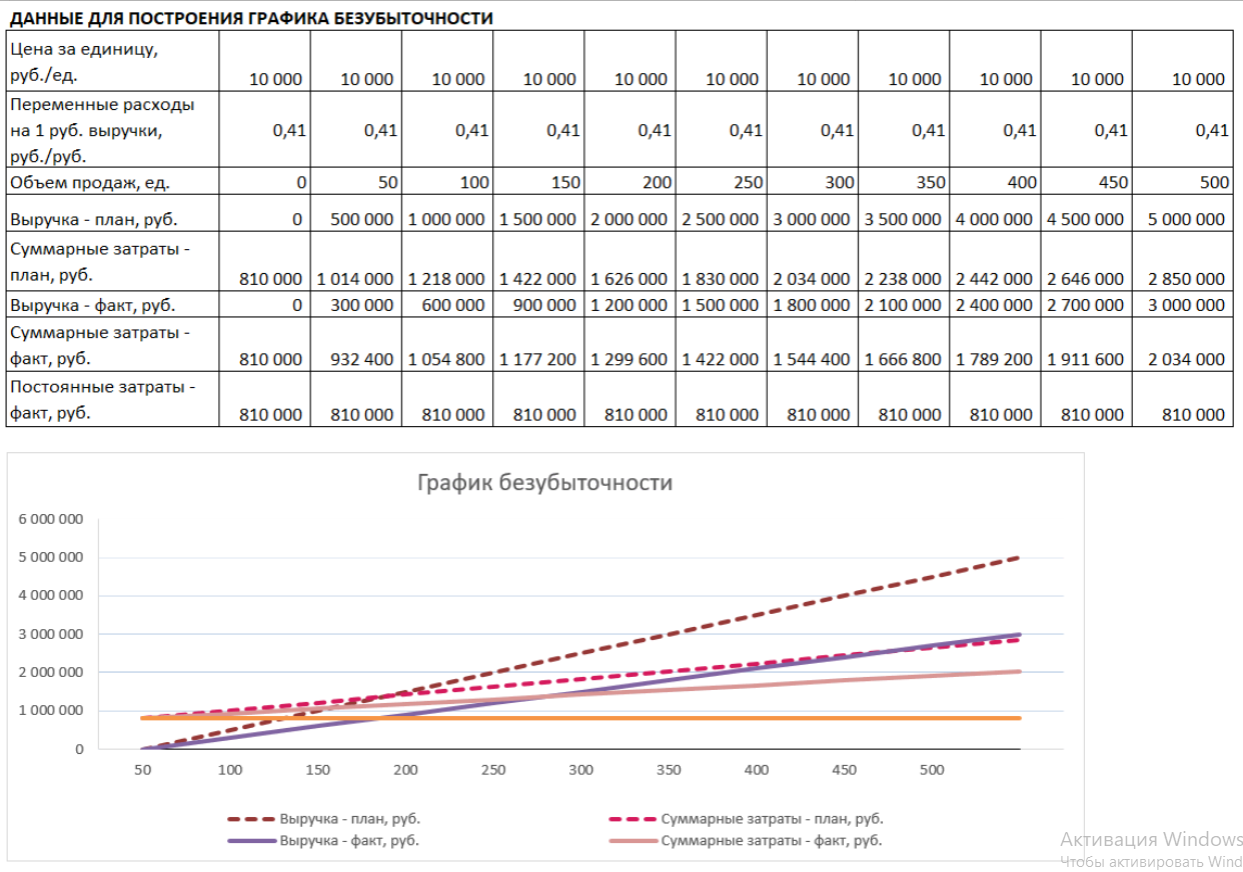

Чтобы построить и проанализировать график безубыточности, по горизонтальной оси отразите объем продаж в натуральном выражении, а по вертикальной – выручку и расходы. Постройте линию постоянных расходов параллельно горизонтальной оси, их сумма одна и та же для любого объема продаж. Чтобы получить линию валовых расходов, к постоянным расходам добавьте переменные. Постройте прямую выручки, для этого поставьте точки на пересечении объема продаж и эквивалентной суммы доходов, смотрите рисунок 1.

Безубыточный объем продаж на графике безубыточности – в точке пересечения линий выручки и валовых расходов, смотрите рисунок ниже. Разница между линией выручки и линией валовых расходов ниже точки безубыточности показывает размер убытка, который понесет компания, если ее продажи окажутся ниже безубыточного уровня. Если продажи выше точки безубыточности, то расстояние между линиями выручки и валовых расходов показывает прибыль.

Рисунок 1. График безубыточности

Безубыточный объем продаж на графике безубыточности – в точке пересечения линий выручки и валовых расходов, смотрите рисунок ниже. Разница между линией выручки и линией валовых расходов ниже точки безубыточности показывает размер убытка, который понесет компания, если ее продажи окажутся ниже безубыточного уровня. Если продажи выше точки безубыточности, то расстояние между линиями выручки и валовых расходов показывает прибыль.

Рисунок 1. График безубыточности

ПРИМЕР

Кейс из практики. Как оперативно контролировать уровень безубыточности компании с помощью Excel

Алексей Зубов, финансовый аналитик ООО «КУБ»

Поделюсь финансовой моделью, которую я разработал, когда был финансовым директором. В модели два листа: первый с аналитической таблицей, второй – с графиком безубыточности, смотрите рисунки 2 и 3 соответственно.

Рисунок 2. Модель в Excel для оперативного контроля безубыточности (фрагмент) Скачать

Кейс из практики. Как оперативно контролировать уровень безубыточности компании с помощью Excel

Алексей Зубов, финансовый аналитик ООО «КУБ»

Поделюсь финансовой моделью, которую я разработал, когда был финансовым директором. В модели два листа: первый с аналитической таблицей, второй – с графиком безубыточности, смотрите рисунки 2 и 3 соответственно.

Рисунок 2. Модель в Excel для оперативного контроля безубыточности (фрагмент) Скачать

Рисунок 3. График безубыточности в модели в Excel Скачать

Описание модели. Основная функция предлагаемого инструмента – рассчитать точку безубыточности и запас финансовой прочности бизнеса в стоимостном и натуральном выражении. Вместе с тем, она вычисляет маржинальный доход, маржинальность, операционную прибыль, рентабельность продаж, а также уровень переменных, постоянных расходов и операционной прибыли на 1 руб. реализованной продукции.

Модель позволяет контролировать текущее состояние бизнеса: сравнивать достигнутые показатели с планом и фактом за прошедший период. Для этого она включает блок для план-факт и факт-факт анализа.

С помощью модели можно провести анализ структуры постоянных и переменных затрат. Для этого в ней есть расчет доли каждой статьи в общей сумме первых или вторых.

Инструмент универсален и пригодится компаниям из любой отрасли. Однако предприятиям, у которых нет единичных расценок, придется ограничиться расчетом точки безубыточности и запаса финансовой прочности в денежном выражении. Это касается, например, предприятий, которые занимаются индивидуальным производством уникальных изделий, консалтингом, проектированием, управлением.

Порядок подготовки данных. Показатели модели разделили по столбцам на три группы: план, факт и факт за аналогичный период прошлого года.

Заполните исходными данными желтые ячейки. В блоках «Факт за аналогичный период предыдущего года» и «План» это такие показатели:

Для блока «Факт» исходные данные – только выручка. Суммы постоянных расходов в модели приняты равными плану. Если они отличаются от плана, введите фактические суммы.

Все остальные показатели в модели расчетные.

В отраслях с выраженной сезонностью лучше использовать данные за период, который охватывает все сезонные циклы. Иначе высока вероятность погрешности.

Если планируете рассчитывать точку безубыточности на основе средних показателей, например, за год, убедитесь, что данные нормализованы. Необходимо исключить из расчета влияние внешних факторов, в результате которых произошли существенные изменения показателей. К таким факторам могут относиться, например, падение продаж из-за локдауна, изменение профиля или бизнес-модели компании и другие, непредвиденный рост инфляции.

К примеру, если в одном из периодов выручка оказалась ниже плана из-за кризиса в экономике, в расчет нужно включить ее нормализованное значение, которое определили эксперты компании.

Чтобы рассчитать точку безубыточности и запас финансовой прочности в натуральном выражении, необходимо определить, в каких натуральных единицах измерять показатели, чтобы данные были сопоставимы. Например, в оконном производстве это будут квадратные метры, а не количество заказов. Можно также ограничить расчетом в денежном выражении.

Расходы необходимо разделить на постоянные и переменные. К переменным расходам относить только те, которые зависят от изменения объема производства или продаж, а не от фактора сезонности или иных факторов. Допустим, зимой резко увеличиваются расходы на отопление производственных помещений, но это не переменные расходы, так как на объем выпуска продукции они не влияют.

Источники информации. Чтобы заполнить блок таблицы «Факт», можно использовать регистры бухгалтерского и управленческого учета, отчеты по продажам, аналитические таблицы и формы, которые применяют в компании.

Чтобы внести данные в блок «План», используйте бюджет компании, скорректированный план или прогноз на нужный период.

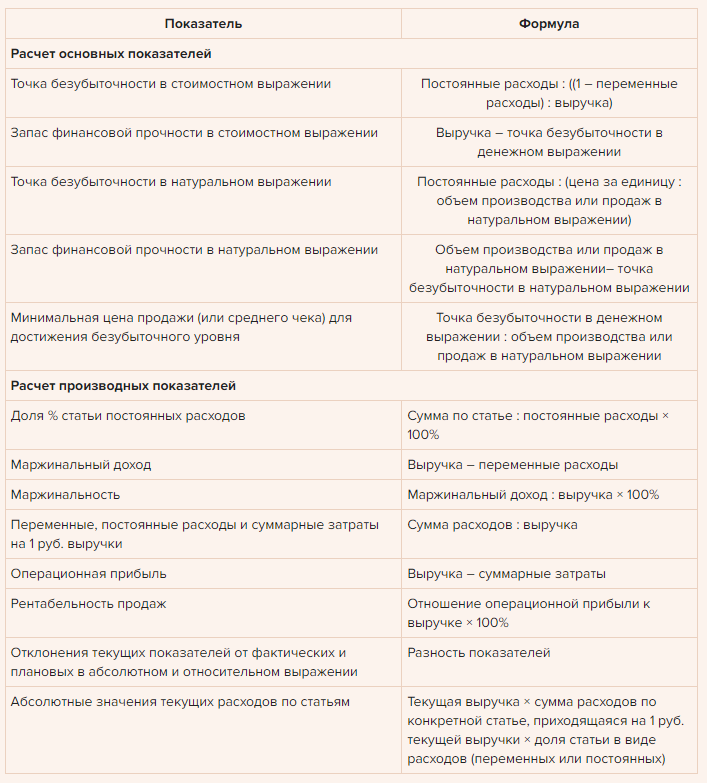

Алгоритм расчета показателей. Для фактических и плановых расчетных показателей в модели применяется единый алгоритм вычислений, см. таблицу 2.

Таблица 2. Порядок расчета показателей модели в Excel Скачать

Модель позволяет контролировать текущее состояние бизнеса: сравнивать достигнутые показатели с планом и фактом за прошедший период. Для этого она включает блок для план-факт и факт-факт анализа.

С помощью модели можно провести анализ структуры постоянных и переменных затрат. Для этого в ней есть расчет доли каждой статьи в общей сумме первых или вторых.

Инструмент универсален и пригодится компаниям из любой отрасли. Однако предприятиям, у которых нет единичных расценок, придется ограничиться расчетом точки безубыточности и запаса финансовой прочности в денежном выражении. Это касается, например, предприятий, которые занимаются индивидуальным производством уникальных изделий, консалтингом, проектированием, управлением.

Порядок подготовки данных. Показатели модели разделили по столбцам на три группы: план, факт и факт за аналогичный период прошлого года.

Заполните исходными данными желтые ячейки. В блоках «Факт за аналогичный период предыдущего года» и «План» это такие показатели:

- выручка;

- объем продаж в натуральных единицах;

- цена за единицу товара или услуги;

- переменные расходы по статьям;

- постоянные расходы по статьям.

Для блока «Факт» исходные данные – только выручка. Суммы постоянных расходов в модели приняты равными плану. Если они отличаются от плана, введите фактические суммы.

Все остальные показатели в модели расчетные.

В отраслях с выраженной сезонностью лучше использовать данные за период, который охватывает все сезонные циклы. Иначе высока вероятность погрешности.

Если планируете рассчитывать точку безубыточности на основе средних показателей, например, за год, убедитесь, что данные нормализованы. Необходимо исключить из расчета влияние внешних факторов, в результате которых произошли существенные изменения показателей. К таким факторам могут относиться, например, падение продаж из-за локдауна, изменение профиля или бизнес-модели компании и другие, непредвиденный рост инфляции.

К примеру, если в одном из периодов выручка оказалась ниже плана из-за кризиса в экономике, в расчет нужно включить ее нормализованное значение, которое определили эксперты компании.

Чтобы рассчитать точку безубыточности и запас финансовой прочности в натуральном выражении, необходимо определить, в каких натуральных единицах измерять показатели, чтобы данные были сопоставимы. Например, в оконном производстве это будут квадратные метры, а не количество заказов. Можно также ограничить расчетом в денежном выражении.

Расходы необходимо разделить на постоянные и переменные. К переменным расходам относить только те, которые зависят от изменения объема производства или продаж, а не от фактора сезонности или иных факторов. Допустим, зимой резко увеличиваются расходы на отопление производственных помещений, но это не переменные расходы, так как на объем выпуска продукции они не влияют.

Источники информации. Чтобы заполнить блок таблицы «Факт», можно использовать регистры бухгалтерского и управленческого учета, отчеты по продажам, аналитические таблицы и формы, которые применяют в компании.

Чтобы внести данные в блок «План», используйте бюджет компании, скорректированный план или прогноз на нужный период.

Алгоритм расчета показателей. Для фактических и плановых расчетных показателей в модели применяется единый алгоритм вычислений, см. таблицу 2.

Таблица 2. Порядок расчета показателей модели в Excel Скачать

Визуализация данных. Чтобы защитить от изменений ячейки с формулами, рекомендую как минимум выделить цветом ячейки, предназначенные для ввода данных на листе «Расчетная таблица». Если требуется усилить защиту, сделайте ячейки с формулами недоступными для редактирования.

Для визуализации данных предусмотрен лист «График», смотрите рисунок 3. На нем – график безубыточности по фактическим данным: постоянные и суммарные затраты, выручка. По вертикальной оси – суммы в денежном выражении, по горизонтальной – объем продаж в натуральном выражении.

Точка пересечения выручки и суммарных затрат – это точка безубыточности. Область между линией выручки и постоянных затрат справа от точки пересечения показывает запас финансовой прочности.

Область между линией выручки и суммарных затрат справа от точки безубыточности визуализирует операционную прибыль, слева – операционный убыток.

Чтобы наглядно показать, как факт соотносится с планом, на график можно добавить линии плановой выручки и затрат, как на рисунке 2. Если вам нужно отразить, как соотносится факт с показателями за прошлый период, вместо плановых показателей отразите на графике факт за аналогичный период прошлого года.

Для визуализации данных предусмотрен лист «График», смотрите рисунок 3. На нем – график безубыточности по фактическим данным: постоянные и суммарные затраты, выручка. По вертикальной оси – суммы в денежном выражении, по горизонтальной – объем продаж в натуральном выражении.

Точка пересечения выручки и суммарных затрат – это точка безубыточности. Область между линией выручки и постоянных затрат справа от точки пересечения показывает запас финансовой прочности.

Область между линией выручки и суммарных затрат справа от точки безубыточности визуализирует операционную прибыль, слева – операционный убыток.

Чтобы наглядно показать, как факт соотносится с планом, на график можно добавить линии плановой выручки и затрат, как на рисунке 2. Если вам нужно отразить, как соотносится факт с показателями за прошлый период, вместо плановых показателей отразите на графике факт за аналогичный период прошлого года.

Скачайте и возьмите в работу готовые регламенты с правилами анализа безубыточности компании и порядком применения полученных результатов.

Скачать Порядок анализа безубыточности

Скачать Положение о бюджетировании

Скачайте шаблон отчета о безубыточном объеме продаж. Он поможет контролировать доходы и расходы компании, а также отслеживать, на сколько объем продаж превышает безубыточный уровень.

Рисунок 4. Отчет о безубыточном объеме продаж Скачать

Рисунок 4. Отчет о безубыточном объеме продаж Скачать

ПРИМЕР

Кейс из практики. Какие отчеты использовать для контроля безубыточности

Анастасия Мартьянова, финансовый директор компании «Донской Кондитер»

Когда началась пандемия в 2020 году, мы разработали и ввели в использование отчет для контроля безубыточности, смотрите рисунок 5. Этот отчет понадобился в связи с тем, что продажи упали. Пришлось постоянно контролировать, достаточен ли их уровень, чтобы избежать убытка.

Рисунок 5. Ежедневный отчет для контроля безубыточности Скачать

Этот отчет мы формировали ежедневно в течение трех месяцев, а потом перешли на ежемесячный контроль показателей. Смотрите в таблице 3 пояснения, как составлять отчет.

Таблица 3. Форма отчета о безубыточности с пояснениями

Таблица 3. Форма отчета о безубыточности с пояснениями

Отчет вы можете формировать ежедневно или ежемесячно – до или после закрытия периода. От того, какой вариант нужен компании, зависит, какие источники информации использовать.

Ежедневно. Все показатели за аналогичный период определите по данным бухгалтерского или управленческого учета. Данные о продажах за текущий период в отчете – фактические: из бухгалтерского или управленческого учета.

Переменные и постоянные расходы возьмите из бюджета компании или прогноза, если реальная ситуация отличается от бюджета.

Ежемесячно до закрытия периода. Информация об аналогичном периоде – из бухгалтерского или управленческого учета.

Данные о продажах и о материальных затратах за текущий период – фактические: из бухгалтерского или управленческого учета. Прочие переменные расходы и постоянные расходы предстоит брать из бюджета или прогнозировать.

Ежемесячно после закрытия периода. Все данные – фактические: из бухгалтерского или управленческого учета.

Ежедневно. Все показатели за аналогичный период определите по данным бухгалтерского или управленческого учета. Данные о продажах за текущий период в отчете – фактические: из бухгалтерского или управленческого учета.

Переменные и постоянные расходы возьмите из бюджета компании или прогноза, если реальная ситуация отличается от бюджета.

Ежемесячно до закрытия периода. Информация об аналогичном периоде – из бухгалтерского или управленческого учета.

Данные о продажах и о материальных затратах за текущий период – фактические: из бухгалтерского или управленческого учета. Прочие переменные расходы и постоянные расходы предстоит брать из бюджета или прогнозировать.

Ежемесячно после закрытия периода. Все данные – фактические: из бухгалтерского или управленческого учета.