Как провести проверку бухгалтерской отчетности

Во избежание ошибок в отчетности и проблем с проверяющими — аудиторами и инспекторами проверьте бухгалтерскую отчетность. В рекомендации мы подготовили памятки, инструкции и советы аудитора по проверке отчетности, образцы заполнения форм и их проверок, примеры взаимоувязки форм отчетности.

Показатели

После составления отчетности проверке подлежат все ее показатели на выполнение требований Минфина. Информация должна быть полно отражена, полезна, нейтральна, последовательна и сопоставима. Существенные показатели отчетности проверяют более детально — на достоверность во всех существенных аспектах (п. 6 Концепции бухучета в рыночной экономии). Подробнее об этом читайте в этом материале.

В начале января каждого года Минфин выпускает рекомендации аудиторам по проверке бухгалтерской отчетности. Там содержатся контрольные точки в виде требований к отчетности, которые надо проверить. Соответственно, у аудиторов и министерства одинаковый перечень обязательных критериев проверки отчетности. Подробнее о требованиях — в таблице 1 ниже.

Таблица 1. Что надо проверить в отчетности согласно требованию Минфина

Ирина Шипилова

аудитор и специалист по РСБУ, МСФО, член СРО аудиторов Ассоциация «Содружество»

Показатели

После составления отчетности проверке подлежат все ее показатели на выполнение требований Минфина. Информация должна быть полно отражена, полезна, нейтральна, последовательна и сопоставима. Существенные показатели отчетности проверяют более детально — на достоверность во всех существенных аспектах (п. 6 Концепции бухучета в рыночной экономии). Подробнее об этом читайте в этом материале.

В начале января каждого года Минфин выпускает рекомендации аудиторам по проверке бухгалтерской отчетности. Там содержатся контрольные точки в виде требований к отчетности, которые надо проверить. Соответственно, у аудиторов и министерства одинаковый перечень обязательных критериев проверки отчетности. Подробнее о требованиях — в таблице 1 ниже.

Таблица 1. Что надо проверить в отчетности согласно требованию Минфина

СКАЧАТЬ Образцы заполнения отчетности в соответствии с требованиями Минфина

Образец заполненного баланса

Образец заполненного отчета о финрезультатах

Образец заполненного ОДДС

Образец заполненного отчета об изменениях капитала

Образец заполненного баланса

Образец заполненного отчета о финрезультатах

Образец заполненного ОДДС

Образец заполненного отчета об изменениях капитала

ребования Минфина выдвигаются ко всей отчетности в целом. Но детальной проверке подлежат только существенные показатели.

Какие показатели существенны. Все показатели, которые указаны на «лице» унифицированных форм бухгалтерской отчетности, которую готовят компании не в упрощенном виде, считают обязательными. Более детальное раскрытие строк отчетности в подстроках определяется по количественному критерию существенности, которую определяет компания. Однако он должен быть не ниже 5 процентов от общей величины соответствующего показателя отчетности. Например, как это рекомендовано в ПБУ о детализации выручки и себестоимости (п. 18.1 ПБУ 9/99, п. 21.1 ПБУ 10/99).

При проверке аудиторами отчетности на достоверность, а также при сверке отчетности с декларациями налоговыми инспекторами на выборочной основе смотрят не все показатели, а только существенные. Существенность в данном случае определяется уже не компанией, а проверяющими лицами по их внутренним методикам.

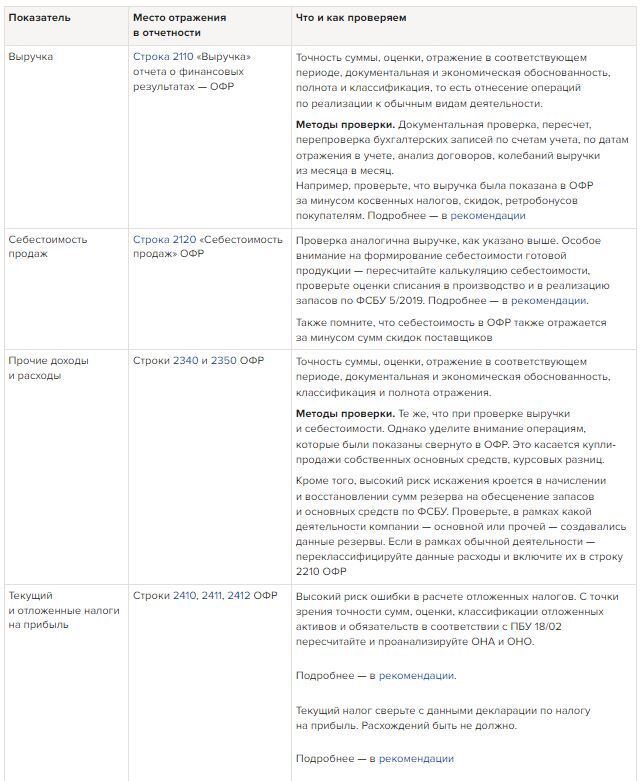

Для того чтобы компания успешно прошла налоговую и аудиторскую проверку, надо знать такие показатели заранее и исправить ошибки, если они есть. Далее приведем перечень показателей отчетности, которые чаще всего считаются существенными по выборке аудиторов. В таблице 2 указан перечень таких показателей и методы их проверки, которые могут быть включены в положение о системе внутреннего контроля любой организации.

Таблица 2. Перечень существенных показателей отчетности для обязательной проверки

Какие показатели существенны. Все показатели, которые указаны на «лице» унифицированных форм бухгалтерской отчетности, которую готовят компании не в упрощенном виде, считают обязательными. Более детальное раскрытие строк отчетности в подстроках определяется по количественному критерию существенности, которую определяет компания. Однако он должен быть не ниже 5 процентов от общей величины соответствующего показателя отчетности. Например, как это рекомендовано в ПБУ о детализации выручки и себестоимости (п. 18.1 ПБУ 9/99, п. 21.1 ПБУ 10/99).

При проверке аудиторами отчетности на достоверность, а также при сверке отчетности с декларациями налоговыми инспекторами на выборочной основе смотрят не все показатели, а только существенные. Существенность в данном случае определяется уже не компанией, а проверяющими лицами по их внутренним методикам.

Для того чтобы компания успешно прошла налоговую и аудиторскую проверку, надо знать такие показатели заранее и исправить ошибки, если они есть. Далее приведем перечень показателей отчетности, которые чаще всего считаются существенными по выборке аудиторов. В таблице 2 указан перечень таких показателей и методы их проверки, которые могут быть включены в положение о системе внутреннего контроля любой организации.

Таблица 2. Перечень существенных показателей отчетности для обязательной проверки

СОВЕТ

Методы проверки существенных показателей отчетности закрепите во внутреннем положении о системе внутреннего контроля. Регулярное проведение контрольных мероприятий снизит риски допущения ошибок и прочих погрешностей при составлении бухгалтерской отчетности

Система внутреннего контроля — СВК у каждой компании своя. Методы проверок могут быть различными. Однако любые способы проверок должны обеспечить эффективность работы СВК.

При прохождении обязательного аудита предъявите аудиторам документ о работе СВК и документальное подтверждение о регулярном мониторинге учета и процесса составления отчетности. При хорошей работе СВК у компании больше шансов получить немодифицированное (положительное) аудиторское заключение о достоверности бухгалтерской отчетности (МСА 315, 500, 700).

Дополнительно к вышесказанному при подготовке и проверке отчетности компании можно следовать советам аудиторов и рекомендациям Минфина по проверке отчетности. Смотрите памятку от аудиторов и подборку рекомендаций министерства ниже.

Советы аудиторов компаниям по подготовке и предварительной проверке отчетности

Памятка от аудиторов для подготовки бухгалтерской отчетности

Перечень рекомендаций Минфина аудиторам по проверке бухгалтерской отчетности

Инструкции-справочники, которые помогут проверить достоверность отчетности

Расшифровка строк бухгалтерского баланса

Образец взаимоувязки форм бухгалтерской отчетности

Расшифровка строк отчета о финансовых результатах

Расшифровка строк отчета об изменении капитала

Расшифровка строк отчета о движении денежных средств

Взаимосвязь показателей форм бухгалтерской отчетности

Советы аудиторов компаниям по подготовке и предварительной проверке отчетности

Памятка от аудиторов для подготовки бухгалтерской отчетности

Перечень рекомендаций Минфина аудиторам по проверке бухгалтерской отчетности

Инструкции-справочники, которые помогут проверить достоверность отчетности

Расшифровка строк бухгалтерского баланса

Образец взаимоувязки форм бухгалтерской отчетности

Расшифровка строк отчета о финансовых результатах

Расшифровка строк отчета об изменении капитала

Расшифровка строк отчета о движении денежных средств

Взаимосвязь показателей форм бухгалтерской отчетности

Баланс

После того как составили баланс, проверьте следующее:

— актив баланса всегда равен его пассиву;

— в балансе нет отрицательных величин, указанных в скобках. Исключение — строка 1370 в случае убытка и строка 1320;

— НДС с авансов показан свернуто;

— ручные корректировки по ретроспективному пересчету сравнительных показателей внесены;

— все развернутые сальдо субсчетов из оборотно-сальдовой ведомости — ОСВ попали в баланс;

— баланс взаимоувязан с другими бухотчетами и декларациями.

Для того чтобы убедиться, соответствует ли баланс всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки баланса, не противоречит ли баланс другим отчетам бухотчетности.

Инструкции, рекомендации и образцы, которые помогут проверить баланс

Пример заполненного баланса

Инструкция: расшифровка строк баланса

Как составить бухгалтерский баланс

Взаимосвязь показателей форм бухгалтерской отчетности

Как заполнить в бухгалтерском балансе активы и обязательства

Пример взаимоувязки форм бухгалтерской отчетности

Отражение ФСБУ в балансе. Если компания имеет на балансе запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить баланс с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018. В зависимости от способа перехода — ретроспективно или упрощенно без ретроспективы — будет составляться баланс.

Увязка баланса с декларациями. При сдаче бухгалтерской отчетности в ИФНС для размещения ее в ГИР БО проверьте контрольные соотношения баланса. Если контрольные соотношения строк бухгалтерской отчетности нарушены, компания получает уведомление с кодом той или иной ошибки.

Помимо проверки контрольных соотношений внутри баланса, налоговая проверяет увязку показателей баланса с декларациями.

Разницы с декларациями возникают всегда, но их можно объяснить. Например, расхождения связаны с особенностями составления бухгалтерской и налоговой отчетности.

Баланс отражает годовые остатки активов, обязательств и капитала, а декларации — обороты по операциям за определенные промежутки времени — либо нарастающим итогом, квартал, полугодие, девять месяцев и год, либо поквартально. Кроме того, часть показателей может быть свернута в балансе. Например, НДС с авансов.

Некоторые показатели как несущественные включены в одну строку баланса. Соответственно, при представлении пояснений налоговой надо приложить расшифровки строк баланса в виде табличных и текстовых пояснений.

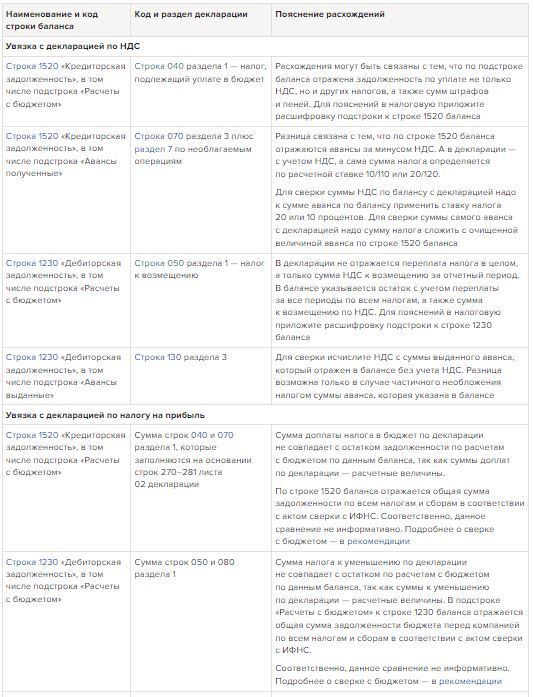

Таблица 1. Увязка показателей баланса с годовыми декларациями по НДС, налогу на прибыль и имущество

— актив баланса всегда равен его пассиву;

— в балансе нет отрицательных величин, указанных в скобках. Исключение — строка 1370 в случае убытка и строка 1320;

— НДС с авансов показан свернуто;

— ручные корректировки по ретроспективному пересчету сравнительных показателей внесены;

— все развернутые сальдо субсчетов из оборотно-сальдовой ведомости — ОСВ попали в баланс;

— баланс взаимоувязан с другими бухотчетами и декларациями.

Для того чтобы убедиться, соответствует ли баланс всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки баланса, не противоречит ли баланс другим отчетам бухотчетности.

Инструкции, рекомендации и образцы, которые помогут проверить баланс

Пример заполненного баланса

Инструкция: расшифровка строк баланса

Как составить бухгалтерский баланс

Взаимосвязь показателей форм бухгалтерской отчетности

Как заполнить в бухгалтерском балансе активы и обязательства

Пример взаимоувязки форм бухгалтерской отчетности

Отражение ФСБУ в балансе. Если компания имеет на балансе запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить баланс с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018. В зависимости от способа перехода — ретроспективно или упрощенно без ретроспективы — будет составляться баланс.

Увязка баланса с декларациями. При сдаче бухгалтерской отчетности в ИФНС для размещения ее в ГИР БО проверьте контрольные соотношения баланса. Если контрольные соотношения строк бухгалтерской отчетности нарушены, компания получает уведомление с кодом той или иной ошибки.

Помимо проверки контрольных соотношений внутри баланса, налоговая проверяет увязку показателей баланса с декларациями.

Разницы с декларациями возникают всегда, но их можно объяснить. Например, расхождения связаны с особенностями составления бухгалтерской и налоговой отчетности.

Баланс отражает годовые остатки активов, обязательств и капитала, а декларации — обороты по операциям за определенные промежутки времени — либо нарастающим итогом, квартал, полугодие, девять месяцев и год, либо поквартально. Кроме того, часть показателей может быть свернута в балансе. Например, НДС с авансов.

Некоторые показатели как несущественные включены в одну строку баланса. Соответственно, при представлении пояснений налоговой надо приложить расшифровки строк баланса в виде табличных и текстовых пояснений.

Таблица 1. Увязка показателей баланса с годовыми декларациями по НДС, налогу на прибыль и имущество

Отчет о финансовых результатах

После составления отчета проверьте его на соблюдение основных правил подготовки отчета о финансовых результатах по данным бухучета. Это касается полноты, точности, отражения оборотов по счетам учета доходов и расходов в отчете. Также насколько корректно отражены показатели отчетности в части оценки, соблюдения принципа соответствия доходов и расходов в одном отчетном периоде. Помимо этого проверьте взаимоувязку ОФР с другими формами бухгалтерской отчетности и налоговых деклараций.

Для того чтобы убедиться, соответствует ли ОФР всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки отчета, не противоречит ли ОФР другим формам отчетности.

Отражение ФСБУ в ОФР. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить ОФР с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018.

Увязка ОФР с декларациями. При сдаче бухгалтерской отчетности в ИФНС для размещения ее в ГИР БО проверьте контрольные соотношения отчета о финансовых результатах — ОФР. Если контрольные соотношения строк бухгалтерской отчетности нарушены, компания получит уведомление с кодом той или иной ошибки.

Помимо проверки контрольных соотношений внутри ОФР, налоговая проверяет увязку показателей ОФР с декларациями.

Если возникают расхождения, требует их объяснить. Подробнее — таблица по увязке.

Разницы с декларациями возникают всегда, но их можно объяснить. Например, расхождения связаны с особенностями составления бухгалтерской и налоговой отчетности.

Отчет о финансовых результатах составляется нарастающим итогом в целом за год, а в декларациях отражают обороты по операциям за определенные промежутки времени — месяц, квартал либо нарастающим итогом, квартал, полугодие, девять месяцев и год. Кроме того, часть показателей может быть свернута в ОФР. Например, финрезультат от реализации основных средств всегда показывают свернуто, а курсовые разницы можно свернуть, если это несущественные суммы.

Учитывая вышеизложенные причины расхождений, при представлении пояснений в налоговую надо приложить расшифровки строк ОФР в виде табличных и текстовых пояснений.

Таблица 1. Увязка показателей ОФР с годовыми декларациями по НДС и налогу на прибыль

После составления отчета проверьте его на соблюдение основных правил подготовки отчета о финансовых результатах по данным бухучета. Это касается полноты, точности, отражения оборотов по счетам учета доходов и расходов в отчете. Также насколько корректно отражены показатели отчетности в части оценки, соблюдения принципа соответствия доходов и расходов в одном отчетном периоде. Помимо этого проверьте взаимоувязку ОФР с другими формами бухгалтерской отчетности и налоговых деклараций.

Для того чтобы убедиться, соответствует ли ОФР всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки отчета, не противоречит ли ОФР другим формам отчетности.

Отражение ФСБУ в ОФР. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить ОФР с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018.

Увязка ОФР с декларациями. При сдаче бухгалтерской отчетности в ИФНС для размещения ее в ГИР БО проверьте контрольные соотношения отчета о финансовых результатах — ОФР. Если контрольные соотношения строк бухгалтерской отчетности нарушены, компания получит уведомление с кодом той или иной ошибки.

Помимо проверки контрольных соотношений внутри ОФР, налоговая проверяет увязку показателей ОФР с декларациями.

Если возникают расхождения, требует их объяснить. Подробнее — таблица по увязке.

Разницы с декларациями возникают всегда, но их можно объяснить. Например, расхождения связаны с особенностями составления бухгалтерской и налоговой отчетности.

Отчет о финансовых результатах составляется нарастающим итогом в целом за год, а в декларациях отражают обороты по операциям за определенные промежутки времени — месяц, квартал либо нарастающим итогом, квартал, полугодие, девять месяцев и год. Кроме того, часть показателей может быть свернута в ОФР. Например, финрезультат от реализации основных средств всегда показывают свернуто, а курсовые разницы можно свернуть, если это несущественные суммы.

Учитывая вышеизложенные причины расхождений, при представлении пояснений в налоговую надо приложить расшифровки строк ОФР в виде табличных и текстовых пояснений.

Таблица 1. Увязка показателей ОФР с годовыми декларациями по НДС и налогу на прибыль

ОДДС

После того как подготовили ОДДС, проверьте следующее:

— остаток денежных средств на конец отчетного периода должен быть равен остатку показателя строки 1250 баланса;

— все обороты по счетам учета денежных средств и эквивалентов были отражены в отчете. За исключением внутреннего движения денег;

— денежные потоки в отчете очищены от суммы НДС. Сам налог показан свернуто;

— проценты к уплате по договорам кредитов, займов и аренды отражены в разделе по текущим операциям.

Для того чтобы убедиться, соответствует ли ОДДС всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки отчета, не противоречит ли ОДДС другим формам отчетности.

Отражение ФСБУ в ОДДС. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить ОДДС с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018.

ОИК

После того как составили отчет об изменениях капитала, проверьте:

— корректность заполнения раздела 2 отчета, если в отчетном году были ретроспективные корректировки;

— правильность переноса данных в раздел 1 за два предшествующих года из ОИК за прошлый год;

— отражение в разделе 1 оборотов по формированию и использованию нераспределенной прибыли;

— точность расчета стоимости чистых активов, которые указаны в разделе 3 отчета.

Для того чтобы убедиться, соответствует ли ОИК всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки отчета, не противоречит ли ОИК другим формам отчетности.

Отражение ФСБУ в ОИК. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить ОИК с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018. Отразите ретроспективный переход на новые ФСБУ в разделе 2 ОИК.

Пояснения к балансу и ОФР

После подготовки пояснений к балансу и ОФР в табличной форме проверьте:

— в любых формах, кроме таблицы 6 «Затраты на производство», остатки на начало и конец двух отчетных периодов равны остаткам по балансу;

— обороты в пояснениях в части начисления равны оборотам счетов учета активов, обязательств, доходов и расходов, а также данным по ОФР за отчетный период;

— обороты в пояснениях в части погашения обязательств соответствуют дебетовым оборотам счетов учета и данным по платежам в ОДДС.

Построчно по каждой форме пояснений пересчитайте данные, в том числе в подстроках. Обратите внимание на обороты. Иногда учетная программа формирует остатки правильно, а обороты некорректны из-за внутренних перебросок по субсчетам в учетной программе. Таких ошибок быть не должно.

Пояснения в текстовой форме. Данные пояснения — это неотъемлемая часть годовой бухгалтерской отчетности, обязательна к составлению. Компания вправе разработать самостоятельно форму, где будет указана информация, которая обязательна к раскрытию в отчетности.

После того как подготовили ОДДС, проверьте следующее:

— остаток денежных средств на конец отчетного периода должен быть равен остатку показателя строки 1250 баланса;

— все обороты по счетам учета денежных средств и эквивалентов были отражены в отчете. За исключением внутреннего движения денег;

— денежные потоки в отчете очищены от суммы НДС. Сам налог показан свернуто;

— проценты к уплате по договорам кредитов, займов и аренды отражены в разделе по текущим операциям.

Для того чтобы убедиться, соответствует ли ОДДС всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки отчета, не противоречит ли ОДДС другим формам отчетности.

Отражение ФСБУ в ОДДС. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить ОДДС с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018.

ОИК

После того как составили отчет об изменениях капитала, проверьте:

— корректность заполнения раздела 2 отчета, если в отчетном году были ретроспективные корректировки;

— правильность переноса данных в раздел 1 за два предшествующих года из ОИК за прошлый год;

— отражение в разделе 1 оборотов по формированию и использованию нераспределенной прибыли;

— точность расчета стоимости чистых активов, которые указаны в разделе 3 отчета.

Для того чтобы убедиться, соответствует ли ОИК всем вышеуказанным требованиям, посмотрите, правильно ли заполнены строки отчета, не противоречит ли ОИК другим формам отчетности.

Отражение ФСБУ в ОИК. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить ОИК с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018. Отразите ретроспективный переход на новые ФСБУ в разделе 2 ОИК.

Пояснения к балансу и ОФР

После подготовки пояснений к балансу и ОФР в табличной форме проверьте:

— в любых формах, кроме таблицы 6 «Затраты на производство», остатки на начало и конец двух отчетных периодов равны остаткам по балансу;

— обороты в пояснениях в части начисления равны оборотам счетов учета активов, обязательств, доходов и расходов, а также данным по ОФР за отчетный период;

— обороты в пояснениях в части погашения обязательств соответствуют дебетовым оборотам счетов учета и данным по платежам в ОДДС.

Построчно по каждой форме пояснений пересчитайте данные, в том числе в подстроках. Обратите внимание на обороты. Иногда учетная программа формирует остатки правильно, а обороты некорректны из-за внутренних перебросок по субсчетам в учетной программе. Таких ошибок быть не должно.

Пояснения в текстовой форме. Данные пояснения — это неотъемлемая часть годовой бухгалтерской отчетности, обязательна к составлению. Компания вправе разработать самостоятельно форму, где будет указана информация, которая обязательна к раскрытию в отчетности.

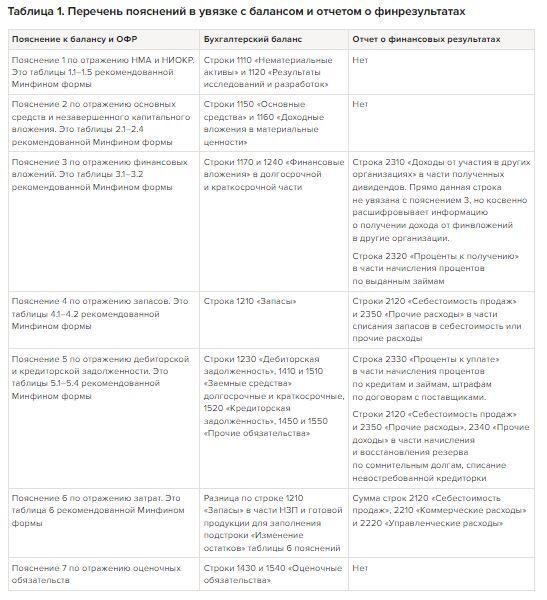

Все пояснения в табличной форме расшифровывают строки либо баланса, либо ОФР. Номера пояснений указываются в графе «Пояснения» баланса и отчета о финрезультатах. Соответственно, итоги таких расшифровок должны совпадать с данными показателей баланса или ОФР. Иначе отчетность будет признана аудитором недостоверной ввиду противоречий в отчетности. Что с чем должно увязываться — в таблице 1 ниже.

Пояснения 8 и 9 по отражению обеспечения обязательств и госпомощи напрямую не расшифровывают строки баланса или ОФР, а дают дополнительные сведения о них. Исключение — отражение в составе доходов будущих периодов субсидий от государства. Тогда в таком случае остатки в форме пояснения 9 «Госпомощь» должны быть равны строке 1530 «Доходы будущих периодов» баланса.

Отражение ФСБУ в пояснениях. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить пояснения с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018.

Все, что не вошло в табличные пояснения, раскройте в текстовых. Как правило, это общие сведения о компании, основные положения об учетной политике, корректировки по ретроспективному переходу на ФСБУ и исправление ошибок прошлых лет, раскрытие связанных сторон, бенефициаров, событий после отчетной даты и проч.

Отражение ФСБУ в пояснениях. Если компания имеет запасы, основные средства, незавершенное строительство, проводит капитальные ремонты, а также является арендатором или арендодателем, то она должна составить пояснения с учетом требований ФСБУ 5/2019, 6/2020, 26/2020 и 25/2018.

Все, что не вошло в табличные пояснения, раскройте в текстовых. Как правило, это общие сведения о компании, основные положения об учетной политике, корректировки по ретроспективному переходу на ФСБУ и исправление ошибок прошлых лет, раскрытие связанных сторон, бенефициаров, событий после отчетной даты и проч.