Как сэкономить на страховых взносах и НДФЛ в 2025 году

Ирина Петухова

шеф-редактор Системы Главбух

Ольга Сергееваглавный

редактор Системы Главбух

Александр Елин

генеральный директор аудиторской компании «Академия Аудита»

Экономия за счет страховых взносов позволяет снизить до 30 процентов расходов на ФОТ и выгодна работодателям независимо от выбранной системы налогообложения. Многие способы можно было применять и до налоговой реформы, но от них отказывались, чтобы упростить документооборот или не привлекать внимание инспекторов. Из-за повышения общей налоговой нагрузки с 2025 года способы экономии стали более востребованы.

Привлекать самозанятых

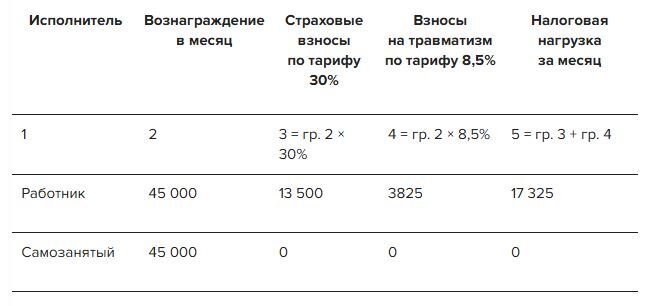

Привлекать самозанятых выгоднее, чем нанимать сотрудников в штат, — не надо организовывать рабочие места, вести кадровый учет, оплачивать отпуска и больничные, а также отчитываться в налоговую инспекцию и фонд. При этом заказчик не начисляет страховые взносы и НДФЛ на вознаграждение исполнителей — плательщиков НПД (ч. 8 ст. 2, ст. 15 Закона от 27.11.2018 № 422-ФЗ). Они самостоятельно рассчитываются с бюджетом. В таблице ниже — какую налоговую выгоду получает заказчик от сотрудничества с самозанятым.

Налоговая нагрузка

Конкретный размер экономии зависит от суммы вознаграждения исполнителя и тарифов взносов на соцстрахование и на случай травматизма. В примере ниже — расчет разницы при максимальных ставках по взносам. Если применяете пониженные тарифы, эффект от экономии будет ниже.

Пример

Расчет налоговой нагрузки, руб.

Пример

Расчет налоговой нагрузки, руб.

Оформление и учет. Предмет договора с самозанятым должен соответствовать разрешенным видам деятельности, которые подпадают под налог на профдоход. Например, исполнитель не вправе выступать посредником, перепродавать чужие или маркированные товары и т. д. Годовой доход по договору не может превысить 2,4 млн руб.

На практике с самозанятыми заключают договоры подряда или возмездного оказания услуг. Предусмотрите в договорах обязанность исполнителя передавать кассовый чек и подтверждать статус плательщика НПД. Фиксируйте результат работ в акте. Чек подтверждает лишь оплату, для обоснованности затрат этого недостаточно.

Риски. Когда самозанятых привлекают на разовые сделки с соблюдением всех ограничений, риск претензий со стороны налоговой инспекции минимален. Сложнее ситуация, если сотрудничество с самозанятыми планируется на долгосрочной основе. Выплаты по таким сделкам проверяющие могут расценить как скрытую форму оплаты труда и доначислить НДФЛ и страховые взносы. Чтобы оценить и снизить возможные риски, перейдите по кнопке ниже.

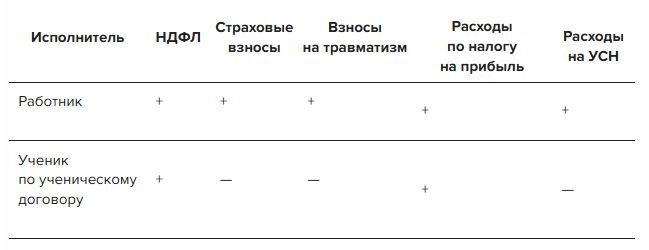

Использовать ученический договор

Со штатными сотрудниками и соискателями, которые ищут работу, можно заключить ученический договор на любой срок. Выгода в том, что стипендия по ученическому договору полностью освобождена от страховых взносов в ИФНС и взносов на травматизм в СФР. Стипендию можно учесть в расходах при расчете налога на прибыль, учесть стипендию в затратах на УСН нельзя. В таблице ниже — какую налоговую выгоду получает компания при заключении ученического договора.

Налоговая нагрузка

На практике с самозанятыми заключают договоры подряда или возмездного оказания услуг. Предусмотрите в договорах обязанность исполнителя передавать кассовый чек и подтверждать статус плательщика НПД. Фиксируйте результат работ в акте. Чек подтверждает лишь оплату, для обоснованности затрат этого недостаточно.

Риски. Когда самозанятых привлекают на разовые сделки с соблюдением всех ограничений, риск претензий со стороны налоговой инспекции минимален. Сложнее ситуация, если сотрудничество с самозанятыми планируется на долгосрочной основе. Выплаты по таким сделкам проверяющие могут расценить как скрытую форму оплаты труда и доначислить НДФЛ и страховые взносы. Чтобы оценить и снизить возможные риски, перейдите по кнопке ниже.

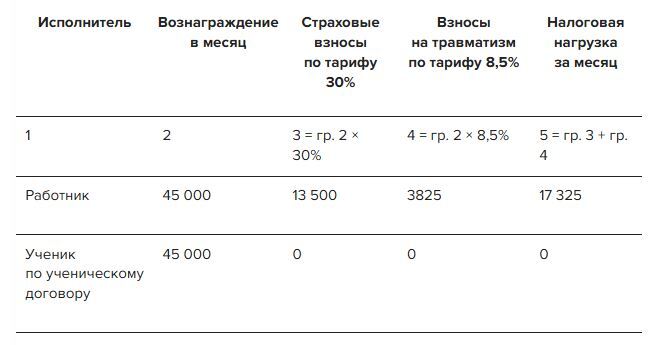

Использовать ученический договор

Со штатными сотрудниками и соискателями, которые ищут работу, можно заключить ученический договор на любой срок. Выгода в том, что стипендия по ученическому договору полностью освобождена от страховых взносов в ИФНС и взносов на травматизм в СФР. Стипендию можно учесть в расходах при расчете налога на прибыль, учесть стипендию в затратах на УСН нельзя. В таблице ниже — какую налоговую выгоду получает компания при заключении ученического договора.

Налоговая нагрузка

Конкретный размер экономии зависит от суммы вознаграждения исполнителя и тарифов взносов на соцстрахование и на случай травматизма. В примере ниже — расчет разницы при максимальных ставках по взносам. Если применяете пониженные тарифы, эффект от экономии будет ниже.

Пример

Расчет налоговой нагрузки, руб.

Пример

Расчет налоговой нагрузки, руб.

Оформление и учет. Ученический договор заключают на срок, который необходим для обучения данной профессии, специальности, квалификации. Но срок обучения вы определяете для каждого случая индивидуально. При необходимости срок обучения по соглашению сторон можно изменить. Ниже — образцы документов и инструкции, которые помогут оформить и учесть выплаты по ученическому договору.

Риски. Претензии при проверках возможны, если инспекторы решат, что ученический договор фактически заменяет трудовой договор. Например, когда в договорах отсутствуют условия, которые обязательны для ученического договора (ст. 199 ТК). Выплату стипендий по таким спорным договорам проверяющие считают скрытой формой оплаты труда и включают в базу для расчета страховых взносов. Чтобы оценить и снизить возможные риски, перейдите по кнопке ниже.

Использовать имущество сотрудников

Компаниям выгодно использовать в бизнесе личное имущество сотрудников, чем покупать свое, — не нужно нести расходы на его содержание, хранение, обслуживание и т. п. Дополнительный эффект — экономия на НДФЛ и взносах, если взять это имущество у сотрудника в аренду или компенсировать затраты. Но есть различия, которые влияют на общую налоговую нагрузку.

Компенсация за использование личного имущества не облагается НДФЛ, страховыми взносами и взносами от несчастных случаев. Эта сумма уменьшает налогооблагаемую прибыль: по автомобилям — в пределах норм, по остальному имуществу — в полном объеме. Однако такая компенсация не признается в расходах при УСН.

Арендная плата облагается НДФЛ в общем порядке, но на нее не начисляются страховые взносы. Она признается в расходах как по налогу на прибыль, так и на УСН с объектом «доходы минус расходы». Ниже — налоговая нагрузка в зависимости от того, будете вы платить сотруднику за использование имущества как часть зарплаты, компенсировать затраты или перечислять арендную плату.

Налоговая нагрузка

Риски. Претензии при проверках возможны, если инспекторы решат, что ученический договор фактически заменяет трудовой договор. Например, когда в договорах отсутствуют условия, которые обязательны для ученического договора (ст. 199 ТК). Выплату стипендий по таким спорным договорам проверяющие считают скрытой формой оплаты труда и включают в базу для расчета страховых взносов. Чтобы оценить и снизить возможные риски, перейдите по кнопке ниже.

Использовать имущество сотрудников

Компаниям выгодно использовать в бизнесе личное имущество сотрудников, чем покупать свое, — не нужно нести расходы на его содержание, хранение, обслуживание и т. п. Дополнительный эффект — экономия на НДФЛ и взносах, если взять это имущество у сотрудника в аренду или компенсировать затраты. Но есть различия, которые влияют на общую налоговую нагрузку.

Компенсация за использование личного имущества не облагается НДФЛ, страховыми взносами и взносами от несчастных случаев. Эта сумма уменьшает налогооблагаемую прибыль: по автомобилям — в пределах норм, по остальному имуществу — в полном объеме. Однако такая компенсация не признается в расходах при УСН.

Арендная плата облагается НДФЛ в общем порядке, но на нее не начисляются страховые взносы. Она признается в расходах как по налогу на прибыль, так и на УСН с объектом «доходы минус расходы». Ниже — налоговая нагрузка в зависимости от того, будете вы платить сотруднику за использование имущества как часть зарплаты, компенсировать затраты или перечислять арендную плату.

Налоговая нагрузка

Конкретный размер экономии зависит от суммы платы за использование имущества сотрудника, а также от тарифа взносов. Ниже на примере мы привели расчет разницы при максимальных ставках по взносам. При пониженных тарифах эффект от экономии будет ниже. В расчете будем использовать ставку налога на прибыль, которая ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik