С 2025 года больше компаний могут перейти на налоговый мониторинг

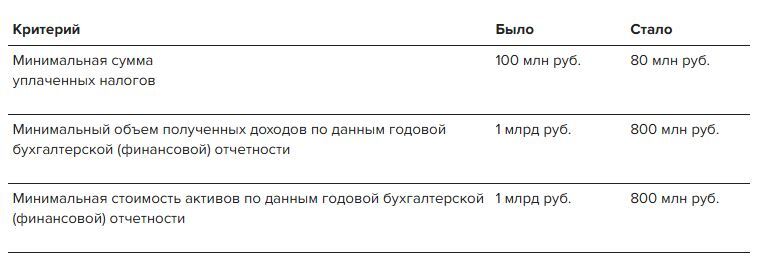

Снизили суммовые критерии для перехода на налоговый мониторинг. Поправка работает с момента опубликования закона – с 8 августа 2024 года, но воспользоваться ей могут компании, которые планируют перейти на налоговый мониторинг с 2025 года.

Таблица. Суммовые критерии для перехода на налоговый мониторинг

Таблица. Суммовые критерии для перехода на налоговый мониторинг

Расширили перечень организаций, для которых суммовые критерии не действуют. Теперь соблюдать критерии для перехода на налоговый мониторинг не нужно бывшим участникам консолидированных групп налогоплательщиков, операторам лотерей, государственным и муниципальным учреждениям.

Также суммовые критерии необязательны для организаций, входящих в группы компаний, если одна из них прямо или косвенно участвует в другой и доля такого участия составляет не менее 50 процентов. При этом в совокупности такие компании уплачивают налоги на сумму не менее 1 млрд руб. в год, а их доход и активы составляют не менее 10 млрд руб. в год.

Также суммовые критерии необязательны для организаций, входящих в группы компаний, если одна из них прямо или косвенно участвует в другой и доля такого участия составляет не менее 50 процентов. При этом в совокупности такие компании уплачивают налоги на сумму не менее 1 млрд руб. в год, а их доход и активы составляют не менее 10 млрд руб. в год.

Источник: пункт 3 статьи 105.26 НК в редакции пункта 32 статьи 1 Закона от 08.08.2024 № 259-ФЗ, пункт 1 статьи 19 Закона от 08.08.2024 № 259-ФЗ, информация ФНС от 13.08.2024.

Источник изображения Freepik