Как отразить скидку и бонусы в кассовом чеке

Александр Сорокин

заместитель начальника Управления оперативного контроля ФНС России

Скидки и бонусы в кассовом чеке отражают по-разному. Скидка означает, что сам продавец снижает стоимость товара для всех покупателей. Бонус цену товара не снижает. Цены товара действуют без изменений, а покупатель может накопленными бонусами оплатить товар частично или полностью. Ниже – как отразить в чеке бонус и скидку с примерами и образцами чеков.

Оплата бонусами

Покупатель может оплатить частично или полностью стоимость покупки бонусами или баллами, которые накопил на бонусной карте или карте лояльности. В настоящее время ФНС придерживается правил, что при оплате бонусами цену товара в чеке нужно указать полностью. Сумму, уплаченную бонусами, нужно отразить в чеке как «сумма по чеку встречным предоставлением» (тег 1217).

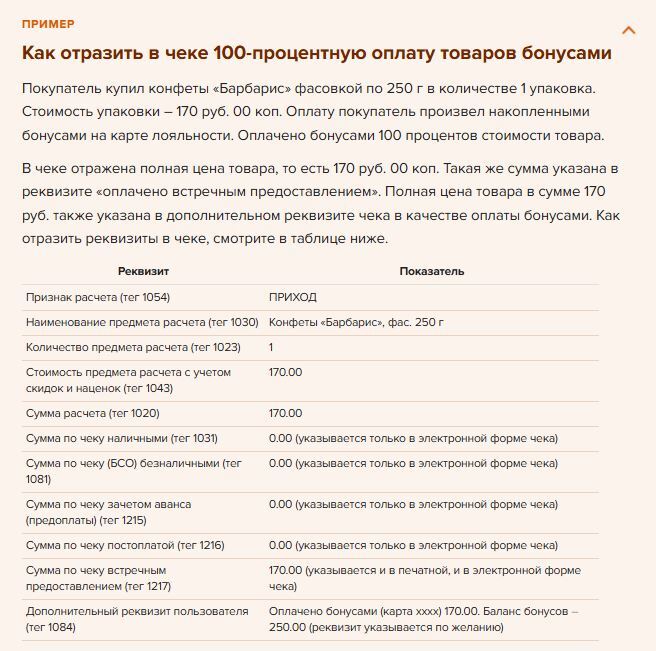

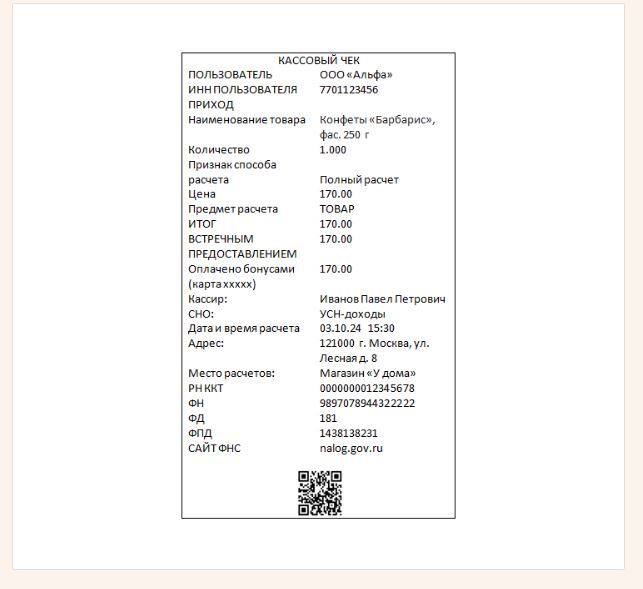

Если бонусами покупатель оплачивает 100 процентов стоимости товара, цену предмета расчета (тег 1079) и стоимость предмета расчета (тег 1043) указывают в чеке полностью. Эту же сумму отражают в реквизите «сумма по чеку встречным предоставлением» (тег 1217). Об этом – в информации ФНС. Также продавец вправе ввести дополнительный реквизит (тег 1084) и отразить в нем информацию об оплате бонусами по карте лояльности.

Ранее позиция ФНС при оплате бонусами была другая. В письмах ФНС от 15.09.2023 № ЗГ-3-20/11971@, от 30.04.2021 № АБ-4-20/6093 разъясняла, что при оплате бонусами в чеке отражают цену товаров уже за вычетом бонусов, как при скидке. Если бонусами оплачивается 100 процентов стоимости товара, цена предмета расчета (тег 1079) и стоимость предмета расчета (тег 1043), сумма по чеку встречным предоставлением (тег 1217) указываются с учетом скидки, то есть 0 руб. На данный момент представители ФНС считают этот вариант неактуальным. Как отражать реквизиты при оплате бонусами – в таблице ниже.

Оплата товара со скидкой

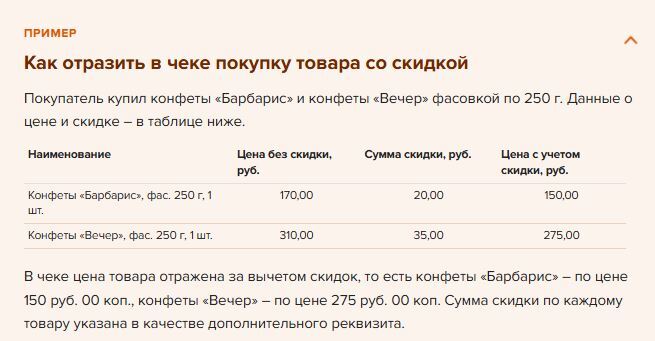

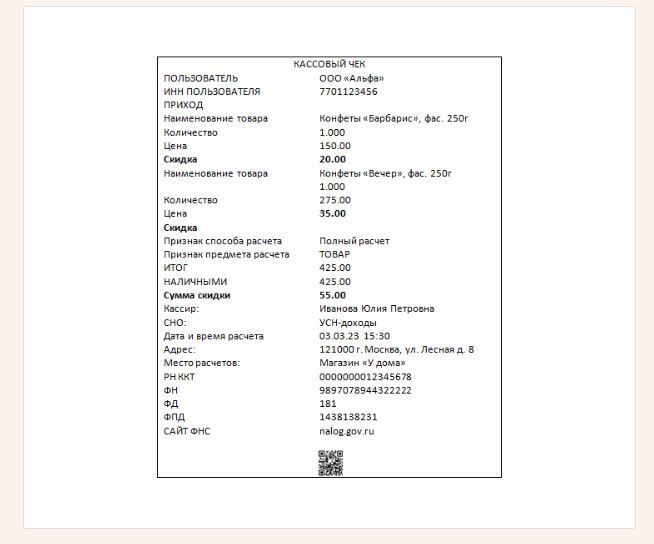

Товар со скидкой отразите в кассовом чеке по цене и стоимости с учетом скидки. Отдельно скидку указывать в кассовом чеке не требуется, но можно включить эти данные в чек по желанию.

Обязательные реквизиты кассового чека перечислены в пункте 1 статьи 4.7 Закона от 22.05.2003 № 54-ФЗ, а требования к форматам реквизитов кассового чека – в приказе ФНС от 14.09.2020 № ЕД-7-20/662@. Данными документами предусмотрено, что цену товара (тег 1079) и стоимость товара (тег 1043) нужно отражать в чеке уже за вычетом скидок (абз. 9 п. 1 ст. 4.7 Закона от 22.05.2003 № 54-ФЗ, таблица 4 раздела I приказа ФНС от 14.09.2020 № ЕД-7-20/662@).

Обязанность отдельно указывать сумму скидки законодательством не предусмотрена. Но продавец вправе отражать в кассовом чеке дополнительные реквизиты (п. 7 ст. 4.7 Закона от 22.05.2003 № 54-ФЗ). Если информация о скидках в чеке необходима, ее можно отражать в качестве дополнительного реквизита.

Товар со скидкой отразите в кассовом чеке по цене и стоимости с учетом скидки. Отдельно скидку указывать в кассовом чеке не требуется, но можно включить эти данные в чек по желанию.

Обязательные реквизиты кассового чека перечислены в пункте 1 статьи 4.7 Закона от 22.05.2003 № 54-ФЗ, а требования к форматам реквизитов кассового чека – в приказе ФНС от 14.09.2020 № ЕД-7-20/662@. Данными документами предусмотрено, что цену товара (тег 1079) и стоимость товара (тег 1043) нужно отражать в чеке уже за вычетом скидок (абз. 9 п. 1 ст. 4.7 Закона от 22.05.2003 № 54-ФЗ, таблица 4 раздела I приказа ФНС от 14.09.2020 № ЕД-7-20/662@).

Обязанность отдельно указывать сумму скидки законодательством не предусмотрена. Но продавец вправе отражать в кассовом чеке дополнительные реквизиты (п. 7 ст. 4.7 Закона от 22.05.2003 № 54-ФЗ). Если информация о скидках в чеке необходима, ее можно отражать в качестве дополнительного реквизита.

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik