Когда и как оформить дополнительное соглашение из-за ставки НДС 22 процента с 2026 года

Вадим Зарипов

руководитель практики нормотворчества и регуляторных инициатив МЭФ Legal

Со всех отгрузок и авансов с 1 января 2026 года нужно будет начислять НДС по новой ставке 22 процента, если поправки в НК примут (п. 10 ст. 13 проекта № 1026190-8, письма Минфина от 07.09.2018 № 03-07-11/64045, от 06.08.2018 № 03-07-05/55290). Эта обязанность продавца не зависит от даты договора и заключили ли стороны дополнительное соглашение в связи с повышением ставки НДС. Однако без дополнительного соглашения может возникнуть неопределенность, с какой стоимости продавцу рассчитывать НДС: предъявить покупателю сверх согласованной цены или выделить налог из стоимости по новой ставке.

Долгосрочные договоры

Составьте полный перечень всех действующих договоров и выделите те, исполнение по которым продолжится после 1 января 2026 года. В этих договорах нужно проанализировать условия, которые определяют итоговую стоимость товаров (работ, услуг, имущественных прав) для покупателя.

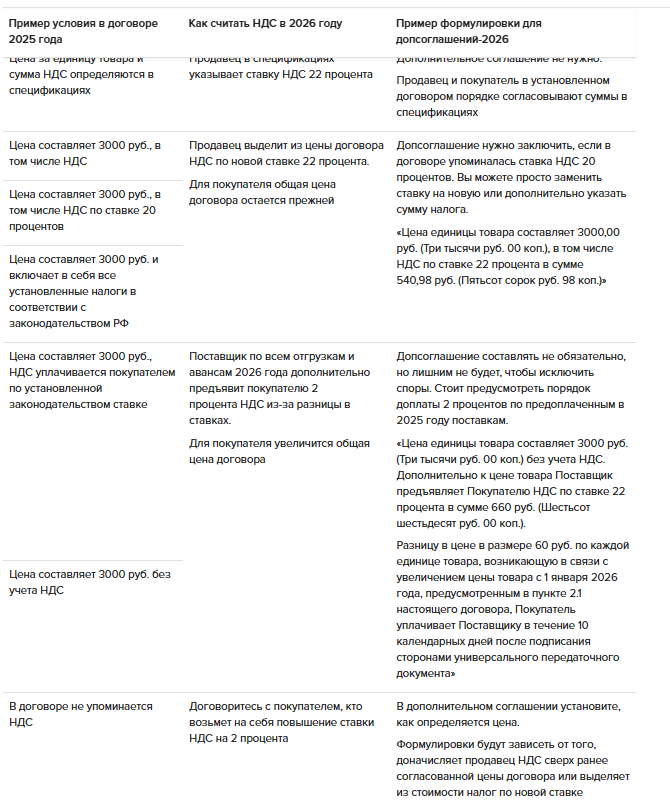

В долгосрочных договорах определите, возможно ли из-за повышения с 2026 года ставки НДС с 20 до 22 процентов предъявить покупателю дополнительные 2 процента налога к согласованной цене договора. Это зависит от формулировок в первоначальном договоре и есть ли в нем налоговая оговорка. В таблице ниже возможные варианты для наиболее распространенных формулировок о цене договора и НДС, которые используются на практике.

Как поступить с долгосрочным договором в зависимости от условий про НДС

Сложность возникает, если не заключить допсоглашение с покупателем. На сегодняшний день сложилась противоречивая судебная практика по вопросу, включается ли НДС в цену договора. Суды выносят решения в пользу как поставщиков, которые дополнительно предъявляют покупателям НДС сверх согласованной цены договора, так и покупателей, которые настаивают, что цена с учетом НДС не должна меняться в одностороннем порядке.

Конституционный суд в ближайшее время должен закрепить общий подход, обязан ли покупатель доплачивать поставщику сумму НДС, если законодательство изменилось уже после подписания договора, но в период его действия. 7 октября 2025 года прошли слушания по делу о проверке конституционности пунктов 1 и 2 статьи 424 Гражданского кодекса и пункта 1 статьи 168 Налогового кодекса. Пока решения нет, безопаснее согласовать цены с учетом повышения ставки НДС с 20 до 22 процентов, чтобы исключить неопределенность и споры.

В таблице ниже смотрите аргументы за и против предъявления дополнительной суммы НДС покупателю из-за повышения ставки на 2 процента. Это поможет сторонам найти компромиссное решение.

Аргументы за и против изменения цены из-за повышения ставки НДС с 2026 года

Конституционный суд в ближайшее время должен закрепить общий подход, обязан ли покупатель доплачивать поставщику сумму НДС, если законодательство изменилось уже после подписания договора, но в период его действия. 7 октября 2025 года прошли слушания по делу о проверке конституционности пунктов 1 и 2 статьи 424 Гражданского кодекса и пункта 1 статьи 168 Налогового кодекса. Пока решения нет, безопаснее согласовать цены с учетом повышения ставки НДС с 20 до 22 процентов, чтобы исключить неопределенность и споры.

В таблице ниже смотрите аргументы за и против предъявления дополнительной суммы НДС покупателю из-за повышения ставки на 2 процента. Это поможет сторонам найти компромиссное решение.

Аргументы за и против изменения цены из-за повышения ставки НДС с 2026 года

При согласовании условий договора в связи с увеличением ставки НДС также нужно учитывать установленные законом ограничения. Например, по госконтрактам.

По госконтрактам с 2026 года нужно применять ставку НДС 22 процента, никаких исключений нет. Но изменить цену в действующем договоре из-за повышения ставки нельзя. Ставка НДС не относится к существенным условиям госконтракта (ст. 432 ГК). Поэтому ее можно повысить, заключив допсоглашение без пересмотра цены контракта (письма Минфина от 21.04.2025 № 03-07-11/3980, от 07.12.2018 № 24-01-08/88895). Продавец – участник госконтракта обязан выделить НДС по новой ставке из согласованной цены договора.

Новые договоры

В договорах на поставку товаров (выполнение работ, оказание услуг, передачу имущественных прав) в 2026 году сразу указывайте ставку НДС 22 процента. Переходные положения потребуются, если по договору предполагаются ...

По госконтрактам с 2026 года нужно применять ставку НДС 22 процента, никаких исключений нет. Но изменить цену в действующем договоре из-за повышения ставки нельзя. Ставка НДС не относится к существенным условиям госконтракта (ст. 432 ГК). Поэтому ее можно повысить, заключив допсоглашение без пересмотра цены контракта (письма Минфина от 21.04.2025 № 03-07-11/3980, от 07.12.2018 № 24-01-08/88895). Продавец – участник госконтракта обязан выделить НДС по новой ставке из согласованной цены договора.

Новые договоры

В договорах на поставку товаров (выполнение работ, оказание услуг, передачу имущественных прав) в 2026 году сразу указывайте ставку НДС 22 процента. Переходные положения потребуются, если по договору предполагаются ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik

Получить консультацию