Как выбрать, нужен авансовый или годовой платеж за негативное воздействие

В рекомендации эксперты рассмотрели требования к плате за НВОС и три вида авансовых платежей, их плюсы и минусы. Прочтите рекомендацию и выберите наиболее подходящий для организации вид платежа. Как рассчитать размер авансовых и годовых платежей рассказали в отдельной рекомендации.

Требования к периодичности

Общий размер платы определяют исходя из суммарных сбросов, выбросов и размещенных отходов за год. Поэтому когда говорят о платежной базе, имеют в виду сумму платы за календарный год.

Выбор способа

Рассчитывают и вносят плату двумя способами: за календарный год и авансовыми квартальными платежами. Организации не могут выбрать платить за годи или ежеквартально, это установлено статьей 16.4 Федерального закона от 10.01.2002 № 7-ФЗ. Субъекты малого и среднего предпринимательства рассчитывают и вносят плату за НВОС за календарный год. Остальные организации рассчитывают и вносят плату частями - авансовыми платежами.

Авансовый платеж можно оплатить не всегда. Чтобы определить сколько заплатить за квартал, сумму платы за предыдущий год делят на 4. Поэтому если организация только начала эксплуатировать объект НВОС, плату начинают вносить по итогам года (п.5 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Второй случай, когда плату можно внести только за год: побочный продукт признали отходом. В этом случае плату за размещение побочного продукта–отхода тоже вносят по итогам года. Например, если госорган во II квартале 2023 года признает продукцию отходом, то плату за этот отход нужно будет внести не в III квартале 2023 года, а до 1 марта 2024 года. Это предусмотрено пунктом 5.1. статьи 16.4 Федерального закона от 10.01.2002 № 7-ФЗ.

Годовой платеж

Годовой платеж рассчитывают по данным производственного экологического контроля: по фактическому количеству выбросов, сбросов и размещенных отходов. При этом платежной базой будут все загрязняющие вещества, которые поступают от предприятия в окружающую среду и по которым утвердили ставки платы. Нормируется ли эти вещества для конкретного предприятия в данном случае не важно. Например, объект III категории НВОС выбрасывает в атмосферу вещество III класса опасности и по нему есть ставка платы, поэтому плату по такому веществу нужно рассчитать и внести.

Ставки платы на 2023 год утвердили постановлением Правительства от 13.09.2016 № 913 и постановлением Правительства от 20.03.2023 № 437.

Годовой платеж вносят до 1 марта года, следующего за отчетным. Расчеты по такому платежу включают в декларацию о плате за НВОС и сдают до 10 марта года, следующего за отчетным. Подробнее как подать декларации по плате за НВОС читайте в рекомендации Системы.

Квартальные платежи

Если организация не субъект малого или среднего предпринимательства, плату за НВОС нужно вносить ежеквартально. Исключение, когда только начали эксплуатировать объект НВОС или если только признали побочный продукт или горные породы отходом. В этих случаях плату за новый объект НВОС и за новый отход рассчитывают по итогам года (п.58 Правил, утв. постановлением Правительства от 31.05.2023 № 881).

Квартальные авансовые платежи вносят за первые три квартала года не позднее 20-го числа месяца, следующего кварталом. За IV квартал плату вносят до 1 марта года, следующего за отчетным. Например, за I квартал 2023 года плату вносят до 20 апреля 2024 года, а за IV квартал 2024 года – до 1 марта 2025 года.

Чтобы рассчитать квартальный платеж, нужно разделить сумму платы за НВОС за предыдущий год на 4. Определить платежную базу для квартального платежа можно тремя способами:

Организация вправе выбрать любой подходящий ей способ. Более того, вид платежа можно выбрать по каждому виду негативного воздействия на окружающую среду. Например, по выбросам рассчитывать по разрешениям, а по отходам – по данным ПЭК. Это предусмотрено в статье 16.4 Федерального закона от 10.01.2002 № 7-ФЗ.

Людмила Ерошкина

эксперт по экологии, до 2019 года начальник отдела центрального аппарата Росприроднадзора

Светлана Губанова

замначальника отдела экономики природопользования Минприроды России

Требования к периодичности

Общий размер платы определяют исходя из суммарных сбросов, выбросов и размещенных отходов за год. Поэтому когда говорят о платежной базе, имеют в виду сумму платы за календарный год.

Выбор способа

Рассчитывают и вносят плату двумя способами: за календарный год и авансовыми квартальными платежами. Организации не могут выбрать платить за годи или ежеквартально, это установлено статьей 16.4 Федерального закона от 10.01.2002 № 7-ФЗ. Субъекты малого и среднего предпринимательства рассчитывают и вносят плату за НВОС за календарный год. Остальные организации рассчитывают и вносят плату частями - авансовыми платежами.

Авансовый платеж можно оплатить не всегда. Чтобы определить сколько заплатить за квартал, сумму платы за предыдущий год делят на 4. Поэтому если организация только начала эксплуатировать объект НВОС, плату начинают вносить по итогам года (п.5 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Второй случай, когда плату можно внести только за год: побочный продукт признали отходом. В этом случае плату за размещение побочного продукта–отхода тоже вносят по итогам года. Например, если госорган во II квартале 2023 года признает продукцию отходом, то плату за этот отход нужно будет внести не в III квартале 2023 года, а до 1 марта 2024 года. Это предусмотрено пунктом 5.1. статьи 16.4 Федерального закона от 10.01.2002 № 7-ФЗ.

Годовой платеж

Годовой платеж рассчитывают по данным производственного экологического контроля: по фактическому количеству выбросов, сбросов и размещенных отходов. При этом платежной базой будут все загрязняющие вещества, которые поступают от предприятия в окружающую среду и по которым утвердили ставки платы. Нормируется ли эти вещества для конкретного предприятия в данном случае не важно. Например, объект III категории НВОС выбрасывает в атмосферу вещество III класса опасности и по нему есть ставка платы, поэтому плату по такому веществу нужно рассчитать и внести.

Ставки платы на 2023 год утвердили постановлением Правительства от 13.09.2016 № 913 и постановлением Правительства от 20.03.2023 № 437.

Годовой платеж вносят до 1 марта года, следующего за отчетным. Расчеты по такому платежу включают в декларацию о плате за НВОС и сдают до 10 марта года, следующего за отчетным. Подробнее как подать декларации по плате за НВОС читайте в рекомендации Системы.

Квартальные платежи

Если организация не субъект малого или среднего предпринимательства, плату за НВОС нужно вносить ежеквартально. Исключение, когда только начали эксплуатировать объект НВОС или если только признали побочный продукт или горные породы отходом. В этих случаях плату за новый объект НВОС и за новый отход рассчитывают по итогам года (п.58 Правил, утв. постановлением Правительства от 31.05.2023 № 881).

Квартальные авансовые платежи вносят за первые три квартала года не позднее 20-го числа месяца, следующего кварталом. За IV квартал плату вносят до 1 марта года, следующего за отчетным. Например, за I квартал 2023 года плату вносят до 20 апреля 2024 года, а за IV квартал 2024 года – до 1 марта 2025 года.

Чтобы рассчитать квартальный платеж, нужно разделить сумму платы за НВОС за предыдущий год на 4. Определить платежную базу для квартального платежа можно тремя способами:

- по сумме платы НВОС за предыдущий год из декларации по плате за НВОС (пп.1 п.4 ст.16.4 Закона № 7-ФЗ);

- по данным о выбросах, сбросах и отходах из разрешений и лимитов (пп.2 п.4 ст.16.4 Закона № 7-ФЗ);

- как плату аналогичную плате за предыдущий квартал по данным из ПЭК (пп.3 п.4 ст.16.4 Закона № 7-ФЗ).

Организация вправе выбрать любой подходящий ей способ. Более того, вид платежа можно выбрать по каждому виду негативного воздействия на окружающую среду. Например, по выбросам рассчитывать по разрешениям, а по отходам – по данным ПЭК. Это предусмотрено в статье 16.4 Федерального закона от 10.01.2002 № 7-ФЗ.

Внимание

Выбрать способ авансового платежа на год нужно до подачи декларации по плате за НВОС

Организация вправе выбрать любой из трех способов для расчета квартального платежа, но его нужно задекларировать. Способ определения размера квартального платежа на год, следующий за отчетным, укажите в декларации о плате за НВОС. Это предусмотрено пункта 6 статьи 16.4 Федерального закона от 10.01.2002 № 7-ФЗ. декларацию сдайте до 10 марта.

Авансовый платеж по предыдущему году

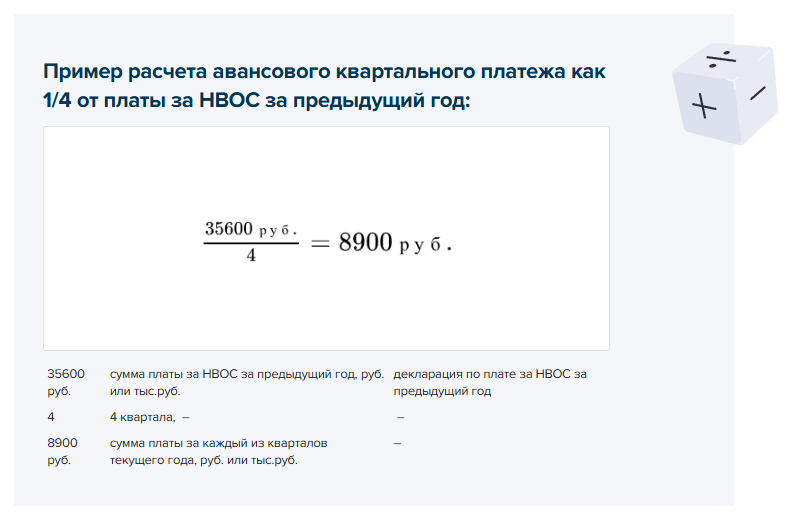

Первый способ расчета авансового платежа – взять 1/4 от общей суммы платы НВОС за предыдущий год (пп.1 п.4 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Это самый популярный способ. Общую сумму платы в этом случае нужно взять из декларации по плате за НВОС. Например, чтобы рассчитать авансовые платежи на 2023 год, возьмите общую сумму платы за НВОС по декларации за 2022 год и разделите на 4. При расчете платы учитывайте корректировку размера платы (п.10-12.1 статьи 16.3 Федерального закона от 10.01.2002 № 7-ФЗ) за предыдущий год

Первый способ расчета авансового платежа – взять 1/4 от общей суммы платы НВОС за предыдущий год (пп.1 п.4 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Это самый популярный способ. Общую сумму платы в этом случае нужно взять из декларации по плате за НВОС. Например, чтобы рассчитать авансовые платежи на 2023 год, возьмите общую сумму платы за НВОС по декларации за 2022 год и разделите на 4. При расчете платы учитывайте корректировку размера платы (п.10-12.1 статьи 16.3 Федерального закона от 10.01.2002 № 7-ФЗ) за предыдущий год

Первый способ авансового платежа лучше всего подходит объектам III категории НВОС. Причин три. Во-1х, т.к. разрешений у таких объектов просто нет. Во-2х, риск сверхнормативных выбросов и сбросов ниже. В-3х, скорей всего замеры фактических выбросов и сбросов всех веществ, за которые нужно платить, обойдутся дороже, чем сможете сэкономить на плате по третьему способу.

Объектам I и II категории стоит лучше взвесить все за и против трех способов. Например, первый способ хорошо подойдет пока не получено КЭР и не сдана ДВОС. Однако, если в новом году планируете изменить технологический процесс и поступление загрязняющих веществ, стоит присмотреться к двум другим способам.

Плюсы. Простота – получить данные о плате за предыдущий год проще всего. Сумма есть в декларации по плате за НВОС.

Минусы. Почти во всех случаях образуется переплата. Например, если в предыдущем году был сверхлимитный выброс или сброс, данные по сверхлимитной плате попадает в расчет и переплата обеспечена.

Авансовый платеж по разрешениям

Второй способ расчета авансового платежа – взять 1/4 от суммы платы НВОС, которую рассчитали по разрешениям и лимитам (пп.2 п.4 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Плата в этом случае определяется исходя из трех параметров:

Этот способ лучше подходит для случаев, когда в отчетом году будут действовать новые разрешения и лимиты. Например, если в предыдущем году произошла аварийная ситуация и пришлось утвердить временно согласованные выбросы, которые сохранятся в новом году. Он применим также, если запускаете новый технологический процесс и количество размещаемых отходов заведомо увеличится. В этих случаях способ позволит точнее рассчитать плату и избежать недоплаты за НВОС по итогам года.

Плюсы. Позволяет точнее спланировать плату в трех случаях:

Минусы. Основных минусов два: трудоемкость и способ не очень подходит для объектов III категории. Во-1х, чтобы рассчитать плату, придется сверить и разрешительную документацию и фактические данные, чтобы не потерять вещества, которые нужно оплатить. Во-2х, если сверхлимит рассчитан для объекта III категории, то в нем не учтут не все вещества, которые нужно оплатить. Для объектов III категории НВОС высок риск недоплаты.

Авансовый платеж по фактическому воздействию

Третий вид авансового платежа – рассчитать плату по данным ПЭК за предыдущий квартал (пп.3 п.4 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). В этом случае базу для платы определяют по данным производственного контроля за предыдущий квартал, а затем умножают на ставки платы и коэффициенты из статьи 16.3 Федерального закона от 10.01.2002 № 7-ФЗ.

Третий способ выгоден крупным предприятиям – I-II категории, сумма платы за НВОС которых сопоставима с затратами на природоохранные мероприятия. Он подходит предприятиям, которые внедряют наилучшие доступные технологии и ведут постоянный экологический контроль. Коэффициенты из статьи 16.3 Федерального закона от 10.01.2002 № 7-ФЗ в этом случае позволяют в разы сокращать плату за НВОС.

Еще одна причина применить третий способ – выполнены мероприятия по снижению загрязнения окружающей среды. Например, расчет платы по данным ПЭК подойдет объектам III категории, если ранее завершили мероприятия и сняли временно согласованный выброс.

Объектам I и II категории стоит лучше взвесить все за и против трех способов. Например, первый способ хорошо подойдет пока не получено КЭР и не сдана ДВОС. Однако, если в новом году планируете изменить технологический процесс и поступление загрязняющих веществ, стоит присмотреться к двум другим способам.

Плюсы. Простота – получить данные о плате за предыдущий год проще всего. Сумма есть в декларации по плате за НВОС.

Минусы. Почти во всех случаях образуется переплата. Например, если в предыдущем году был сверхлимитный выброс или сброс, данные по сверхлимитной плате попадает в расчет и переплата обеспечена.

Авансовый платеж по разрешениям

Второй способ расчета авансового платежа – взять 1/4 от суммы платы НВОС, которую рассчитали по разрешениям и лимитам (пп.2 п.4 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Плата в этом случае определяется исходя из трех параметров:

- объема или массы выбросов загрязняющих веществ в пределах нормативов допустимых выбросов или временно разрешенных выбросов;

- объема или массы сбросов загрязняющих веществ в пределах нормативов допустимых сбросов или временно разрешенных сбросов;

- лимитов на размещение отходов производства и потребления.

Этот способ лучше подходит для случаев, когда в отчетом году будут действовать новые разрешения и лимиты. Например, если в предыдущем году произошла аварийная ситуация и пришлось утвердить временно согласованные выбросы, которые сохранятся в новом году. Он применим также, если запускаете новый технологический процесс и количество размещаемых отходов заведомо увеличится. В этих случаях способ позволит точнее рассчитать плату и избежать недоплаты за НВОС по итогам года.

Плюсы. Позволяет точнее спланировать плату в трех случаях:

- когда объект новый и плату за предыдущий период внесли по данным не полного года, а например, шести месяцев;

- если запланированы изменения в поступлении загрязняющих веществ в новом году;

- если есть сверхлимит в новом году и утверждены ВРВ или ВРС.

Минусы. Основных минусов два: трудоемкость и способ не очень подходит для объектов III категории. Во-1х, чтобы рассчитать плату, придется сверить и разрешительную документацию и фактические данные, чтобы не потерять вещества, которые нужно оплатить. Во-2х, если сверхлимит рассчитан для объекта III категории, то в нем не учтут не все вещества, которые нужно оплатить. Для объектов III категории НВОС высок риск недоплаты.

Авансовый платеж по фактическому воздействию

Третий вид авансового платежа – рассчитать плату по данным ПЭК за предыдущий квартал (пп.3 п.4 ст.16.4 Федерального закона от 10.01.2002 № 7-ФЗ). В этом случае базу для платы определяют по данным производственного контроля за предыдущий квартал, а затем умножают на ставки платы и коэффициенты из статьи 16.3 Федерального закона от 10.01.2002 № 7-ФЗ.

Третий способ выгоден крупным предприятиям – I-II категории, сумма платы за НВОС которых сопоставима с затратами на природоохранные мероприятия. Он подходит предприятиям, которые внедряют наилучшие доступные технологии и ведут постоянный экологический контроль. Коэффициенты из статьи 16.3 Федерального закона от 10.01.2002 № 7-ФЗ в этом случае позволяют в разы сокращать плату за НВОС.

Еще одна причина применить третий способ – выполнены мероприятия по снижению загрязнения окружающей среды. Например, расчет платы по данным ПЭК подойдет объектам III категории, если ранее завершили мероприятия и сняли временно согласованный выброс.

Внимание

При применении третьего способа не путайте понятия «данные ПЭК» и «данные отчета о ПЭК». Потребуются именно фактические данные контроля за предыдущий квартал.

Плюсы. Главный плюс – только при способе расчета платы за НВОС по ПЭК можно не учитывать сверхлимиты, которые были в прошлом году. Для этого данные ПЭК должны подтверждать, что в предыдущем квартале сверхлимита не было.

Еще два плюса: можно снизить размер платы и избежать переплат. Снизить плату можно, например, если сократили выбросы или внедрили НДТ и это подтверждают данные производственного экоконтроля. В этом случае компания вправе ...

Еще два плюса: можно снизить размер платы и избежать переплат. Снизить плату можно, например, если сократили выбросы или внедрили НДТ и это подтверждают данные производственного экоконтроля. В этом случае компания вправе ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik