Как составить и проверить бухгалтерскую отчетность по всем ФСБУ

Впервые годовую бухотчетность нужно сдать по-новому стандарту и перестроить работу в 1С. В рекомендации – решения от аудиторов и разработчиков ФСБУ 4/2023, которые помогут составить бухгалтерскую отчетность за 2025 год по новому стандарту. Теперь это не просто техническая процедура, правила раскрытия показателей требуют еще большей экспертизы. Из-за этого даже «1С» ввел гибкие настройки в программе и теперь отчетность не формируется автоматом, часть строк придется заполнить вручную.

Новый стандарт ФСБУ 4 кардинально изменил требования к составу бухгалтерской отчетности и саму логику ее составления. Практика аудиторских проверок промежуточной отчетности показала, что даже у опытных бухгалтеров возникли сложности с балансом из-за противоречий в самих стандартах и необходимости отражать показатели, опираясь на свое профессиональное суждение.

Изменения

Бухгалтерская отчетность теперь не просто баланс или отчет о финансовых результатах – это комплект отчетности с пояснениями, которые теперь обязательны для всех. При этом по-новому нужно отражать активы и обязательства в зависимости от операционного цикла. Для этого в бланках ввели дополнительные строки и дали возможность при необходимости добавлять свои с учетом специфики бизнеса и интересов пользователей.

В учетной программе

Разработчики учетных программ реализовали возможность составлять отчетность по новому стандарту. Однако все строки программа за вас не заполнит, табличные пояснения нужно перепроверить, а текстовую часть полностью написать самостоятельно.

Бухгалтер на основе профсуждения и необходимости информации для пользователей, принимает решение о степени детализации показателей отчетности. Например, в «1С» для раскрытия существенных показателей дали возможность ввести дополнительные строки. Их нужно заполнить вручную. Основная проблема связана с новыми требованиями к квалификации активов.

Классификация активов

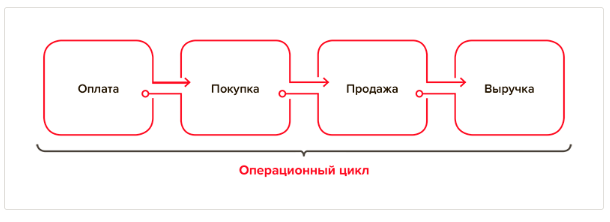

В балансе активы необходимо распределить по операционному циклу на оборотные и внеоборотные. Эти показатели вносят в разные разделы баланса. Период оперцикла определите формулой «от денег до денег». Это промежуток времени между приобретением компанией актива, предназначенного для продажи или переработки, и получением выручки.

Схема. Как определить операционный цикл

Елена Попова

заместитель директора Учебно-методического Института ЖКХ и Строительства НИУ ВШЭ, член комитета по образованию, аттестации и сертификации Ассоциации «Российский Союз аудиторов»

Светлана Смирнова

ACCA DipIFR, к. э. н., налоговый консультант 1 категории, аудитор с 1995 года, участник заседаний рабочей группы ФННРБУ БМЦ по разработке ФСБУ, ведущий преподаватель Института/Учебного центра МФЦ (Международного Фондового Центра)

Ирина Петухова

шеф-редактор Системы Главбух, член Комитета БМЦ по рекомендациям

Новый стандарт ФСБУ 4 кардинально изменил требования к составу бухгалтерской отчетности и саму логику ее составления. Практика аудиторских проверок промежуточной отчетности показала, что даже у опытных бухгалтеров возникли сложности с балансом из-за противоречий в самих стандартах и необходимости отражать показатели, опираясь на свое профессиональное суждение.

Изменения

Бухгалтерская отчетность теперь не просто баланс или отчет о финансовых результатах – это комплект отчетности с пояснениями, которые теперь обязательны для всех. При этом по-новому нужно отражать активы и обязательства в зависимости от операционного цикла. Для этого в бланках ввели дополнительные строки и дали возможность при необходимости добавлять свои с учетом специфики бизнеса и интересов пользователей.

В учетной программе

Разработчики учетных программ реализовали возможность составлять отчетность по новому стандарту. Однако все строки программа за вас не заполнит, табличные пояснения нужно перепроверить, а текстовую часть полностью написать самостоятельно.

Бухгалтер на основе профсуждения и необходимости информации для пользователей, принимает решение о степени детализации показателей отчетности. Например, в «1С» для раскрытия существенных показателей дали возможность ввести дополнительные строки. Их нужно заполнить вручную. Основная проблема связана с новыми требованиями к квалификации активов.

Классификация активов

В балансе активы необходимо распределить по операционному циклу на оборотные и внеоборотные. Эти показатели вносят в разные разделы баланса. Период оперцикла определите формулой «от денег до денег». Это промежуток времени между приобретением компанией актива, предназначенного для продажи или переработки, и получением выручки.

Схема. Как определить операционный цикл

Аудиторы считают допустимым принять операционный цикл за 12 месяцев. Но его нужно перепроверить. Когда операционный цикл – больше 12 месяцев, его продолжительность обоснуйте расчетом. Длительность оперцикла пропишите в учетной политике для целей бухучета.

Операционный цикл установите по каждому виду деятельности единожды. Рассчитать продолжительность операционного цикла можно с помощью системы «1С». Этот способ гораздо проще и нагляднее для бухгалтера, чем расчет оперцикла через оборачиваемость дебеторской и кредиторской задолженности.

Инструкции

Квалификация активов по операционному циклу имеет особенности, которые установлены в ФСБУ по конкретным активам. В отдельных разделах смотрите, как в бухгалтерской отчетности по-новым правилам раскрыть данные о запасах, основных средствах, аренде и НМА. В конце рекомендации – сервис, в котором можно проверить свою бухгалтерскую отчетность и сопоставить ее с налоговой по методике аудиторов.

Запасы

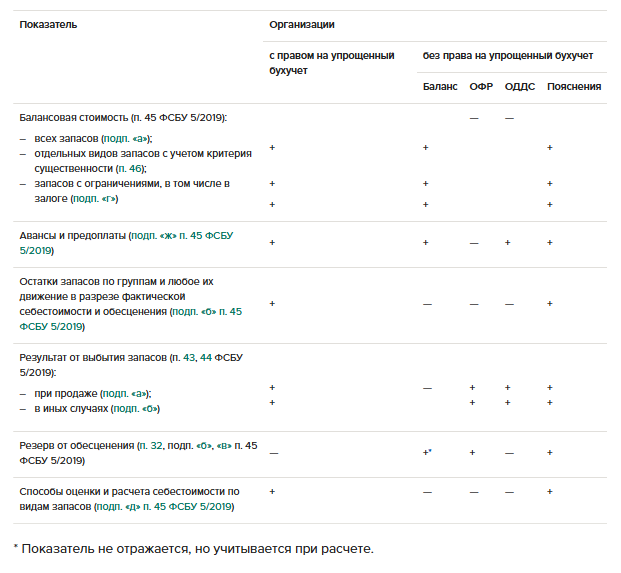

В бухгалтерской отчетности по запасам с учетом операционного цикла раскройте информацию о стоимости запасов, НПЗ и управленческих расходах, авансах на начало и конец отчетного года (п. 3 ФСБУ 5/2019). Как отразить информацию в каждом отчете — в разделах Баланс, ОФР, ОДДС и Пояснения.

Какие сведения о запасах в какой форме нужно раскрыть в бухотчетности показали в памятке.

Раскрытие информации по ФСБУ 5/2019 в бухгалтерской отчетности

Операционный цикл установите по каждому виду деятельности единожды. Рассчитать продолжительность операционного цикла можно с помощью системы «1С». Этот способ гораздо проще и нагляднее для бухгалтера, чем расчет оперцикла через оборачиваемость дебеторской и кредиторской задолженности.

Инструкции

Квалификация активов по операционному циклу имеет особенности, которые установлены в ФСБУ по конкретным активам. В отдельных разделах смотрите, как в бухгалтерской отчетности по-новым правилам раскрыть данные о запасах, основных средствах, аренде и НМА. В конце рекомендации – сервис, в котором можно проверить свою бухгалтерскую отчетность и сопоставить ее с налоговой по методике аудиторов.

Запасы

В бухгалтерской отчетности по запасам с учетом операционного цикла раскройте информацию о стоимости запасов, НПЗ и управленческих расходах, авансах на начало и конец отчетного года (п. 3 ФСБУ 5/2019). Как отразить информацию в каждом отчете — в разделах Баланс, ОФР, ОДДС и Пояснения.

Какие сведения о запасах в какой форме нужно раскрыть в бухотчетности показали в памятке.

Раскрытие информации по ФСБУ 5/2019 в бухгалтерской отчетности

Баланс

Запасы в бухгалтерском балансе отнесите к внеоборотным активам (раздел I) либо к оборотным (раздел II) – в зависимости от участия и продолжительности операционного цикла.

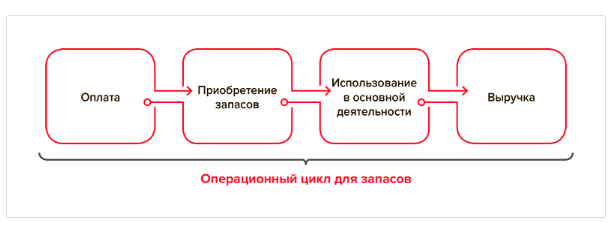

Операционный цикл для запасов начинается с этапа оплаты за актив продавцу, заканчивается получением денег от покупателя за продукцию или товар, в создании которого участвовал запас. Смотрите на схеме полный оперцикл запасов.

Схема. Как определить операционный цикл для запасов

Запасы в бухгалтерском балансе отнесите к внеоборотным активам (раздел I) либо к оборотным (раздел II) – в зависимости от участия и продолжительности операционного цикла.

Операционный цикл для запасов начинается с этапа оплаты за актив продавцу, заканчивается получением денег от покупателя за продукцию или товар, в создании которого участвовал запас. Смотрите на схеме полный оперцикл запасов.

Схема. Как определить операционный цикл для запасов

Когда время оборачиваемость запаса не превышает операционный цикл, актив является оборотным. Если превышает, то внеоборотный.

Чтобы быстро сориентироваться, к какой категории отнести запас ответьте на два вопроса. Первый, был ли запасы приобретены для продажи или переработки. Если да, актив оборотный. Нет, задайте себе второй вопрос. Есть ли цель продать или использовать запасы в течение 12 месяцев? Ответ: цель есть, значит актив оборотный. Нет – внеоборотный.

В разделе I «Внеоборотные активы» по строкам 1150, 1110 или 1160 отражайте материалы и сырье для создания капвложений: ОС, НМА или инвестиционной недвижимости. Запасы, которые приобрели для перепродажи или используете в основной деятельности, покажите в балансе по строке 1210 «Запасы» раздела II «Оборотные активы».

Чтобы быстро сориентироваться, к какой категории отнести запас ответьте на два вопроса. Первый, был ли запасы приобретены для продажи или переработки. Если да, актив оборотный. Нет, задайте себе второй вопрос. Есть ли цель продать или использовать запасы в течение 12 месяцев? Ответ: цель есть, значит актив оборотный. Нет – внеоборотный.

В разделе I «Внеоборотные активы» по строкам 1150, 1110 или 1160 отражайте материалы и сырье для создания капвложений: ОС, НМА или инвестиционной недвижимости. Запасы, которые приобрели для перепродажи или используете в основной деятельности, покажите в балансе по строке 1210 «Запасы» раздела II «Оборотные активы».

Пример

Как отнести запасы к оборотным или внеоборотным активам

1. Приобрели материалы для нового проекта, от которого в итоге отказались.

ООО «Альфа» приобрело материалы для запуска нового проекта, но в дальнейшем руководство отказалось от его реализации. Материалы пролежали на складе 12 месяцев, реализовать их не смогли. Чтобы понять, является ли актив частью обычного операционного цикла, бухгалтер сформировал профсуждение.

Сначала бухгалтер убедился, что запасы действительно были приобретены для переработки/перепродажи. Значит, на момент приобретения актив был участником операционного цикла и первично его верно классифицировали как оборотный.

На момент формирования бухотчетности бухгалтер проверил утверждение, что у компании есть намерение перепродать или использовать материалы. Однако пока сделать это не удалось. Значит, актив продолжает являться оборотным и участвует в операционном цикле. Для его реализации нужно пересмотреть условия продажи.

2. Приобрели материалы для будущего капвложения.

ООО «Альфа» приобрело материалы с целью использовать их в будущих капвложениях. Это означает, что приобретенные ресурсы не будут потреблены в ближайшем производственном цикле. Чтобы понять, является ли актив частью обычного операционного цикла, бухгалтер сформировал профсуждение.

Бухгалтер убедился, что актив не является частью производственного цикла и на него наложены ограничения для использования или перепродажи в течение более 12 месяцев. То есть материалы станут частью активов компании, которые будут приносить экономическую выгоду на протяжении длительного периода. Значит, актив является внеоборотным, он будет использован в будущем.

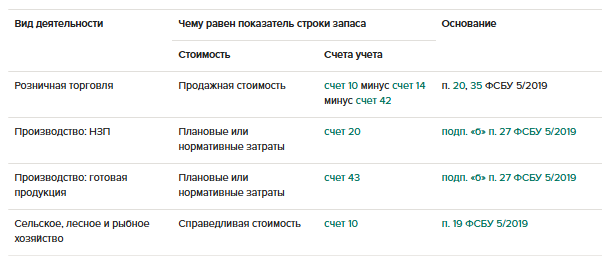

Стоимость запасов. Не важно, к какому активу относится запас, показатель стоимости запасов всегда равен фактической себестоимости за минусом резерва под обесценение запасов – счет 14 (п. 28, 29 ФСБУ 5/2019, Инструкция к плану счетов). Исключение – организации с правом на упрощенный бухучет, они резерв под обесценение не создают. Запасы показывайте в балансе по фактической или по балансовой стоимости, если рассчитались бартером (абз. 4 п. 14, п. 17, 32 ФСБУ 5/2019). Особые правила для некоторых видов деятельности – в таблице.

Авансы по запасам в балансе. Авансы по запасам делятся в балансе на оборотные и внеоборотные активы – так же, как сами запасы. Для классификации бухгалтеру нужно понять, для каких целей приобретается запас. Если для капвложений, то аванс укажите в разделе I «Внеоборотные активы» по строкам 1110, 1150 или 1160. Авансы под запасы для основной деятельности отразите как оборотные активы в разделе II по строке 1210 «Запасы» или по строке 1260 «Прочие оборотные активы». Свой выбор объясните в пояснениях.

Детализация данных о запасах в балансе. Если информация о стоимости отдельных видов запасов существенна для пользователя, детализируйте ее по дополнительным строкам. Например, отдельно можно выделить стоимость сырья, готовой продукции или полуфабрикатов. Несущественные показатели можно не детализировать. Подстроки нумеруйте кодом основной ...

Детализация данных о запасах в балансе. Если информация о стоимости отдельных видов запасов существенна для пользователя, детализируйте ее по дополнительным строкам. Например, отдельно можно выделить стоимость сырья, готовой продукции или полуфабрикатов. Несущественные показатели можно не детализировать. Подстроки нумеруйте кодом основной ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik

Получить консультацию