Как составлять счет-фактуру и УПД по прослеживаемым товарам с 1 октября 2023 года

С 1 октября 2023 года в счета-фактуры по прослеживаемым товарам добавили новую графу 14, также надо оформлять документы с данными о прослеживаемости при передаче товара в составе работ. В рекомендации — как заполнить счета-фактуры и другие документы по прослеживаемым товарам. Образцы и видеоинструкции для каждого случая помогут правильно оформить документы.

Внимание

С 1 октября 2023 года выставляйте электронные счета-фактуры (УПД, УКД) с реквизитами прослеживаемости по действующим форматам без новой графы 14.

ФНС пока не внесла изменения в формы и форматы в связи с изменениями с 1 октября 2023 года, поэтому оформлять их нужно по прежним правилам без графы 14, но новый реквизит можно самостоятельно внести в бумажную форму документов.

Когда новые форматы счетов с графой 14 вступят в силу, действует переходный период на срок не менее одного года. В переходный период выставлять электронные счета-фактуры (УПД, УКД) можно:

по действующим форматам без графы 14;

обновленным форматам с графой 14, которые ФНС пока не утвердила.

Если в переходный период применяете действующие форматы без графы 14, по этим же форматам выставляйте исправленные счета-фактуры (УПД, УКД). Это следует из письма ФНС от 26.09.2023 № ЕА-4-15/12314@. Отказов в вычетах НДС быть не должно (п. 2 ст. 169 НК).

В бумажные формы счетов-фактур (УПД, УКД) новую графу 14 «Стоимость товара, подлежащего прослеживаемости, без налога» можете добавить самостоятельно. Новая графа 14 должна содержать подстроки по аналогии с графой 13 (п. 1.2 ст. 169 НК, письмо ФНС от 23.08.2021 № 3-1-11/0115@). Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.

С 1 октября 2023 года выставляйте электронные счета-фактуры (УПД, УКД) с реквизитами прослеживаемости по действующим форматам без новой графы 14.

ФНС пока не внесла изменения в формы и форматы в связи с изменениями с 1 октября 2023 года, поэтому оформлять их нужно по прежним правилам без графы 14, но новый реквизит можно самостоятельно внести в бумажную форму документов.

Когда новые форматы счетов с графой 14 вступят в силу, действует переходный период на срок не менее одного года. В переходный период выставлять электронные счета-фактуры (УПД, УКД) можно:

по действующим форматам без графы 14;

обновленным форматам с графой 14, которые ФНС пока не утвердила.

Если в переходный период применяете действующие форматы без графы 14, по этим же форматам выставляйте исправленные счета-фактуры (УПД, УКД). Это следует из письма ФНС от 26.09.2023 № ЕА-4-15/12314@. Отказов в вычетах НДС быть не должно (п. 2 ст. 169 НК).

В бумажные формы счетов-фактур (УПД, УКД) новую графу 14 «Стоимость товара, подлежащего прослеживаемости, без налога» можете добавить самостоятельно. Новая графа 14 должна содержать подстроки по аналогии с графой 13 (п. 1.2 ст. 169 НК, письмо ФНС от 23.08.2021 № 3-1-11/0115@). Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.

Продажа и покупка

Участники системы прослеживаемости оформляют покупку, продажу и другие операции с прослеживаемыми товарами в счетах-фактурах, универсальных документах и НДС-регистрах. Состав документов зависит от того, является участник плательщиком НДС или нет. Какие документы оформляют участники системы прослеживаемости — в таблице ниже.

Счета-фактуры

По общему правилу отгрузочный счет-фактуру (корректировочный счет-фактуру) по прослеживаемым товарам оформляют в электронном виде по утвержденным ФНС форматам. Есть случаи, когда документы можно составить на бумаге (п. 1.1–1.2 и 9 ст. 169 НК). Сведения о прослеживаемости указывайте в графах 11–14 счета-фактуры (п. 5 и 5.2 ст. 169 НК). Электронные документы подписывайте квалифицированной ЭЦП и направляйте контрагентам через спецоператора связи по ТКС (п. 6 ст. 169 НК).

Форма и формат

Действующие формы отгрузочного и корректировочного счета-фактуры с реквизитами прослеживаемости утверждены постановлением Правительства от 26.12.2011 № 1137. Электронные форматы ФНС утвердила для обычных счетов-фактур приказом от 19.12.2018 № ММВ-7-15/820@, а для корректировочных — приказом от 12.10.2020 № ЕД-7-26/736@. Шифровать электронные счета-фактуры с реквизитами прослеживаемости нельзя (письмо ФНС от 12.07.2021 № СД-4-26/9778@).

ВНИМАНИЕ

С 1 октября 2023 года выставляйте электронные счета-фактуры с реквизитами прослеживаемости по действующим форматам без новой графы 14.

Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.

Срок выставления

Специальных сроков выставления счетов-фактур на прослеживаемый товар в НК нет. Выставлять счета-фактуры надо не позднее пяти календарных дней со дня отгрузки товара либо составления документов, которые подтверждают согласие покупателя (или его уведомление) на изменение стоимости поставки (п. 3 ст. 168 НК).

Отгрузка товара

В счете-фактуре на отгрузку прослеживаемых товаров в графе 11 указывайте РНПТ. В графах 12 и 12а счета-фактуры проставьте код и условное обозначение единицы измерения прослеживаемых товаров. В графе 13 счета-фактуры пропишите количество прослеживаемого товара в единицах измерения, которые указали в графах 12 и 12а, а в новой графе 14 — его стоимость без НДС. Другие реквизиты счета-фактуры на отгрузку заполняйте в общем порядке (п. 5 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры).

Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Форма и формат

Действующие формы отгрузочного и корректировочного счета-фактуры с реквизитами прослеживаемости утверждены постановлением Правительства от 26.12.2011 № 1137. Электронные форматы ФНС утвердила для обычных счетов-фактур приказом от 19.12.2018 № ММВ-7-15/820@, а для корректировочных — приказом от 12.10.2020 № ЕД-7-26/736@. Шифровать электронные счета-фактуры с реквизитами прослеживаемости нельзя (письмо ФНС от 12.07.2021 № СД-4-26/9778@).

ВНИМАНИЕ

С 1 октября 2023 года выставляйте электронные счета-фактуры с реквизитами прослеживаемости по действующим форматам без новой графы 14.

Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.

Срок выставления

Специальных сроков выставления счетов-фактур на прослеживаемый товар в НК нет. Выставлять счета-фактуры надо не позднее пяти календарных дней со дня отгрузки товара либо составления документов, которые подтверждают согласие покупателя (или его уведомление) на изменение стоимости поставки (п. 3 ст. 168 НК).

Отгрузка товара

В счете-фактуре на отгрузку прослеживаемых товаров в графе 11 указывайте РНПТ. В графах 12 и 12а счета-фактуры проставьте код и условное обозначение единицы измерения прослеживаемых товаров. В графе 13 счета-фактуры пропишите количество прослеживаемого товара в единицах измерения, которые указали в графах 12 и 12а, а в новой графе 14 — его стоимость без НДС. Другие реквизиты счета-фактуры на отгрузку заполняйте в общем порядке (п. 5 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры).

Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (п. 2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

ПРИМЕР

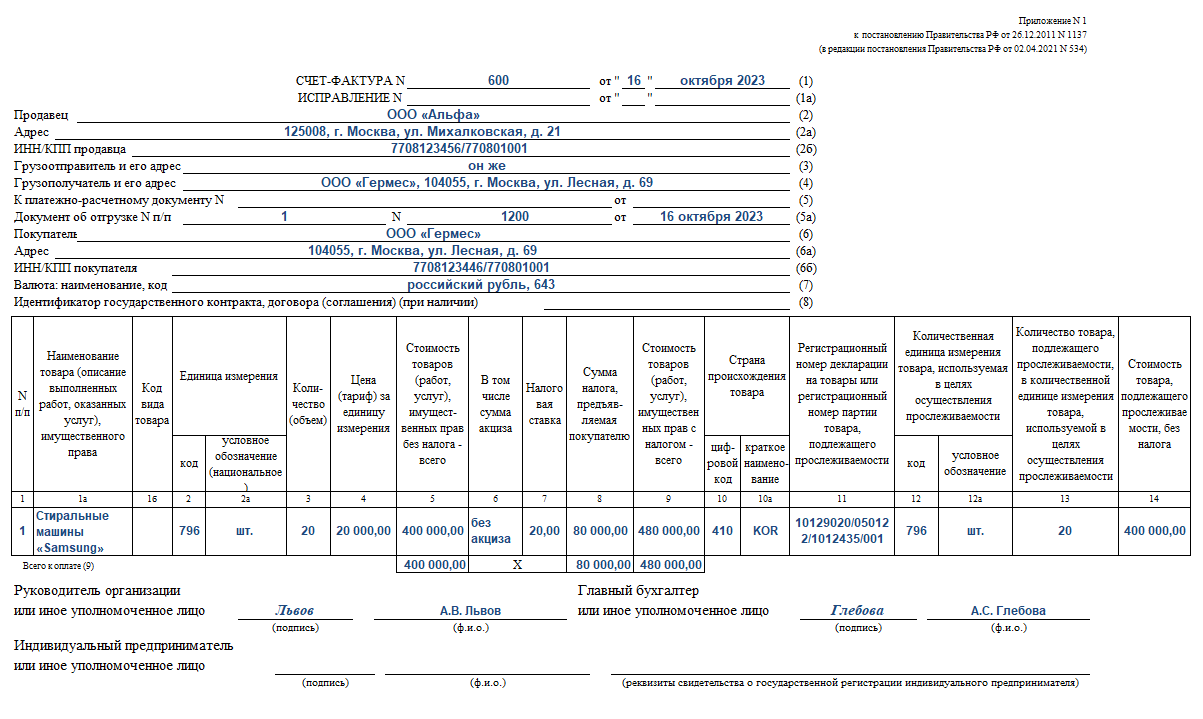

Как организации на ОСН заполнить счет-фактуру на отгрузку прослеживаемых товаров

ООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин на территории России покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.

Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило «Гермесу» счет-фактуру в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры на отгрузку бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Как организации на ОСН заполнить счет-фактуру на отгрузку прослеживаемых товаров

ООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин на территории России покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.

Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило «Гермесу» счет-фактуру в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры на отгрузку бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Выполненные работы

При передаче прослеживаемых товаров в составе выполненных работ счет-фактуру (корректировочный счет-фактуру) нужно выставлять в электронном виде с реквизитами прослеживаемости. Такие правила закрепили в НК с 1 октября 2023 года (п. 1.2 ст. 169 НК). Такой же порядок ФНС рекомендовала применять до 01.10.2023 (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).

Строки и графы счета-фактуры (корректировочного счета-фактуры) на выполненные работы заполняйте в общем порядке (п. 5 и 5.2 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры, п. 1–2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). Стоимость переданного заказчику прослеживаемого товара включайте в цену выполненных работ (п. 2 ст. 709 ГК).

Прослеживаемый товар отражайте в счете-фактуре (корректировочном счете-фактуре) отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры указывайте РНПТ и другие реквизиты прослеживаемости. В акте выполненных работ указывать реквизиты прослеживаемости не обязательно (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).

ПРИМЕР

Как исполнителю заполнить счет-фактуру при передаче прослеживаемого товара в рамках выполненных работ

ООО «Гермес» (заказчик) заключило договор подряда с ООО «Альфа» (подрядчик) на создание автоматизированного рабочего места специалиста по госзаказам (АРМ). Для создания АРМ подрядчик приобрел монитор и другие комплектующие. Монитор входит в перечень прослеживаемых товаров.

Стороны подписали акт выполненных работ 16 октября. Подрядчик выставил заказчику счет-фактуру на выполненные работы. Строки и графы счета-фактуры на выполненные работы бухгалтер «Альфы» заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). При этом стоимость переданного заказчику прослеживаемого монитора бухгалтер включил в цену выполненных работ (п. 2 ст. 709 ГК).

Монитор бухгалтер отразил в счете-фактуре отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры бухгалтер указал РНПТ и другие реквизиты прослеживаемости переданного заказчику монитора (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).

Строки и графы счета-фактуры (корректировочного счета-фактуры) на выполненные работы заполняйте в общем порядке (п. 5 и 5.2 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры, п. 1–2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). Стоимость переданного заказчику прослеживаемого товара включайте в цену выполненных работ (п. 2 ст. 709 ГК).

Прослеживаемый товар отражайте в счете-фактуре (корректировочном счете-фактуре) отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры указывайте РНПТ и другие реквизиты прослеживаемости. В акте выполненных работ указывать реквизиты прослеживаемости не обязательно (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).

ПРИМЕР

Как исполнителю заполнить счет-фактуру при передаче прослеживаемого товара в рамках выполненных работ

ООО «Гермес» (заказчик) заключило договор подряда с ООО «Альфа» (подрядчик) на создание автоматизированного рабочего места специалиста по госзаказам (АРМ). Для создания АРМ подрядчик приобрел монитор и другие комплектующие. Монитор входит в перечень прослеживаемых товаров.

Стороны подписали акт выполненных работ 16 октября. Подрядчик выставил заказчику счет-фактуру на выполненные работы. Строки и графы счета-фактуры на выполненные работы бухгалтер «Альфы» заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). При этом стоимость переданного заказчику прослеживаемого монитора бухгалтер включил в цену выполненных работ (п. 2 ст. 709 ГК).

Монитор бухгалтер отразил в счете-фактуре отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры бухгалтер указал РНПТ и другие реквизиты прослеживаемости переданного заказчику монитора (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).

Отгрузка в комплекте

При отгрузке прослеживаемого товара в наборе (комплекте) его нужно отразить одной строкой в счете-фактуре. В подстроках к строке с набором (комплектом) в графах 11–14 соответственно укажите РНПТ, единицу измерения прослеживаемости, количество товара в таких единицах по каждой прослеживаемой комплектующей и стоимость товара без НДС (письмо ФНС от 28.06.2021 № ЕА-4-15/9015, п. 7 письма ФНС от 12.05.2021 № ЕА-4-15/6469).

В наборе (комплекте) такой товар не становится неотъемлемой частью другого имущества и по сути продается как самостоятельный товар. Например, когда реализуете компьютер, в состав которого входят монитор, системный блок, клавиатура и мышь.

В наборе (комплекте) такой товар не становится неотъемлемой частью другого имущества и по сути продается как самостоятельный товар. Например, когда реализуете компьютер, в состав которого входят монитор, системный блок, клавиатура и мышь.

В бухучете набор прослеживаемых и непрослеживаемых комплектующих, например компьютер, может учитываться как единый инвентарный объект. То есть отдельной стоимости комплектующих компьютера в бухучете не будет. В таких случаях в графе 14 счета-фактуры можно указывать среднерыночную стоимость прослеживаемых комплектующих, не превышающую стоимость всего комплекта (письмо ФНС от 03.09.2021 № ЕА-4-15/12526).

В целях прослеживаемости среднерыночной стоимостью можно считать:

В целях прослеживаемости среднерыночной стоимостью можно считать:

- стоимость приобретения комплектующей;

- рыночную стоимость комплектующей, определенную с помощью методов ценообразования в контролируемых сделках;

- рыночную стоимость комплектующей по результатам независимой оценки.

Корректировочный

Графы 11, 12 и 12а корректировочного счета-фактуры заполняйте в том же порядке, как одноименные графы отгрузочного счета-фактуры. В графе 13 указывайте разницу между количеством отгруженного товара до и после корректировки, а в новой графе 14 — его стоимость до и после корректировки. Другие строки и графы корректировочного счета-фактуры заполняйте в общем порядке (п. 5.2 ст. 169 НК, п. 1–2 Правил заполнения корректировочного счета-фактуры).

Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке корректировочного счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (подп. я_2 п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

ПРИМЕР

Как организации на ОСН заполнить корректировочный счет-фактуру по прослеживаемым товарам (уменьшение стоимости)

ООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин Samsung, ранее ввезенных из Кореи покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.

Счет-фактура на отгрузку

Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило в адрес ООО «Гермес» счет-фактуру от 16 октября в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Как организации на ОСН заполнить корректировочный счет-фактуру по прослеживаемым товарам (уменьшение стоимости)

ООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин Samsung, ранее ввезенных из Кореи покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.

Счет-фактура на отгрузку

Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило в адрес ООО «Гермес» счет-фактуру от 16 октября в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Соглашение об уменьшении стоимости

Стороны 2 ноября согласовали уменьшение стоимости поставленных стиральных машин на 5 процентов (п. 3 ст. 168, п. 10 ст. 172 НК). Первоначальная цена одной машины без НДС — 20 000 руб., с учетом уменьшения — 19 000 руб. Первоначальная стоимость партии стиральных машин без НДС — 400 000 руб., с учетом уменьшения — 380 000 руб. Первоначальная стоимость партии стиральных машин с НДС — 480 000 руб., с учетом уменьшения — 456 000 руб.

Корректировочный счет-фактура

ООО «Альфа» 2 ноября выставило в адрес ООО «Гермес» электронный корректировочный счет-фактуру к счету-фактуре от 16 октября. В графах 11–14 корректировочного счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы корректировочного счета-фактуры бухгалтер заполнил в общем порядке (п. 1–2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Стороны 2 ноября согласовали уменьшение стоимости поставленных стиральных машин на 5 процентов (п. 3 ст. 168, п. 10 ст. 172 НК). Первоначальная цена одной машины без НДС — 20 000 руб., с учетом уменьшения — 19 000 руб. Первоначальная стоимость партии стиральных машин без НДС — 400 000 руб., с учетом уменьшения — 380 000 руб. Первоначальная стоимость партии стиральных машин с НДС — 480 000 руб., с учетом уменьшения — 456 000 руб.

Корректировочный счет-фактура

ООО «Альфа» 2 ноября выставило в адрес ООО «Гермес» электронный корректировочный счет-фактуру к счету-фактуре от 16 октября. В графах 11–14 корректировочного счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы корректировочного счета-фактуры бухгалтер заполнил в общем порядке (п. 1–2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Авансовый

В счетах-фактурах на аванс реквизиты прослеживаемых товаров не указывают. С учетом этого оформить такой счет-фактуру можно на бумаге. Это следует из пункта 5.1 статьи 169 НК, пункта 4 Правил заполнения счета-фактуры, которые утверждены постановлением Правительства от 26.12.2011 № 1137.

Видеоинструкция. Как заполнить счет-фактуру на аванс

Видеоинструкция. Как заполнить счет-фактуру на аванс