Как получить освобождение от НДС на УСН с 2025 года

Планируется, что на УСН с 2025 года надо будет платить НДС, но можно получить освобождение. В рекомендации – кто и как может отказаться от НДС на УСН, что для этого нужно сделать и как быть со счетами-фактурами и декларацией по НДС.

Ольга Сергеева

главный редактор Системы Главбух

Внимание!

Законопроект № 639663-8 по налоговой реформе – 2025 прошел 20 июня 2024 года первое чтение. Доработанный законопроект планируют рассмотреть во втором чтении 4 июля 2024 года.

Законопроект № 639663-8 по налоговой реформе – 2025 прошел 20 июня 2024 года первое чтение. Доработанный законопроект планируют рассмотреть во втором чтении 4 июля 2024 года.

Кто может получить

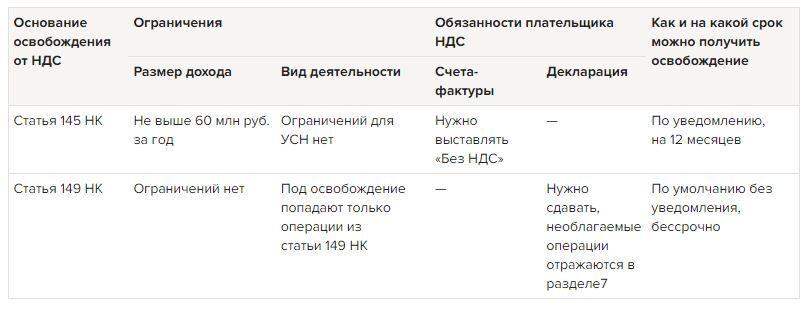

На упрощенке компания или ИП, независимо от объекта налогообложения, вправе не платить в 2025 году НДС в двух случаях. Первый случай – доходы компании или ИП по правилам УСН не будут превышать 60 млн руб., в таком случае можно получить освобождение от НДС по статье 145 НК. Второй случай – операции компании или ИП перечислены в статье 149 НК и освобождены от НДС. Ниже – сравнительная таблица с условиями для освобождения от НДС на УСН и правилами для счетов-фактур и деклараций.

Таблица. Сравнение условий для освобождения от НДС на УСН

На упрощенке компания или ИП, независимо от объекта налогообложения, вправе не платить в 2025 году НДС в двух случаях. Первый случай – доходы компании или ИП по правилам УСН не будут превышать 60 млн руб., в таком случае можно получить освобождение от НДС по статье 145 НК. Второй случай – операции компании или ИП перечислены в статье 149 НК и освобождены от НДС. Ниже – сравнительная таблица с условиями для освобождения от НДС на УСН и правилами для счетов-фактур и деклараций.

Таблица. Сравнение условий для освобождения от НДС на УСН

Освобождение по статье 145 НК

При доходе на УСН не выше 60 млн руб. в год можно будет получить освобождение от обязанностей налогоплательщика НДС по статье 145 НК (подп. «а» п. 1 ст. 2 законопроекта № 639663-8). Вычет входного НДС в этом случае заявить нельзя. При объекте «доходы минус расходы» сумму входного налога можно учесть в расходах на УСН (п. 55 ст. 2 законопроекта № 639663-8). При объекте «доходы» он не влияет на налог на УСН.

По общим правилам освобождение от НДС по статье 145 НК выдают на 12 календарных месяцев (п. 4 ст. 145 НК). Если упрощенец выберет такое освобождение, а потом утратит на него право, то вернуться к нему можно только после окончания срока, на которое было выдано первое освобождение (п. 5 ст. 145 НК). Это общие правила для всех, кто использует освобождение от НДС, в том числе для компаний на общем режиме.

Если в течение года доходы по УСН превысят 60 млн руб., то упрощенец потеряет право на освобождение с 1-го числа месяца нарушения (подп. «г» п. 1 ст. 2 законопроекта № 639663-8). С этого месяца придется платить НДС по ставке, которую нужно будет выбрать: 5, 7 или 20 процентов (подп. «б» п. 4 ст. 2 законопроекта № 639663-8).

Необлагаемые операции по статье 149 НК

Компании или ИП на упрощенке, выбравшие ставку НДС 5, 7 или 20 процентов, не платят НДС по операциям, которые освобождены от НДС по статье 149 НК. Такие операции исключены из объекта налогообложения у всех плательщиков НДС, включая компании на ОСНО.

В статье 149 НК перечислены более 80 видов операций. Самые популярные из них:

Когда и как оформить

Порядок действий для получения освобождения от НДС на УСН зависит от нормы, которую использует упрощенец. Для освобождения по статье 145 НК с 1 января 2025 года упрощенцу нужно подать уведомление, но такую обязанность планируют отменить. Освобождение от НДС по статье 149 НК применяется автоматически ко всем плательщикам НДС, по нему никаких заявлений подавать не нужно.

Освобождение по статье 145 НК

Упрощенец может не платить НДС на основании статьи 145 НК, подав уведомление в налоговую инспекцию не позднее 20-го числа месяца, начиная с которого используется право на освобождение (п. 3 ст. 145 НК). Так, чтобы не платить НДС с начала 2025 года, уведомление надо будет подать не позднее 20 января 2025 года.

Получение такого освобождения для упрощенцев могут сделать в автоматическом режиме без подачи уведомления. Такие поправки в законопроект № 639663-8 ожидают во втором чтении.

Необлагаемые операции по статье 149 НК

Отдельно освобождение ряда операций от НДС по статье 149 НК получать не надо. Все операции в этой статье и так не облагаются НДС независимо от режима налогообложения или размера выручки на УСН.

Счета-фактуры и декларация

От основания для освобождения от НДС на УСН зависит обязанность выставлять счета-фактуры и подавать декларацию по НДС. Упрощенцы, которые не платят НДС по статье 145 НК, выставляют счета-фактуры с пометкой «Без НДС» и не подают декларацию. Упрощенцы, которые не платят НДС по отдельным операциям из статьи 149 НК, счета-фактуры по ним не выставляют, но декларацию по НДС сдают.

Освобождение по статье 145 НК

При освобождении от НДС по статье 145 НК счета-фактуры на УСН все равно придется выставлять, если не внесут поправки в текущую версию законопроекта. В таких счетах-фактурах пишут «без НДС» (п. 5 ст. 168 НК).

Декларацию по НДС при освобождении от НДС по статье 145 НК не сдают, так как компания или ИП в принципе освобождаются от обязанностей плательщика НДС. Исключение – два случая: если упрощенец выставил счет-фактуру с выделенным НДС или он исполняет обязанности налогового агента.

Пока неясно, нужно ли будет вести книгу продаж. Те, кто используют освобождение от НДС по статье 145 НК сейчас, обязаны это делать, чтобы подтвердить, что они не превысили лимит по доходам. Но лимит для упрощенцев в этом случае считается по правилам УСН, значит, они могут подтверждать сумму дохода книгой учета доходов и расходов.

Необлагаемые операции по статье 149 НК

При совершении операций, освобожденных от НДС по статье 149 НК, составлять счета-фактуры по ним не нужно (подп. 1 п. 3 ст. 169 НК). Но нужно ежеквартально сдавать декларацию по НДС, в том числе и по необлагаемым операциям. В декларации по НДС такие операции отражают в разделе 7.

Когда у упрощенца есть освобождение от НДС по статье 145 НК и не облагаемые НДС операции по статье 149 НК, то сдавать декларацию не требуется. В данном случае действует приоритет нормы статьи 145 НК.

При доходе на УСН не выше 60 млн руб. в год можно будет получить освобождение от обязанностей налогоплательщика НДС по статье 145 НК (подп. «а» п. 1 ст. 2 законопроекта № 639663-8). Вычет входного НДС в этом случае заявить нельзя. При объекте «доходы минус расходы» сумму входного налога можно учесть в расходах на УСН (п. 55 ст. 2 законопроекта № 639663-8). При объекте «доходы» он не влияет на налог на УСН.

По общим правилам освобождение от НДС по статье 145 НК выдают на 12 календарных месяцев (п. 4 ст. 145 НК). Если упрощенец выберет такое освобождение, а потом утратит на него право, то вернуться к нему можно только после окончания срока, на которое было выдано первое освобождение (п. 5 ст. 145 НК). Это общие правила для всех, кто использует освобождение от НДС, в том числе для компаний на общем режиме.

Если в течение года доходы по УСН превысят 60 млн руб., то упрощенец потеряет право на освобождение с 1-го числа месяца нарушения (подп. «г» п. 1 ст. 2 законопроекта № 639663-8). С этого месяца придется платить НДС по ставке, которую нужно будет выбрать: 5, 7 или 20 процентов (подп. «б» п. 4 ст. 2 законопроекта № 639663-8).

Необлагаемые операции по статье 149 НК

Компании или ИП на упрощенке, выбравшие ставку НДС 5, 7 или 20 процентов, не платят НДС по операциям, которые освобождены от НДС по статье 149 НК. Такие операции исключены из объекта налогообложения у всех плательщиков НДС, включая компании на ОСНО.

В статье 149 НК перечислены более 80 видов операций. Самые популярные из них:

- продажа долей в уставном капитале (подп. 12 п. 2 ст. 149 НК);

- реализация исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных (подп. 26 п. 2 ст. 149 НК);

- передача в рекламных целях товаров, работ или услуг, расходы на приобретение или создание единицы которых не превышают 300 руб. (подп. 25 п. 3 ст. 149 НК);

- выдача и возврат займов (подп. 15 п. 3 ст. 149 НК);

- продажа цифровых финансовых активов (подп. 38 п. 2 ст. 149 НК);

- реализация ряда медицинских изделий и медуслуг (подп. 1 и 2 п. 2 ст. 149 НК);

- услуги по перевозке пассажиров по единым тарифам (подп. 7 п. 2 ст. 149 НК);

- услуги аптечных организаций по изготовлению лекарств, а также по изготовлению или ремонту очковой оптики (подп. 24 п. 2 ст. 149 НК);

- выполнение ряда НИОКР (подп. 16.1 п. 3 ст. 149 НК);

- продажа жилья (подп. 22 п. 3 ст. 149 НК).

Когда и как оформить

Порядок действий для получения освобождения от НДС на УСН зависит от нормы, которую использует упрощенец. Для освобождения по статье 145 НК с 1 января 2025 года упрощенцу нужно подать уведомление, но такую обязанность планируют отменить. Освобождение от НДС по статье 149 НК применяется автоматически ко всем плательщикам НДС, по нему никаких заявлений подавать не нужно.

Освобождение по статье 145 НК

Упрощенец может не платить НДС на основании статьи 145 НК, подав уведомление в налоговую инспекцию не позднее 20-го числа месяца, начиная с которого используется право на освобождение (п. 3 ст. 145 НК). Так, чтобы не платить НДС с начала 2025 года, уведомление надо будет подать не позднее 20 января 2025 года.

Получение такого освобождения для упрощенцев могут сделать в автоматическом режиме без подачи уведомления. Такие поправки в законопроект № 639663-8 ожидают во втором чтении.

Необлагаемые операции по статье 149 НК

Отдельно освобождение ряда операций от НДС по статье 149 НК получать не надо. Все операции в этой статье и так не облагаются НДС независимо от режима налогообложения или размера выручки на УСН.

Счета-фактуры и декларация

От основания для освобождения от НДС на УСН зависит обязанность выставлять счета-фактуры и подавать декларацию по НДС. Упрощенцы, которые не платят НДС по статье 145 НК, выставляют счета-фактуры с пометкой «Без НДС» и не подают декларацию. Упрощенцы, которые не платят НДС по отдельным операциям из статьи 149 НК, счета-фактуры по ним не выставляют, но декларацию по НДС сдают.

Освобождение по статье 145 НК

При освобождении от НДС по статье 145 НК счета-фактуры на УСН все равно придется выставлять, если не внесут поправки в текущую версию законопроекта. В таких счетах-фактурах пишут «без НДС» (п. 5 ст. 168 НК).

Декларацию по НДС при освобождении от НДС по статье 145 НК не сдают, так как компания или ИП в принципе освобождаются от обязанностей плательщика НДС. Исключение – два случая: если упрощенец выставил счет-фактуру с выделенным НДС или он исполняет обязанности налогового агента.

Пока неясно, нужно ли будет вести книгу продаж. Те, кто используют освобождение от НДС по статье 145 НК сейчас, обязаны это делать, чтобы подтвердить, что они не превысили лимит по доходам. Но лимит для упрощенцев в этом случае считается по правилам УСН, значит, они могут подтверждать сумму дохода книгой учета доходов и расходов.

Необлагаемые операции по статье 149 НК

При совершении операций, освобожденных от НДС по статье 149 НК, составлять счета-фактуры по ним не нужно (подп. 1 п. 3 ст. 169 НК). Но нужно ежеквартально сдавать декларацию по НДС, в том числе и по необлагаемым операциям. В декларации по НДС такие операции отражают в разделе 7.

Когда у упрощенца есть освобождение от НДС по статье 145 НК и не облагаемые НДС операции по статье 149 НК, то сдавать декларацию не требуется. В данном случае действует приоритет нормы статьи 145 НК.