Как составить и проверить бухгалтерскую отчетность по всем ФСБУ

Минфин дал новые разъяснения по бухгалтерской отчетности за 2024 год. В рекомендации – подробная инструкция для каждого отчета.. Есть памятки с раскрытием информации по всем ФСБУ и оценка налоговых рисков.

Закрыть 2024 год можно без учета перехода на новый ФСБУ 4/2023 по отчетности. Но нужно учитывать, что этот стандарт уточняет требования к достоверности отчетности. В пункте 69 ФСБУ 4/2023 установлено, что достоверной считается бухгалтерская отчетность, которая «содержит информацию, сформированную в соответствии с федеральными и отраслевыми стандартами». Поэтому важно убедиться, что отчетность за 2024 год у вас составлена с учетом всех действующих ФСБУ.

Изменения

На показатели бухгалтерской отчетности за 2024 год влияет налоговая реформа и предстоящий переход на ФСБУ 4/2023 по отчетности. Минфин затронул эти и другие проблемы в рекомендациях по аудиту годовой бухгалтерской отчетности за 2024 год.

В презентации ниже — проблемы и решения для бухгалтерской отчетности за 2024 год от Минфина и аудиторов. Есть слайд с налоговыми рисками и чек-лист от практикующих аудиторов по показателям, которые нужно взять на контроль.

Бухгалтерскую отчетность за 2024 год нужно составлять по правилам ПБУ/99 и формам из приказа Минфина от 02.07.2010 № 66н. Это подтвердил Минфин в Рекомендациях по аудиту годовой бухотчетности за 2024 год (приложение к письму от 18.12.2024 № 07-04-09/128024).

Уточнение по формам отчетности за 2024 год потребовалось в связи с тем, что ПБУ 99 и приказ Минфина № 66н с 01.01.2025 утратили силу. При этом ФСБУ 4/2023 ввели с отчетности за 2025 год, и возможность его досрочного применения не предусмотрена (Информационное сообщение Минфина от 26.03.2024 № ИС-учет-50).

Далее — памятки с раскрытием информации о применении ФСБУ в бухгалтерской отчетности за 2024 год, и инструкции с примерами и образцами, как это сделать. В конце рекомендации — короткие видеосоветы практикующего аудитора по частым вопросам по ФСБУ (существенность показателей, обесценение, профсуждение ).

Памятки для раскрытия данных

При подготовке полного пакета годовой отчетности компания обязана в пояснениях к балансу и отчету о финансовых результатах в табличной и текстовой формах дать обязательные раскрытия о применении ФСБУ. Баланс, отчет о финансовых результатах и приложения к ним также должны содержать показатели с информацией о запасах, основных средствах, НМА, капвложениях в ОС и НМА и аренде в соответствии с ФСБУ.

Запасы по ФСБУ

При отражении запасов, НЗП и управленческих расходов в отчетности за отчетный год учтите требования ФСБУ 5/2019. Какую информацию, в какой форме раскрывать компаниям с правом на упрощенный бухучет и без такого права – в памятке. Как отразить информацию в каждом отчете — в разделах Баланс, ОФР, ОДДС, ОИК и Пояснения.

Раскрытие информации по ФСБУ 5/2019 в бухгалтерской отчетности

Елена Попова

заместитель директора Учебно-методического Института ЖКХ и Строительства НИУ ВШЭ, член комитета по образованию, аттестации и сертификации Ассоциации "Российский Союз аудиторов"

Ирина Петухова

шеф-редактор Системы Главбух

Закрыть 2024 год можно без учета перехода на новый ФСБУ 4/2023 по отчетности. Но нужно учитывать, что этот стандарт уточняет требования к достоверности отчетности. В пункте 69 ФСБУ 4/2023 установлено, что достоверной считается бухгалтерская отчетность, которая «содержит информацию, сформированную в соответствии с федеральными и отраслевыми стандартами». Поэтому важно убедиться, что отчетность за 2024 год у вас составлена с учетом всех действующих ФСБУ.

Изменения

На показатели бухгалтерской отчетности за 2024 год влияет налоговая реформа и предстоящий переход на ФСБУ 4/2023 по отчетности. Минфин затронул эти и другие проблемы в рекомендациях по аудиту годовой бухгалтерской отчетности за 2024 год.

В презентации ниже — проблемы и решения для бухгалтерской отчетности за 2024 год от Минфина и аудиторов. Есть слайд с налоговыми рисками и чек-лист от практикующих аудиторов по показателям, которые нужно взять на контроль.

Бухгалтерскую отчетность за 2024 год нужно составлять по правилам ПБУ/99 и формам из приказа Минфина от 02.07.2010 № 66н. Это подтвердил Минфин в Рекомендациях по аудиту годовой бухотчетности за 2024 год (приложение к письму от 18.12.2024 № 07-04-09/128024).

Уточнение по формам отчетности за 2024 год потребовалось в связи с тем, что ПБУ 99 и приказ Минфина № 66н с 01.01.2025 утратили силу. При этом ФСБУ 4/2023 ввели с отчетности за 2025 год, и возможность его досрочного применения не предусмотрена (Информационное сообщение Минфина от 26.03.2024 № ИС-учет-50).

Далее — памятки с раскрытием информации о применении ФСБУ в бухгалтерской отчетности за 2024 год, и инструкции с примерами и образцами, как это сделать. В конце рекомендации — короткие видеосоветы практикующего аудитора по частым вопросам по ФСБУ (существенность показателей, обесценение, профсуждение ).

Памятки для раскрытия данных

При подготовке полного пакета годовой отчетности компания обязана в пояснениях к балансу и отчету о финансовых результатах в табличной и текстовой формах дать обязательные раскрытия о применении ФСБУ. Баланс, отчет о финансовых результатах и приложения к ним также должны содержать показатели с информацией о запасах, основных средствах, НМА, капвложениях в ОС и НМА и аренде в соответствии с ФСБУ.

Запасы по ФСБУ

При отражении запасов, НЗП и управленческих расходов в отчетности за отчетный год учтите требования ФСБУ 5/2019. Какую информацию, в какой форме раскрывать компаниям с правом на упрощенный бухучет и без такого права – в памятке. Как отразить информацию в каждом отчете — в разделах Баланс, ОФР, ОДДС, ОИК и Пояснения.

Раскрытие информации по ФСБУ 5/2019 в бухгалтерской отчетности

Баланс

Стоимость запасов отражайте в балансе по строке 1210 «Запасы» раздела II «Оборотные активы». Отражайте ее по фактической себестоимости за минусом резерва под обесценение запасов (п. 28, 29, ФСБУ 5/2019, Инструкция к плану счетов). Сам резерв отражается по счету 14 «Резервы под снижение стоимости материальных ценностей».

Оценка запасов в балансе. Отразите запасы по балансовой стоимости. Это фактическая стоимость запасов, из которой нужно вычитать резерв, если запасы обесценились. Также в качестве балансовой стоимости может быть справедливая, продажная, учетная и т. д. Тогда корректировки будут иными. Это касается:

Фактическая стоимость отражена по дебету следующих счетов:

Предоплата по запасам в балансе. Примите решение, как будете отражать суммы авансов и задатков, уплаченных в связи с приобретением, созданием или переработкой запасов. Их можно раскрыть по строке 1210 «Запасы», а можно оставить в составе показателя по строке 1230 «Дебиторская задолженность».

Детализация данных о запасах в балансе. Если информация о стоимости отдельных видов запасов существенна для пользователя, детализируйте ее по дополнительным строкам. В этом случае общую стоимость запасов отражайте по строке 1210, но под этой строкой с пометкой «в том числе» раскройте составляющие. Например, отдельно можно выделить стоимость сырья, готовой продукции или полуфабрикатов. Несущественные показатели можно не детализировать. Подстроки можно пронумеровать — ввести подкоды, расширив код основной строки.

Упрощенный бухучет. Организации с правом на упрощенный бухучет вправе отражать запасы по фактической стоимости, то есть без формирования резерва под их обесценение. Также можно не исключать плату за отсрочки и рассрочки, скидки и премии. Оплаченные неденежными способами запасы допустимо учитывать по балансовой стоимости передаваемых активов (абз. 4 п. 14, п. 17, 32 ФСБУ 5/2019). Информацию о порядке учета раскройте в пояснениях к бухотчетности.

Микропредприятия вправе не применять ФСБУ 5/2019. В этом случае все затраты на приобретение такого имущества считаются расходами текущего периода (абз. 2 п. 2 ФСБУ 5/2019). Показатель по строке 1210 «Запасы» будет равен нулю.

ОФР

При подготовке отчета о финрезультатах за отчетный год, учтите требования ФСБУ 5/2019. Основные правила такие:

Реализация запасов. Независимо от организации учета на счетах, доход от реализации запасов включается в выручку, а стоимость запасов формирует себестоимость продаж, если данные активы используются в основном виде деятельности. Если продали материалы в рамках прочей деятельности, то покажите в ОФР в прочих доходах и расходах компании соответственно (п. 43 ФСБУ 5/019, п. 4, 7, 9 ПБУ 9/99, п. 11 ПБУ 10/99, п. 22 ПБУ 4/99). Подробнее — в рекомендации.

Обесценение запасов. Резерв на обесценение запасов увеличивает себестоимость продаж или прочие расходы, а суммы восстановленного резерва уменьшают себестоимость и увеличивают прочие доходы (п. 31, 35 ФСБУ 5/2019). Подробнее об учете резерва — в рекомендации.

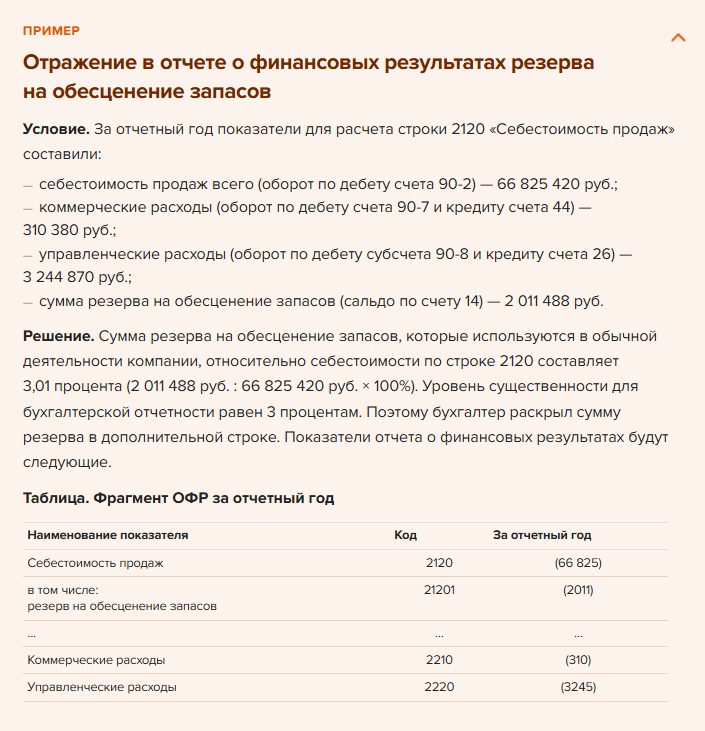

В отчете о финансовых результатах сумма резерва на обесценение запасов сформирует показатель по строке 2120 «Себестоимость продаж» или 2350 «Прочие расходы» в зависимости от того, для какой — обычной или прочей — деятельности предназначены активы, по которым отражается факт обесценения. Величина показателя равна сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей». Если показатель существенен, его можно детализировать в дополнительной строке ОФР.

Стоимость запасов отражайте в балансе по строке 1210 «Запасы» раздела II «Оборотные активы». Отражайте ее по фактической себестоимости за минусом резерва под обесценение запасов (п. 28, 29, ФСБУ 5/2019, Инструкция к плану счетов). Сам резерв отражается по счету 14 «Резервы под снижение стоимости материальных ценностей».

Оценка запасов в балансе. Отразите запасы по балансовой стоимости. Это фактическая стоимость запасов, из которой нужно вычитать резерв, если запасы обесценились. Также в качестве балансовой стоимости может быть справедливая, продажная, учетная и т. д. Тогда корректировки будут иными. Это касается:

- товаров в розничной торговле — по продажной стоимости (п. 20, 35 ФСБУ 5/2019). Стоимость скорректируйте на резерв под обесценение и на сумму наценок, которые отражены по счету 42 «Торговая наценка»;

- товаров, материалов или незавершенки — по плановым или нормативным затратам (подп. «б» п. 27 ФСБУ 5/2019). Стоимость запасов скорректируйте на счета, где аккумулируете их отклонения от фактической стоимости, а также на резерв под обесценение;

- продукции сельского, лесного и рыбного хозяйства собственного производства, а также товаров, торгуемых на организованных торгах, — по справедливой стоимости (п. 19 ФСБУ 5/2019). Стоимость таких ТМЦ не надо корректировать.

Фактическая стоимость отражена по дебету следующих счетов:

- по счету 10 «Материалы», за исключением стоимости запасов для капвложений, если учитываете их на этих счетах;

- счету 11 «Животные на выращивании и откорме»;

- счету 15 «Заготовление и приобретение материальных ценностей», если используете этот счет, — как показатель запасов и товаров в пути;

- счетам учета затрат на производство — 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и др.;

- счету 21 «Полуфабрикаты собственного производства»;

- счету 43 «Готовая продукция»;

- счетам 41 «Товары» и 45 «Товары отгруженные»;

- счету 97 «Расходы будущих периодов» в части расходов будущих периодов, относящихся к запасам.

Предоплата по запасам в балансе. Примите решение, как будете отражать суммы авансов и задатков, уплаченных в связи с приобретением, созданием или переработкой запасов. Их можно раскрыть по строке 1210 «Запасы», а можно оставить в составе показателя по строке 1230 «Дебиторская задолженность».

Детализация данных о запасах в балансе. Если информация о стоимости отдельных видов запасов существенна для пользователя, детализируйте ее по дополнительным строкам. В этом случае общую стоимость запасов отражайте по строке 1210, но под этой строкой с пометкой «в том числе» раскройте составляющие. Например, отдельно можно выделить стоимость сырья, готовой продукции или полуфабрикатов. Несущественные показатели можно не детализировать. Подстроки можно пронумеровать — ввести подкоды, расширив код основной строки.

Упрощенный бухучет. Организации с правом на упрощенный бухучет вправе отражать запасы по фактической стоимости, то есть без формирования резерва под их обесценение. Также можно не исключать плату за отсрочки и рассрочки, скидки и премии. Оплаченные неденежными способами запасы допустимо учитывать по балансовой стоимости передаваемых активов (абз. 4 п. 14, п. 17, 32 ФСБУ 5/2019). Информацию о порядке учета раскройте в пояснениях к бухотчетности.

Микропредприятия вправе не применять ФСБУ 5/2019. В этом случае все затраты на приобретение такого имущества считаются расходами текущего периода (абз. 2 п. 2 ФСБУ 5/2019). Показатель по строке 1210 «Запасы» будет равен нулю.

ОФР

При подготовке отчета о финрезультатах за отчетный год, учтите требования ФСБУ 5/2019. Основные правила такие:

- оценку проводят по чистой цене продажи (п. 28, 29 ФСБУ 5/2019). Сравнивать с рыночной стоимостью не нужно;

- резерв на обесценение запасов относится на себестоимость продаж, если обесцениваются запасы, которые участвуют в основном (обычном) виде деятельности (п. 31, 35 ФСБУ 5/2019);

- управленческие расходы отражаются обособленно от себестоимости продаж по строке 2220 «Управленческие расходы», кроме случаев, когда они непосредственно связаны с производством (п. 26 ФСБУ 5/2019).

Реализация запасов. Независимо от организации учета на счетах, доход от реализации запасов включается в выручку, а стоимость запасов формирует себестоимость продаж, если данные активы используются в основном виде деятельности. Если продали материалы в рамках прочей деятельности, то покажите в ОФР в прочих доходах и расходах компании соответственно (п. 43 ФСБУ 5/019, п. 4, 7, 9 ПБУ 9/99, п. 11 ПБУ 10/99, п. 22 ПБУ 4/99). Подробнее — в рекомендации.

Обесценение запасов. Резерв на обесценение запасов увеличивает себестоимость продаж или прочие расходы, а суммы восстановленного резерва уменьшают себестоимость и увеличивают прочие доходы (п. 31, 35 ФСБУ 5/2019). Подробнее об учете резерва — в рекомендации.

В отчете о финансовых результатах сумма резерва на обесценение запасов сформирует показатель по строке 2120 «Себестоимость продаж» или 2350 «Прочие расходы» в зависимости от того, для какой — обычной или прочей — деятельности предназначены активы, по которым отражается факт обесценения. Величина показателя равна сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей». Если показатель существенен, его можно детализировать в дополнительной строке ОФР.

ОДДС

Поступления от продажи запасов в рамках обычной деятельности компании — реализация товаров, готовой продукции — отражают по строке 4111 «от продажи продукции, товаров, работ и услуг». Поступление от продажи запасов в рамках прочей деятельности покажите по строке 4119 «прочие поступления». Организации с правом на упрощенный бухучет могут не заполнять отчет о движении денежных средств.

В разделе платежей проверьте, правильно ли вы учитывали плату за отсрочку и рассрочку. Отражать такие суммы нужно по строке 4123, уменьшая стоимость оплаты за приобретенные запасы по строке 4121 (п. 1, 7 ПБУ 15/2008, п. 13 ФСБУ 5/2019). Полученные доходы отражайте за ...

Поступления от продажи запасов в рамках обычной деятельности компании — реализация товаров, готовой продукции — отражают по строке 4111 «от продажи продукции, товаров, работ и услуг». Поступление от продажи запасов в рамках прочей деятельности покажите по строке 4119 «прочие поступления». Организации с правом на упрощенный бухучет могут не заполнять отчет о движении денежных средств.

В разделе платежей проверьте, правильно ли вы учитывали плату за отсрочку и рассрочку. Отражать такие суммы нужно по строке 4123, уменьшая стоимость оплаты за приобретенные запасы по строке 4121 (п. 1, 7 ПБУ 15/2008, п. 13 ФСБУ 5/2019). Полученные доходы отражайте за ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik