Когда и как оформить дополнительное соглашение из-за ставки НДС 22 процента с 2026 года

Вадим Зарипов

руководитель практики нормотворчества и регуляторных инициатив МЭФ Legal

Со всех отгрузок и авансов с 1 января 2026 года нужно начислять НДС по новой ставке 22 процента (подп. «в» п. 8 ст. 2 и п. 13 ст. 25 Закона от 28.11.2025 № 425-ФЗ, письма Минфина от 07.09.2018 № 03-07-11/64045, от 06.08.2018 № 03-07-05/55290). Эта обязанность продавца не зависит от даты договора и заключили ли стороны дополнительное соглашение в связи с повышением ставки НДС. Однако без дополнительного соглашения может возникнуть неопределенность, с какой стоимости продавцу рассчитывать НДС: предъявить покупателю сверх согласованной цены или выделить налог из стоимости по новой ставке НДС.

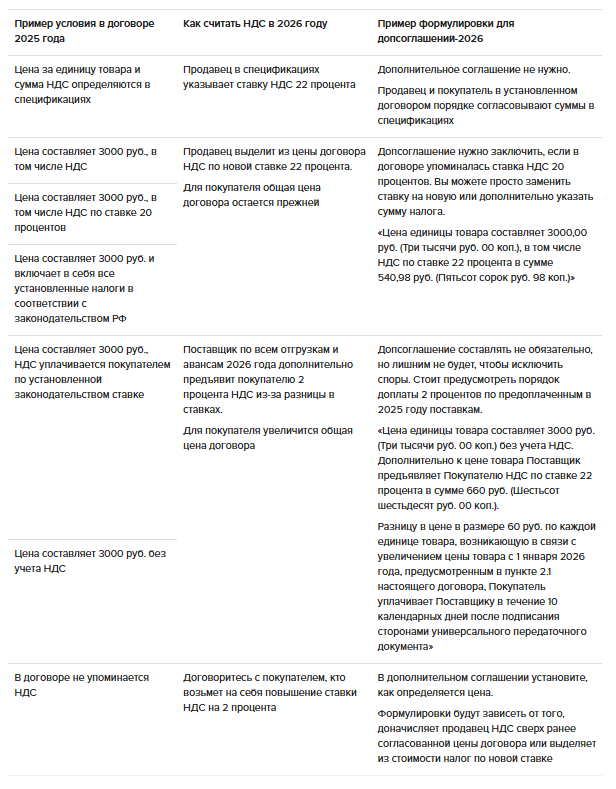

Долгосрочные договоры

Составьте полный перечень всех действующих договоров и выделите те, исполнение по которым продолжится после 1 января 2026 года. В этих договорах нужно проанализировать условия, которые определяют итоговую стоимость товаров (работ, услуг, имущественных прав) для покупателя.

В долгосрочных договорах определите, возможно ли из-за повышения с 2026 года ставки НДС с 20 до 22 процентов предъявить покупателю дополнительные 2 процента налога к согласованной цене договора. Это зависит от формулировок в первоначальном договоре и есть ли в нем условие или налоговая оговорка при изменении ставки НДС. В таблице ниже возможные варианты для наиболее распространенных формулировок о цене договора и НДС, которые используют на практике.

Как поступить с долгосрочным договором в зависимости от условий про НДС

Сложность возникает, если продавцу не удастся договориться с покупателем об увеличении цены из-за смены ставки НДС. До сих пор судебная практика была противоречивой. Суды выносили решения то в пользу продавца, то в пользу покупателя. Причем судьи в обоих случаях ссылались на положения пунктов 1 и 2 статьи 424 ГК и пункта 1 статьи 168 НК. Конституционный суд признал их неконституционными и предписал законодателю устранить пробел (постановление от 25.11.2025 № 41-П).

На переходный период Конституционный суд закрепил компромиссный вариант — поделить сумму НДС к доплате из-за увеличения ставки поровну, если у покупателя нет права на НДС-вычеты. Для этого продавец должен обратиться в суд.

На переходный период Конституционный суд закрепил компромиссный вариант — поделить сумму НДС к доплате из-за увеличения ставки поровну, если у покупателя нет права на НДС-вычеты. Для этого продавец должен обратиться в суд.

Внимание

Продавец вправе взыскать с покупателя половину суммы НДС при выполнении трех условий

В длящихся договорах необходимость доплаты при повышении ставки НДС зависит от возможности покупателя принять налог к вычету. Если покупатель не имеет права на вычет входного НДС, например применяет пониженные ставки НДС на УСН или освобожден от уплаты налога, продавец через суд может взыскать с него только половину налога к уплате (постановление КС от 25.11.2025 № 41-П). Чтобы получить доплату, продавец должен выполнить три условия.

1. Предложить покупателю изменить цену договора или, если применимо, расторгнуть договор. У вас должны быть доказательства, что пытались договориться с покупателем.

2. Потребовать доплату через суд в пределах возросшей суммы НДС, поделив ее поровну. Например, при превышении ставки на 2 процента взыскать с покупателя можно 1 процент. Если продавец утратил право на освобождение от НДС и стал платить налог по ставке 22 процента, то с покупателя можно потребовать вернуть 11 процентов от цены.

3. Доказать в суде имущественные потери от увеличения НДС. Например, снижение расчетной рентабельности сделки, из которой продавец исходил на момент заключения договора.

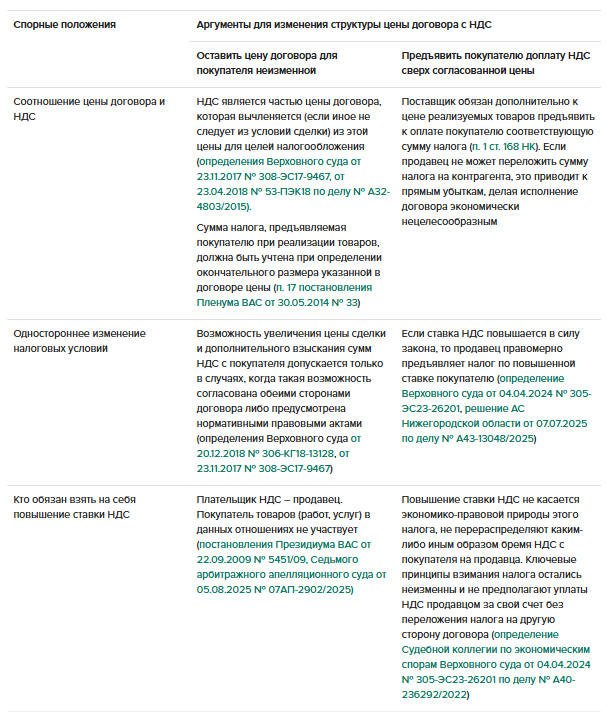

В таблице ниже смотрите аргументы за и против предъявления дополнительной суммы НДС покупателю из-за повышения ставки на 2 процента. Это поможет сторонам найти компромиссное решение в связи с переходом на новую ставку НДС.

Аргументы за и против изменения цены из-за повышения ставки НДС с 2026 года

Аргументы за и против изменения цены из-за повышения ставки НДС с 2026 года

При согласовании условий договора в связи с увеличением ставки НДС также нужно учитывать установленные законом ограничения. Например, по госконтрактам.

По госконтрактам с 2026 года нужно применять ставку НДС 22 процента, никаких исключений нет. Но изменить цену в действующем договоре из-за повышения ставки нельзя. Ставка НДС не относится к существенным условиям госконтракта (ст. 432 ГК). Поэтому ее можно повысить, заключив допсоглашение без пересмотра цены контракта (письма Минфина от 21.04.2025 № 03-07-11/3980, от 07.12.2018 № 24-01-08/88895). Продавец – участник госконтракта обязан выделить НДС по новой ставке из согласованной цены договора.

Новые договоры

В договорах на поставку товаров (выполнение работ, оказание услуг, передачу имущественных прав) в 2026 году сразу указывайте новую ставку НДС 22 процента. Переходные положения потребуются, если по договору предполагаются авансовые платежи или частичные отгрузки в 2025 году. В этом случае в договоре разграничьте цены 2025 и 2026 годов.

В договорах и соглашениях предусмотрите, что в 2025 году цена товаров включает НДС по ставке 20 процентов, а с 2026 года – по новой ставке 22 процента. Согласуйте сроки ...

По госконтрактам с 2026 года нужно применять ставку НДС 22 процента, никаких исключений нет. Но изменить цену в действующем договоре из-за повышения ставки нельзя. Ставка НДС не относится к существенным условиям госконтракта (ст. 432 ГК). Поэтому ее можно повысить, заключив допсоглашение без пересмотра цены контракта (письма Минфина от 21.04.2025 № 03-07-11/3980, от 07.12.2018 № 24-01-08/88895). Продавец – участник госконтракта обязан выделить НДС по новой ставке из согласованной цены договора.

Новые договоры

В договорах на поставку товаров (выполнение работ, оказание услуг, передачу имущественных прав) в 2026 году сразу указывайте новую ставку НДС 22 процента. Переходные положения потребуются, если по договору предполагаются авансовые платежи или частичные отгрузки в 2025 году. В этом случае в договоре разграничьте цены 2025 и 2026 годов.

В договорах и соглашениях предусмотрите, что в 2025 году цена товаров включает НДС по ставке 20 процентов, а с 2026 года – по новой ставке 22 процента. Согласуйте сроки ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik

Получить консультацию