Как рассчитывать точку безубыточности в массовом производстве

Анастасия Мартьянова,

финансовый директор компании «Донской Кондитер»

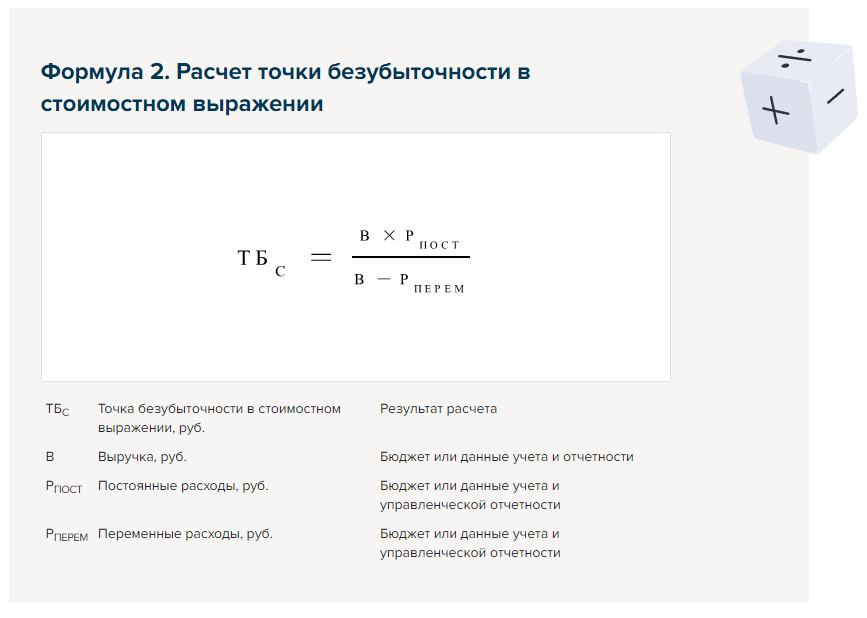

Предприятия массового производства могут рассчитывать безубыточный объем продаж по формулам 1

и 2. Сложность в том, чтобы определить, какие именно показатели подставлять в формулы.

Скринкаст. Особенности моделирования расчета точки безубыточности в производстве

Если предприятие выпускает несколько видов продукции, необходимо решить, какую цену и сумму удельных переменных расходов использовать в вычислениях, то есть по какому продукту определять точку безубыточности. Вопрос о том, какую цену включить в расчет, возникает и если на один и тот же вид продукции для покупателей предусмотрели разные коммерческие условия – цены, скидки, премии.

Решите, на какой период рассчитывать точку безубыточности – на месяц, квартал, год, вычислять ли среднее за год значение или индивидуальное для каждого периода в рамках года. Вопрос возникает в связи с изменением расходов. Переменные расходы на единицу продукции могут меняться каждый день, неделю, месяц.

Есть динамика и у постоянных расходов на административный персонал, содержание и обслуживание зданий и оборудования и иных расходов, размер которых не коррелирует с выпуском продукции. Предполагается, что эти расходы одинаковы из месяца в месяц, однако они могут меняться, причем существенно – например, если предприятие проведет ремонт оборудования или запустит рекламную кампанию. Поэтому корректнее считать эти расходы условно-постоянными.

Вопросы, как применять методику вычисления точки безубыточности, можно объединить в матрицу. Плюсы в ней показывают, какая особенность деятельности на какой показатель из формул расчета точки безубыточности влияет. Решите, как применять методику для вашего предприятия.

Таблица 4. Влияние особенностей деятельности предприятий массового производства на показатели расчета точки безубыточности

Решите, на какой период рассчитывать точку безубыточности – на месяц, квартал, год, вычислять ли среднее за год значение или индивидуальное для каждого периода в рамках года. Вопрос возникает в связи с изменением расходов. Переменные расходы на единицу продукции могут меняться каждый день, неделю, месяц.

Есть динамика и у постоянных расходов на административный персонал, содержание и обслуживание зданий и оборудования и иных расходов, размер которых не коррелирует с выпуском продукции. Предполагается, что эти расходы одинаковы из месяца в месяц, однако они могут меняться, причем существенно – например, если предприятие проведет ремонт оборудования или запустит рекламную кампанию. Поэтому корректнее считать эти расходы условно-постоянными.

Вопросы, как применять методику вычисления точки безубыточности, можно объединить в матрицу. Плюсы в ней показывают, какая особенность деятельности на какой показатель из формул расчета точки безубыточности влияет. Решите, как применять методику для вашего предприятия.

Таблица 4. Влияние особенностей деятельности предприятий массового производства на показатели расчета точки безубыточности

Единицы измерения точки безубыточности. Определите, в каком выражении рассчитывать точку безубыточности – натуральном или стоимостном. Если вычислять ее в рублях, не придется решать, какие цены и удельные переменные расходы использовать в расчетах. Однако результатов такого прогноза недостаточно, чтобы планировать объемы производства и принимать управленческие решения по конкретным продуктам.

Шаг планирования и точность расчетов по периодам. Безубыточный объем продаж можно рассчитывать на месяц, квартал, год. Если шаг планирования – месяц или квартал, вычислять точку безубыточности можно индивидуально для каждого периода или как среднее значение, исходя из годовых планов.

От шага планирования и подхода к расчету зависит то, насколько точными будут значения удельных переменных и условно-постоянных расходов для каждого периода и, соответственно, точки безубыточности.

Чем точнее план, тем выше трудоемкость расчетов. Кроме того, для предприятия массового производства сложно постоянно перестраивать работу, если для каждого месяца установили индивидуальные точки безубыточности и, соответственно, план выпуска. Несмотря на это, если компания выплачивает кредит и для нее недопустим убыток по итогам даже одного месяца, придется рассчитывать безубыточный объем продаж помесячно. Если позволяют складские мощности и сроки годности продукции, планируйте индивидуальную для каждого месяца точку безубыточности и равномерный объем производства.

Удельные переменные расходы допустимо задать в процессе бюджетирования на весь предстоящий год и использовать их значение для расчета точки безубыточности. Другой подход – планировать их индивидуально на каждый период, исходя из прогнозов об уровне инфляции, изменениях в деятельности предприятия.

Рисунок 6. Мастер подсказок по выбору методики расчета удельных переменных расходов

В правой верхней ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

Шаг планирования и точность расчетов по периодам. Безубыточный объем продаж можно рассчитывать на месяц, квартал, год. Если шаг планирования – месяц или квартал, вычислять точку безубыточности можно индивидуально для каждого периода или как среднее значение, исходя из годовых планов.

От шага планирования и подхода к расчету зависит то, насколько точными будут значения удельных переменных и условно-постоянных расходов для каждого периода и, соответственно, точки безубыточности.

Чем точнее план, тем выше трудоемкость расчетов. Кроме того, для предприятия массового производства сложно постоянно перестраивать работу, если для каждого месяца установили индивидуальные точки безубыточности и, соответственно, план выпуска. Несмотря на это, если компания выплачивает кредит и для нее недопустим убыток по итогам даже одного месяца, придется рассчитывать безубыточный объем продаж помесячно. Если позволяют складские мощности и сроки годности продукции, планируйте индивидуальную для каждого месяца точку безубыточности и равномерный объем производства.

Удельные переменные расходы допустимо задать в процессе бюджетирования на весь предстоящий год и использовать их значение для расчета точки безубыточности. Другой подход – планировать их индивидуально на каждый период, исходя из прогнозов об уровне инфляции, изменениях в деятельности предприятия.

Рисунок 6. Мастер подсказок по выбору методики расчета удельных переменных расходов

В правой верхней ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

Условно-постоянные расходы можно рассчитывать индивидуально на каждый месяц или квартал. Другой подход – планировать их равными суммами: рассчитайте среднее за год значение, разделив годовой план на 12 или 4 соответственно, смотрите ниже пример расчета точки безубыточности с равномерным распределением условно-постоянных расходов по кварталам. Предварительно необходимо выбрать базу для распределения условно-постоянных расходов между продуктами.

ПРИМЕР

Кейс из практики. Как распределить косвенные расходы между продуктами для расчета точки безубыточности

Константин Аношкин, экс-заместитель генерального директора по финансам RM Group

На кондитерской фабрике, где я ранее работал, было несколько существенных статей косвенных расходов. Для каждой статьи выбрали свою базу распределения:

- складские расходы распределяли по объему склада, занимаемого продукцией;

- транспортные расходы – по стоимости перевозок;

- маркетинговые расходы на продвижение – на основе экспертно установленных коэффициентов с учетом запланированной маркетинговой политики;

- административно хозяйственные расходы – по объему продаж.

По результатам распределения вычисляли, сколько постоянных и переменных косвенных расходов необходимо отнести на тот или иной вид продукции.

Если равномерно распределяете условно-постоянные расходы по периодам, по отдельным статьям затрат стоит формировать резервы, например на ремонты оборудования или помещений. Начисляйте резерв каждый месяц или квартал. В конце года сравните резерв с фактическими расходами. Положительную разницу спишите в доходы, если разница отрицательная – доначислите расходы.

Рисунок 7. Мастер подсказок по выбору методики расчета условно-постоянных расходов

В правой верхней ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

Рисунок 7. Мастер подсказок по выбору методики расчета условно-постоянных расходов

В правой верхней ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

Чтобы рассчитать точку безубыточности производственного предприятия, скачайте готовую модель в Excel. Введите исходные данные.

Скринкаст. Подготовка исходных данных для расчета точки безубыточности в производстве

Скринкаст. Подготовка исходных данных для расчета точки безубыточности в производстве

Модель в Excel поможет вычислить и сопоставить несколько вариантов точки безубыточности, рассчитанных на основе разных допущений в методике.

Скринкаст. Расчет точки безубыточности в производстве

Скринкаст. Расчет точки безубыточности в производстве

ПРИМЕР

Пример расчета точки безубыточности предприятия массового производства с поквартальным планированием

Анастасия Мартьянова, финансовый директор ООО «Донской Кондитер»

ООО «Зефирное настроение» выпускает зефир, мармелад и пастилу. Зефир и пастилу производят в одном цехе, эти продукты взаимозаменяемые. Мармелад выпускают в отдельном цехе. У «Зефирного настроения» три постоянных клиента. Цены для всех покупателей одинаковые. Компания предоставляет скидки за объем закупки. Чем он больше, тем выше скидка.

Финансовая служба совместно с коммерческой службой, производственным подразделением и отделом закупок составила план продаж на предстоящий год – см. таблицу 4. В плане специалисты компании предусмотрели, что удельные переменные расходы на все виды продукции будут ежеквартально меняться в связи с динамикой цен на сырье.

Условно-постоянные расходы в плановом году составят 227 000 000 руб. – см. таблицу 5. При этом в феврале и сентябре предприятие планирует рекламные кампании, а в апреле и августе – крупные ремонты оборудования.

Финансовой службе необходимо посчитать точку безубыточности с учетом следующих условий:

- цены для покупателей с учетом скидок зависят от объемов закупки и меняются по месяцам;

- удельные переменные расходы ежемесячно меняются;

- условно-постоянные расходы существенно отклоняются от среднего уровня в четырех месяцах;

- производство у предприятия массовое, конвейерное, то есть ежемесячно необходим стабильный выпуск продукции;

- два вида продукции производят в одном и том же цехе по очереди, при этом у них разные удельные переменные расходы и цены реализации.

Полученные значения точки безубыточности необходимо сравнить с планом продаж на рассматриваемый год, представленном в таблице 5. Если окажется, что план продаж не позволяет достичь безубыточного уровня, его предстоит скорректировать.

Таблица 5. План продаж, средних цен и расходов, среднего маржинального дохода на предстоящий год Скачать

Таблица 6. План условно-постоянных расходов по месяцам, тыс. руб. Скачать

Сотрудники финансовой службы распределили условно-постоянные расходы между видами продукции пропорционально нормативной производительности оборудования. Специалисты рассчитали точку безубыточности индивидуальную для каждого квартала по видам продукции – см. таблицу 7.

Таблица 7. Поквартальный расчет точки безубыточности по видам продукции Скачать

Квартальные точки безубыточности по каждой номенклатурной позиции отличаются друг от друга из-за изменений удельных переменных и условно-постоянных расходов.

Расчеты показали, что запланированный на год объем продаж зефира больше точки безубыточности, а пастилы и мармелада – меньше. Компании предстоит пересмотреть первоначальный план продаж по пастиле и мармеладу.

Продукты. У каждого вида продукции своя цена и удельные переменные расходы, а также единицы измерения. Установите, насколько детальным должен быть расчет точки безубыточности, допустимо ли группировать продукты для целей планирования, чтобы упростить расчеты. Так вы ответите на вопрос, какую цену и величину удельных переменных расходов использовать при вычислении безубыточного объема продаж.

Решение о детализации расчетов по продуктам зависит от того, одинаковые ли единицы измерения у продукции предприятия. Если нет, придется считать индивидуальную точку безубыточности для каждого ее вида, распределив условно-постоянные расходы между продуктами.

Когда считаете точку безубыточности по каждому виду продукции, результаты точнее. Однако, если у предприятия широкая номенклатура – более семи видов продукции, расчеты будут трудоемкими. Решите, допустимо ли вычислять точку безубыточности только в стоимостном выражении.

Если продукция предприятия однотипна и у нее одинаковые единицы измерения, допустимо рассчитать среднюю цену как частное от деления общего дохода от реализации и количества проданной продукции. К примеру, килограммы зефира и пастилы можно сложить, поскольку они близки по составу, а телевизоры и мониторы сложить нельзя.

Другой подход – разработайте эталонную модель структуры продаж. Например, в портфеле кондитерской фабрики должно быть 30 процентов зефира, 15 процентов зефира в шоколаде, 20 процентов пастилы ванильной и 35 процентов пастилы клубничной. Рассчитайте средневзвешенную цену условной единицы продукции и средневзвешенную величину удельных переменных расходов.

На основе полученных результатов вычисляйте безубыточный объем продаж в натуральном выражении. При таком подходе важно, чтобы структура продаж соответствовала эталонной модели. Последнюю необходимо регулярно анализировать и актуализировать. Подробнее об условных единицах измерения см. Какой отчет поможет контролировать затраты на оборудование.

Если единицы измерения совпадают у части продуктов и эти продукты взаимозаменяемы, при расчете точки безубыточности допустимо объединять их в одну группу – смотрите ниже пример расчета точки безубыточности с объединением взаимозаменяемых продуктов.

Рисунок 8. Мастер подсказок по выбору степени детализации расчетов по продуктам

В желтой ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

Решение о детализации расчетов по продуктам зависит от того, одинаковые ли единицы измерения у продукции предприятия. Если нет, придется считать индивидуальную точку безубыточности для каждого ее вида, распределив условно-постоянные расходы между продуктами.

Когда считаете точку безубыточности по каждому виду продукции, результаты точнее. Однако, если у предприятия широкая номенклатура – более семи видов продукции, расчеты будут трудоемкими. Решите, допустимо ли вычислять точку безубыточности только в стоимостном выражении.

Если продукция предприятия однотипна и у нее одинаковые единицы измерения, допустимо рассчитать среднюю цену как частное от деления общего дохода от реализации и количества проданной продукции. К примеру, килограммы зефира и пастилы можно сложить, поскольку они близки по составу, а телевизоры и мониторы сложить нельзя.

Другой подход – разработайте эталонную модель структуры продаж. Например, в портфеле кондитерской фабрики должно быть 30 процентов зефира, 15 процентов зефира в шоколаде, 20 процентов пастилы ванильной и 35 процентов пастилы клубничной. Рассчитайте средневзвешенную цену условной единицы продукции и средневзвешенную величину удельных переменных расходов.

На основе полученных результатов вычисляйте безубыточный объем продаж в натуральном выражении. При таком подходе важно, чтобы структура продаж соответствовала эталонной модели. Последнюю необходимо регулярно анализировать и актуализировать. Подробнее об условных единицах измерения см. Какой отчет поможет контролировать затраты на оборудование.

Если единицы измерения совпадают у части продуктов и эти продукты взаимозаменяемы, при расчете точки безубыточности допустимо объединять их в одну группу – смотрите ниже пример расчета точки безубыточности с объединением взаимозаменяемых продуктов.

Рисунок 8. Мастер подсказок по выбору степени детализации расчетов по продуктам

В желтой ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

ПРИМЕР

Кейс из практики. Как детализировать расчет точки безубыточности по продуктам

Константин Аношкин, экс-заместитель генерального директора по финансам RM Group

Несколько лет назад я работал финансовым директором на кондитерской фабрике. У нас было два подхода к расчету точки безубыточности: индивидуально по определенным продуктам и по группам продуктов.

Индивидуальный расчет по продуктам. У предприятия был особенный продукт, благодаря которому наш бренд был узнаваем. Это был шоколад с алкоголем нестандартного веса 0,5 кг в подарочной упаковке. Фабрика выпускала четыре вида такого шоколада, которые различались по наполнителям. Объемные параметры были идентичны. Производственная себестоимость была разной в зависимости от вида наполнителя.

Точку безубыточности и маржинальный доход рассчитывали отдельно по каждому виду продукта. Было очень важно точно спланировать объемы продаж, поскольку это были высокомаржинальные продукты, которые существенно влияли на прибыль. Кроме того, в них была специфическая добавка – алкоголь, которую не использовали в других продуктах, и нужно было правильно спланировать закупки.

Проводить индивидуальные расчеты по четырем видам продукта было не слишком трудоемко. Объемы продаж были невысоки. При этом была ярко выражена сезонность продаж, всплески наблюдались к 31 декабря, 23 февраля и 8 марта.

Маркетологи устанавливали цены, а финансовая служба проверяла, обеспечат ли эти цены безубыточный уровень продаж, рассчитывала маржинальный доход.

Расчет по группам продуктов. Чтобы рассчитывать точку безубыточности и маржинальный доход прочего шоколада, который выпускала фабрика, мы классифицировали его по видам. Например, «темный шоколад 60% с изюмом», «белый пористой шоколад» и т. д. Такую классификацию использовали, в частности, потому, что для производства белого и темного шоколада применяли разное оборудование.

Фабрика выпускала шоколадки и наборы разного веса – 50 г, 100 г, 200 г, 250 г. Однако по весу расчеты не детализировали.

Цена. Если предприятие, к примеру, установило разные цены для мелких, средних и крупных покупателей или применяет систему скидок и бонусов, выберите, какую цену использовать в расчете точки безубыточности.

Если в портфеле продаж есть основная цена, которая имеет наибольший удельный вес, в расчете можно использовать ее. Другой вариант – применять самую низкую цену, однако так рискуете получить завышенную точку безубыточности. Самый трудоемкий подход – разработать структуру продаж по видам цен и рассчитать средневзвешенную цену. При этом фактическая структура продаж должна соответствовать модели. Последнюю придется постоянно анализировать и актуализировать.

Рисунок 9. Мастер подсказок по выбору цены для расчета точки безубыточности

В желтой ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

Если в портфеле продаж есть основная цена, которая имеет наибольший удельный вес, в расчете можно использовать ее. Другой вариант – применять самую низкую цену, однако так рискуете получить завышенную точку безубыточности. Самый трудоемкий подход – разработать структуру продаж по видам цен и рассчитать средневзвешенную цену. При этом фактическая структура продаж должна соответствовать модели. Последнюю придется постоянно анализировать и актуализировать.

Рисунок 9. Мастер подсказок по выбору цены для расчета точки безубыточности

В желтой ячейке укажите «да» или «нет» с помощью выпадающего списка. Скачать

Определите, как скомбинировать решения по всем перечисленным аспектам и рассчитывать точку безубыточности на вашем предприятии. К примеру, если у компании широкая номенклатура, при этом несколько вариантов цен по каждому виду продукции, можно разработать сложную модель, в которой первым уровнем иерархии будет цена, вторым – номенклатура или наоборот. Точку безубыточности считать по каждой позиции. Если колебания удельных переменных расходов между кварталами выше 5 процентов, корректнее считать индивидуальную точку безубыточности для каждого квартала, при этом допустимо объединить в группы взаимозаменяемые продукты и т. д.

Чтобы определиться, какой подход предпочтителен для вашего предприятия, рассчитайте точку безубыточности несколькими способами. Сравните результаты, оцените трудоемкость каждого подхода, определите, достаточна ли детализация полученных результатов.

Чтобы определиться, какой подход предпочтителен для вашего предприятия, рассчитайте точку безубыточности несколькими способами. Сравните результаты, оцените трудоемкость каждого подхода, определите, достаточна ли детализация полученных результатов.

СИТУАЦИЯ

Как разработать методику расчета точки безубыточности для предприятия массового производства

Разрабатывая методику расчета безубыточного объема продаж, воспользуйтесь чек-листом:

1. Решить, в каком выражении рассчитывать точку безубыточности – в натуральном или стоимостном.

2. Определить, за какой период вычислять точку безубыточности – месяц, квартал, год.

3. Установить, как детализировать расчеты по продуктам – индивидуально для каждого вида продукции или для групп продуктов.

4. Выбрать базу для распределения условно-постоянных расходов.

5. Решить, как считать условно-постоянные расходы по периодам – определять индивидуальные или усредненные значения на каждый период.

6. Определить, какие значения удельных переменных расходов использовать в расчете – индивидуальные для каждого периода или усредненные.

7. Установить, какие цены использовать в расчете – минимальные, средние или средневзвешенные.

ПРИМЕР

Кейс из практики. Как моделировать сценарии достижения безубыточности с помощью Excel

Николай Борисов, экс-финансовый директор компании «АТМСС»

Промышленное предприятие, где я ранее работал, выпускает товары массового спроса. Анализ безубыточности финансовая служба проводила как частный случай маржинального анализа, когда маркетологи выбирали стратегию борьбы с конкурентами – «выживание при нулевой прибыли».

В рамках анализа безубыточности отвечали на такие вопросы:

1. Какова минимальная цена реализации каждого вида продукции и минимальный уровень цен в целом?

2. Каково допустимое повышение цен на какое-либо сырье, материал или энергоноситель, чтобы предприятие осталось безубыточным, не поднимая отпускных цен?

3. Какой минимальный объем реализации по видам продукции и всего обеспечит безубыточность предприятия, если продажи упадут, а цены останутся прежними?

Для вычислений и сценарного анализа использовали модель в Excel. Ее же применяли и для маржинального анализа, на основе которого принимали типовые решения по управлению ассортиментом. Скачать модель

Рассмотрим, как применять модель в Excel для анализа безубыточности. Модель содержит такие листы: «Переменные», «Постоянные», группа листов для расчетов себестоимости в детализации по продуктам, лист «Анализ». Ячейки для ввода данных выделены цветом.

В первую очередь необходимо решить, для каких продуктов анализировать безубыточность – будут ли это какие-то определенные изделия или необходимо выйти на уровень безубыточности компании в целом. Во втором случае достаточно выбрать 5–10 ключевых продуктов, сгруппировав их по сходным признакам. Расчет по всей номенклатуре значительно увеличивает объем работы, но на точность результатов влияет несущественно.

От того, для скольких продуктов предстоит проводить анализ, зависит, сколько будет расчетных листов.

Для каждого вида продукции мы определяли себестоимость по прямым затратам, которые считали условно-переменными, а также уровень косвенных расходов, которые считали условно-постоянными.

На листе «Переменные» модели в Excel необходимо ввести данные, которые позволят оценить величину переменных затрат: перечень основных материалов, цены на них, а также объем продаж. Смотрите рисунок 10.

Рисунок 10. Лист «Переменные» модели в Excel Скачать

На листе «Постоянные» нужно указать перечень и суммы постоянных затрат, смотрите рисунок 11.

Рисунок 11. Лист «Постоянные» модели в Excel

Рисунок 11. Лист «Постоянные» модели в Excel