Как оспорить результаты налоговой проверки: стратегия от акта до суда

В 2025 году доначисления за одну выездную проверку ФНС увеличились на 48 процентов и составили 103 999 тыс. руб. Избежать санкций удалось только двум процентам проверенных компаний. В правовом заключении проверенная стратегия защиты от доначислений и штрафов – от формулировок возражений до аргументов в суде. Внутри – пошаговая тактика по каждому этапу и примеры решений, где суды отменили доначисления.

Если в процессе проверки налоговая обнаружит нарушения, она зафиксирует их в итоговом акте. С этого момента у налогоплательщика появляется право опровергнуть выводы ИФНС, чтобы избежать доначислений и санкций.

Защищаться можно тремя способами. Первый – возражения на акт проверки. Подавать их не обязательно, но это возможность повлиять на решение инспекции до того, как она его вынесет. Второй – обжалование решения, после которого можно будет обратиться в суд. Третий этап – суд, где тактику оспаривания нужно строить с учетом результатов досудебного обжалования и позиции вышестоящего налогового органа. Можно использовать все три способа последовательно или остановиться на любом этапе, если получилось добиться нужного результата.

В правовом заключении мы собрали алгоритмы для каждого этапа обжалования результатов налоговой проверки. Показали, как формулировать доводы, на какие нормы и судебную практику опираться, каких ошибок избегать, чтобы добиться отмены доначислений. Для каждого этапа собрали формулировки аргументов, которые реально сработали в практике, а также образцы процессуальных документов – от возражений до искового заявления.

Как выиграть спор у налоговой: пять принципов эффективной защиты

Пять принципов – от подготовки документов до построения аргументации – которые помогут вам уверенно отстаивать свою позицию перед налоговой. Примените их и вы минимизируете риски доначислений, сохраните деньги и время, а также снизите стресс при любых проверках.

Подготовить возражения на акт проверки

Приступать к подготовке возражений можно только после того, как налоговая оформит итоговый акт проверки.

Налоговая составляет акт по итогам камеральной проверки в течение 10 рабочих дней после ее окончания. Для выездной проверки иная процедура. В начале инспектор готовит в последний день проверки справку, а после в течение двух месяцев можно ждать итоговый акт. Акт проверки вручают лицу, в отношении которого проводилось проверочное мероприятие, под расписку или передают иным способом, который фиксирует факт получения (п. 1 ст. 100, п. 1 ст. 89 НК, п. 6.1 письма ФНС от 25.07.2013 № АС-4-2/13622).

Если уклониться от получения акта, налоговая направит его заказным письмом по почте. Датой вручения в таком случае считают шестой день с даты отправки (абз. 2 п. 5 ст. 100 НК).

Если налогоплательщик согласен с актом проверки, его можно проигнорировать. Инспекция сама примет решение по результатам проверки и пришлет его по ТКС. Налогоплательщик также вправе уведомить налоговую о согласии с доводами акта проверки письменно и дополнительно, если хочет, попросить о применении смягчающих обстоятельств. Сделать это можно в свободной форме. Если налогоплательщик не согласен с выводами акта, он вправе подать возражения на акт проверки.

С момента получения акта проверки у налогоплательщика есть месяц, чтобы представить возражения. Срок подачи начинает течь со дня, следующего за днем вручения акта (п. 2 ст. 6.1 НК). Для актов в отношении консолидированной группы налогоплательщиков срок больше – 30 рабочих дней (п. 6 ст. 100 НК). Если инспекция проводила дополнительные мероприятия налогового контроля и составила дополнение к акту, на возражения отводится 15 рабочих дней с момента получения дополнения. Все сроки – в таблице.

Таблица 1. Сроки подачи возражений по акту налоговой проверки

Юлия Шеянова

адвокат, адвокатское бюро "Эксиора"

Алексей Артюх

партнер юридической компании TAXOLOGY

Мария Комарова

ведущий эксперт Системы Юрист, к. ю. н.

Если в процессе проверки налоговая обнаружит нарушения, она зафиксирует их в итоговом акте. С этого момента у налогоплательщика появляется право опровергнуть выводы ИФНС, чтобы избежать доначислений и санкций.

Защищаться можно тремя способами. Первый – возражения на акт проверки. Подавать их не обязательно, но это возможность повлиять на решение инспекции до того, как она его вынесет. Второй – обжалование решения, после которого можно будет обратиться в суд. Третий этап – суд, где тактику оспаривания нужно строить с учетом результатов досудебного обжалования и позиции вышестоящего налогового органа. Можно использовать все три способа последовательно или остановиться на любом этапе, если получилось добиться нужного результата.

В правовом заключении мы собрали алгоритмы для каждого этапа обжалования результатов налоговой проверки. Показали, как формулировать доводы, на какие нормы и судебную практику опираться, каких ошибок избегать, чтобы добиться отмены доначислений. Для каждого этапа собрали формулировки аргументов, которые реально сработали в практике, а также образцы процессуальных документов – от возражений до искового заявления.

Как выиграть спор у налоговой: пять принципов эффективной защиты

Пять принципов – от подготовки документов до построения аргументации – которые помогут вам уверенно отстаивать свою позицию перед налоговой. Примените их и вы минимизируете риски доначислений, сохраните деньги и время, а также снизите стресс при любых проверках.

Подготовить возражения на акт проверки

Приступать к подготовке возражений можно только после того, как налоговая оформит итоговый акт проверки.

Налоговая составляет акт по итогам камеральной проверки в течение 10 рабочих дней после ее окончания. Для выездной проверки иная процедура. В начале инспектор готовит в последний день проверки справку, а после в течение двух месяцев можно ждать итоговый акт. Акт проверки вручают лицу, в отношении которого проводилось проверочное мероприятие, под расписку или передают иным способом, который фиксирует факт получения (п. 1 ст. 100, п. 1 ст. 89 НК, п. 6.1 письма ФНС от 25.07.2013 № АС-4-2/13622).

Если уклониться от получения акта, налоговая направит его заказным письмом по почте. Датой вручения в таком случае считают шестой день с даты отправки (абз. 2 п. 5 ст. 100 НК).

Если налогоплательщик согласен с актом проверки, его можно проигнорировать. Инспекция сама примет решение по результатам проверки и пришлет его по ТКС. Налогоплательщик также вправе уведомить налоговую о согласии с доводами акта проверки письменно и дополнительно, если хочет, попросить о применении смягчающих обстоятельств. Сделать это можно в свободной форме. Если налогоплательщик не согласен с выводами акта, он вправе подать возражения на акт проверки.

С момента получения акта проверки у налогоплательщика есть месяц, чтобы представить возражения. Срок подачи начинает течь со дня, следующего за днем вручения акта (п. 2 ст. 6.1 НК). Для актов в отношении консолидированной группы налогоплательщиков срок больше – 30 рабочих дней (п. 6 ст. 100 НК). Если инспекция проводила дополнительные мероприятия налогового контроля и составила дополнение к акту, на возражения отводится 15 рабочих дней с момента получения дополнения. Все сроки – в таблице.

Таблица 1. Сроки подачи возражений по акту налоговой проверки

Пропускать срок подачи возражений нежелательно. Закон не предусматривает возможность его восстановить. Но как правило налоговая идет навстречу налогоплательщикам и может принять возражения даже в день рассмотрения материалов проверки. Направить документы по почте можно до 00:00 часов последнего дня срока (п. 8 ст. 6.1 НК).

Как подготовиться к подаче возражений. Налоговая обязана приложить к акту только доказательства, которые подтверждают факт правонарушения (п. 3.1 ст. 100 НК). Однако это не значит, что иных материалов проверки не существует. Документы, полученные, например, в ходе встречных проверок, но не использованные как доказательства, инспекция раскрывать не обязана. Но налогоплательщик вправе запросить все материалы проверок на ознакомление и ссылаться на них в доказательство своей позиции.

Инспекция активно использует новые технологии для сбора доказательств: дроны, фото- и видеофиксацию, данные с камер наблюдения. Полученные таким образом материалы могут попасть в акт проверки и стать основанием для доначислений. Оспорить их сложно – суды принимают такие доказательства как допустимые. Поэтому важно заранее знать, какие инструменты контроля применяет налоговая и как к ним подготовиться. Ниже – статья для тех, кто хочет знать, к чему готовиться.

Для ознакомления нужно подать заявление в налоговый орган, который проводил проверку. Сделать это можно несколько раз в течение месяца со дня получения акта выездной проверки либо 15 дней со дня получения дополнений к акту. Установленной формы заявления нет. Его можно составить произвольно. После получения заявления у инспекции есть два рабочих дня, чтобы обеспечить доступ к материалам (п. 2 ст. 101 НК). Отказать в доступе к документам инспекция не вправе – это подтвердил Верховный суд в определении от 28.07.2020 № 309-ЭС20-9602.

Ознакомиться с материалами можно только в инспекции – онлайн-ознакомление нормы НК не предусматривают. В процессе налогоплательщик вправе просмотреть материалы, сделать выписки и снять копии за свой счет. Возможность фотографирования материалов зависит от согласования с налоговым органом.

Как подготовиться к подаче возражений. Налоговая обязана приложить к акту только доказательства, которые подтверждают факт правонарушения (п. 3.1 ст. 100 НК). Однако это не значит, что иных материалов проверки не существует. Документы, полученные, например, в ходе встречных проверок, но не использованные как доказательства, инспекция раскрывать не обязана. Но налогоплательщик вправе запросить все материалы проверок на ознакомление и ссылаться на них в доказательство своей позиции.

Инспекция активно использует новые технологии для сбора доказательств: дроны, фото- и видеофиксацию, данные с камер наблюдения. Полученные таким образом материалы могут попасть в акт проверки и стать основанием для доначислений. Оспорить их сложно – суды принимают такие доказательства как допустимые. Поэтому важно заранее знать, какие инструменты контроля применяет налоговая и как к ним подготовиться. Ниже – статья для тех, кто хочет знать, к чему готовиться.

Для ознакомления нужно подать заявление в налоговый орган, который проводил проверку. Сделать это можно несколько раз в течение месяца со дня получения акта выездной проверки либо 15 дней со дня получения дополнений к акту. Установленной формы заявления нет. Его можно составить произвольно. После получения заявления у инспекции есть два рабочих дня, чтобы обеспечить доступ к материалам (п. 2 ст. 101 НК). Отказать в доступе к документам инспекция не вправе – это подтвердил Верховный суд в определении от 28.07.2020 № 309-ЭС20-9602.

Ознакомиться с материалами можно только в инспекции – онлайн-ознакомление нормы НК не предусматривают. В процессе налогоплательщик вправе просмотреть материалы, сделать выписки и снять копии за свой счет. Возможность фотографирования материалов зависит от согласования с налоговым органом.

Пример

Налогоплательщик несет все риски, если не ознакомился с материалами дела в срок

Заявительница пожаловалась в Конституционный суд на то, что налоговая выборочно знакомит с материалами проверки и только на досудебной стадии. Это лишает ее возможности представлять дополнительные доказательства в суде.

Конституционный суд отказал в принятии жалобы. Налогоплательщик обязан своевременно реализовывать право на ознакомление с материалами проверки. Если он этого не сделал и не заявил о нарушении в вышестоящий налоговый орган, ссылаться на это в суде уже нельзя. Все риски неознакомления лежат на самом налогоплательщике (определение Конституционного суда от 30.01.2024 № 39-О).

Чтобы обезопасить себя на случай спора, при подписании протокола об ознакомлении нужно указывать объем материалов, с которыми налоговая фактически ознакомила. Если впоследствии выяснится, что инспекция скрыла часть документов, эта запись станет доказательством неполноты предоставленных материалов и даст возможность оспорить доначисления и штрафы (постановление Арбитражного суда Московского округа от 26.07.2023 № Ф05-15315/2023 по делу № А40-204337/2022) или обязать налоговую раскрыть документы (постановление Арбитражного суда Уральского округа от 16.04.2025 № Ф09-1302/25 по делу № А76-15416/2024).

Как оформить возражения. Возражения на акт налоговой проверки нужно составить в письменной форме на бумажном или электронном носителе. На рассмотрении материалов проверки их можно дополнить устными доводами (п. 6 ст. 100 НК).

В тексте возражений нужно указать реквизиты оспариваемого акта и доводы, которые опровергают претензии проверяющих. Подписать документ должен руководитель организации или представитель, они же ставят на возражении печать (ст. 27, 29 НК). Возражения заявителя должны быть мотивированы. Для этого к ним стоит приложить документы, которые подтвердят обоснованность доводов (п. 6 ст. 100 НК). Документы допустимо передать и отдельно от возражений, согласовав с инспекцией сроки.

Приложения можно передать в виде оригиналов или заверенных копий (письмо Минфина от 07.08.2014 № 03-02-РЗ/39142). Чтобы опровергнуть выводы налоговой, обычно прикладывают:

Чтобы не составлять документ с нуля, рекомендуем готовые шаблоны. В Системе Юрист есть образцы возражений на акт выездной и камеральной проверки. Их подготовили в сотрудничестве с Юлией Шеяновой, адвокатом адвокатского бюро «Эксиора». Они учитывают последние изменения НК и сложившуюся судебную практику. Вам останется только подставить реквизиты и описать конкретные обстоятельства.

Как подать возражение. Подать возражения можно лично или через представителя в канцелярию инспекции, которая проводила проверку. Также допустимо направить по почте заказным письмом с описью вложения или отправить в электронном виде по ТКС, через личный кабинет на сайте ФНС или Госуслугах. При любом способе нужно сохранить подтверждение отправки документов: копию с отметкой о приемки документа, почтовую квитанцию с описью вложения, электронные извещение о получении или квитанцию о приеме.

Это пригодится, если впоследствии возникнет спор о соблюдении сроков подачи возражения.

После получения возражений руководитель инспекции или его заместитель назначают дату рассмотрения материалов проверки. О времени и месте извещают налогоплательщика (п. 2 ст. 101 НК). Если представители заявителя не явились, жалобу рассмотрят без их участия. Отсутствие письменных возражений не лишает права давать устные пояснения непосредственно на рассмотрении (п. 4 ст. 101 НК).

Как оформить возражения. Возражения на акт налоговой проверки нужно составить в письменной форме на бумажном или электронном носителе. На рассмотрении материалов проверки их можно дополнить устными доводами (п. 6 ст. 100 НК).

В тексте возражений нужно указать реквизиты оспариваемого акта и доводы, которые опровергают претензии проверяющих. Подписать документ должен руководитель организации или представитель, они же ставят на возражении печать (ст. 27, 29 НК). Возражения заявителя должны быть мотивированы. Для этого к ним стоит приложить документы, которые подтвердят обоснованность доводов (п. 6 ст. 100 НК). Документы допустимо передать и отдельно от возражений, согласовав с инспекцией сроки.

Приложения можно передать в виде оригиналов или заверенных копий (письмо Минфина от 07.08.2014 № 03-02-РЗ/39142). Чтобы опровергнуть выводы налоговой, обычно прикладывают:

- документы, которые подтверждают реальность сделки и ее мотивы;

- документы о проверке контрагента и реальности его деятельности;

- свидетельские показания – в виде адвокатского опроса или заверенные нотариусом;

- заключение специалиста с самостоятельным расчетом действительных налоговых обязательств, если спор касается налоговой реконструкции;

- почерковедческое заключение, чтобы подтвердить подлинность подписей на первичных документах или доказать подделку;

- заключение о рыночной стоимости, чтобы опровергнуть доводы о занижении цен и формальном документообороте;

- фотографии или видео, чтобы подтвердить осмотр помещений или результат работ, а также опровергнуть довод об отсутствии реального исполнения договора;

- документы, которые подтверждают основания для снижения ответственности.

Чтобы не составлять документ с нуля, рекомендуем готовые шаблоны. В Системе Юрист есть образцы возражений на акт выездной и камеральной проверки. Их подготовили в сотрудничестве с Юлией Шеяновой, адвокатом адвокатского бюро «Эксиора». Они учитывают последние изменения НК и сложившуюся судебную практику. Вам останется только подставить реквизиты и описать конкретные обстоятельства.

Как подать возражение. Подать возражения можно лично или через представителя в канцелярию инспекции, которая проводила проверку. Также допустимо направить по почте заказным письмом с описью вложения или отправить в электронном виде по ТКС, через личный кабинет на сайте ФНС или Госуслугах. При любом способе нужно сохранить подтверждение отправки документов: копию с отметкой о приемки документа, почтовую квитанцию с описью вложения, электронные извещение о получении или квитанцию о приеме.

Это пригодится, если впоследствии возникнет спор о соблюдении сроков подачи возражения.

После получения возражений руководитель инспекции или его заместитель назначают дату рассмотрения материалов проверки. О времени и месте извещают налогоплательщика (п. 2 ст. 101 НК). Если представители заявителя не явились, жалобу рассмотрят без их участия. Отсутствие письменных возражений не лишает права давать устные пояснения непосредственно на рассмотрении (п. 4 ст. 101 НК).

Мнение

Не стесняйтесь торговаться с налоговойАлексей Артюх

партнер юридической компании TAXOLOGY

Главная задача на этапе рассмотрения материалов налоговой проверки – показать слабость доказательственной базы инспекции и зародить сомнения у того, кто принимает решение. Пока решения нет, можно торговаться. Если у вас несколько эпизодов, признайте те, по которым инспекция права. Предложите размен: вы признаете часть нарушений, если налоговая спишет другую часть.

Наибольший процент успеха приходится именно на эту стадию – чем раньше начнете диалог, тем выше шанс прийти к компромиссу. Когда решение уже вынесли и согласовали с вышестоящим органом, откатить его назад почти невозможно.

В рассмотрении нужно обязательно участвовать. К этому моменту у налоговой готовы аргументы в свою пользу, однако это не значит, что она уверена в своей правоте. Акт по итогам проверки – это предварительная претензия, повод для разговора. Если налогоплательщик приведет убедительные аргументы, особенно с опорой на документы, которые инспекция не учла или не запрашивала, шанс скорректировать решение на этом этапе очень высок. Поэтому не стоит придерживать сильные аргументы до суда. Нужно раскрывать свою позицию максимально полно.

Как юристу выстроить общение с налоговыми инспекторами и какие преимущества можно извлечь при верной стратегии – поделился Алексей Станчин, руководитель направления налоговой практики юридической компании «Tax Compliance».

По итогам рассмотрения руководитель инспекции выносит решение (п. 7 ст. 101 НК):

В решении инспекция обязана отразить, какие доводы налогоплательщика она приняла, а какие отклонила и по каким основаниям.

Если решение инспекции не удовлетворило налогоплательщика, он вправе обжаловать его в вышестоящую налоговую. О том, как это сделать – в другом разделе правового заключения.

Аргументы для возражений на акт налоговой проверки

Возражения можно составить против всего акта налоговой проверки или только отдельных положений. Опровергать нужно факты, выводы и предложения проверяющих, указывать на ошибки в расчетах, неучет документов и неверное толкование норм НК (п. 6 ст. 100 НК).

Аргументацию в возражениях можно строить на доводах правового характера, доводах по фактическим обстоятельствам проверки и процессуальным нарушениям.

Процессуальные нарушения. Если при проведении проверки или составлении акта есть процессуальные нарушения, эту информацию можно указать в возражениях или сохранить до обжалования в вышестоящей налоговой. Что выбрать – зависит от нарушения.

Если инспекция их может устранить и налогоплательщик получит преимущества при рассмотрении акта в инспекции по существу, о них стоит сообщить. Например, налоговая не опросила свидетеля, не затребовала или отказалась принять дополнительные документы, не осмотрела территорию, не провела экспертизу или не совершила иные действия, которых можно добиться в рамках дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК).

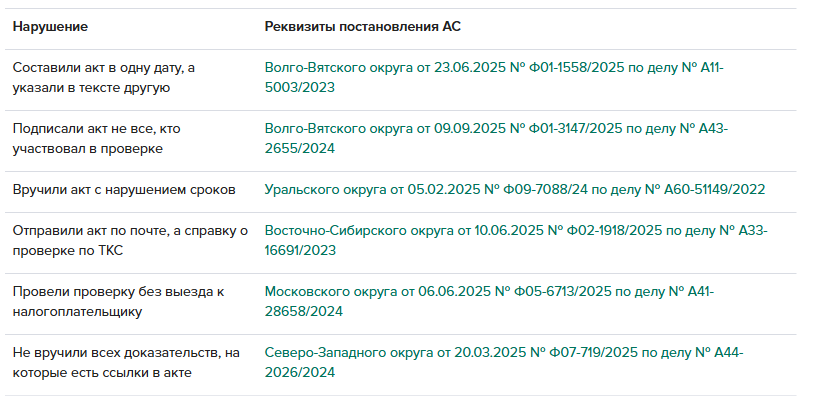

Если нарушение даст в последствие основания требовать отмены решения, такую информацию лучше оставить до обжалования в вышестоящую инспекцию. Нет смысла заявлять о нарушениях, которые носят несущественный характер. Примеры собрали с таблице.

Таблица 2. Процессуальные нарушения при проверке, которые не помогут отменить доначисления и штрафы

Как юристу выстроить общение с налоговыми инспекторами и какие преимущества можно извлечь при верной стратегии – поделился Алексей Станчин, руководитель направления налоговой практики юридической компании «Tax Compliance».

По итогам рассмотрения руководитель инспекции выносит решение (п. 7 ст. 101 НК):

- о проведении дополнительных мероприятий налогового контроля;

- привлечении к ответственности за совершение налогового правонарушения;

- отказе в привлечении к ответственности.

В решении инспекция обязана отразить, какие доводы налогоплательщика она приняла, а какие отклонила и по каким основаниям.

Если решение инспекции не удовлетворило налогоплательщика, он вправе обжаловать его в вышестоящую налоговую. О том, как это сделать – в другом разделе правового заключения.

Аргументы для возражений на акт налоговой проверки

Возражения можно составить против всего акта налоговой проверки или только отдельных положений. Опровергать нужно факты, выводы и предложения проверяющих, указывать на ошибки в расчетах, неучет документов и неверное толкование норм НК (п. 6 ст. 100 НК).

Аргументацию в возражениях можно строить на доводах правового характера, доводах по фактическим обстоятельствам проверки и процессуальным нарушениям.

Процессуальные нарушения. Если при проведении проверки или составлении акта есть процессуальные нарушения, эту информацию можно указать в возражениях или сохранить до обжалования в вышестоящей налоговой. Что выбрать – зависит от нарушения.

Если инспекция их может устранить и налогоплательщик получит преимущества при рассмотрении акта в инспекции по существу, о них стоит сообщить. Например, налоговая не опросила свидетеля, не затребовала или отказалась принять дополнительные документы, не осмотрела территорию, не провела экспертизу или не совершила иные действия, которых можно добиться в рамках дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК).

Если нарушение даст в последствие основания требовать отмены решения, такую информацию лучше оставить до обжалования в вышестоящую инспекцию. Нет смысла заявлять о нарушениях, которые носят несущественный характер. Примеры собрали с таблице.

Таблица 2. Процессуальные нарушения при проверке, которые не помогут отменить доначисления и штрафы

Материально-правовые нарушения. При оценки документов и составлении актов налоговая может неверное применить нормы права или ошибиться при интерпертации фактов. На это можно и нужно ссылаться, подкрепляя свои доводы ссылками на постановления Конституционного суда, позиции Верховного суда и письма ФНС. На практике они часто пересекаются, поэтому в таблице ниже их сгруппировали по темам – так удобнее для подготовки возражений.

Таблица 3. Материально-правовые нарушения в возражениях на акт налоговой проверки

Таблица 3. Материально-правовые нарушения в возражениях на акт налоговой проверки

Подать жалобу на решение налоговой

Если по итогам рассмотрения материалов проверки инспекция вынесла решение не в пользу налогоплательщика, защита переходит на следующий уровень – досудебное обжалование в вышестоящем налоговом органе. Этот этап обязателен: без него нельзя обратиться в суд (п. 2 ст. 138 НК).

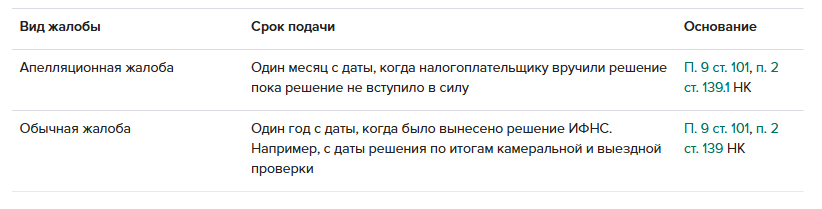

Обжаловать решение ИФНС по итогам рассмотрения акта налоговой проверки можно в апелляционном или общем порядке в вышестоящую инспекцию, а после – в ФНС. Апелляционную жалобу подают на решение, которое еще не вступило в силу. Особенность апелляционной жалобы в том, что до ее рассмотрения инспекция не может применять меры принудительного взыскания. Обычную жалобу подают на вступившие в силу решение (п. 1 ст. 138 НК). Сроки подачи жалобы зависят от ее вида. Варианты собрали в таблице.

Таблица 4. Сроки подачи жалобы на решение налоговой

Если по итогам рассмотрения материалов проверки инспекция вынесла решение не в пользу налогоплательщика, защита переходит на следующий уровень – досудебное обжалование в вышестоящем налоговом органе. Этот этап обязателен: без него нельзя обратиться в суд (п. 2 ст. 138 НК).

Обжаловать решение ИФНС по итогам рассмотрения акта налоговой проверки можно в апелляционном или общем порядке в вышестоящую инспекцию, а после – в ФНС. Апелляционную жалобу подают на решение, которое еще не вступило в силу. Особенность апелляционной жалобы в том, что до ее рассмотрения инспекция не может применять меры принудительного взыскания. Обычную жалобу подают на вступившие в силу решение (п. 1 ст. 138 НК). Сроки подачи жалобы зависят от ее вида. Варианты собрали в таблице.

Таблица 4. Сроки подачи жалобы на решение налоговой

Если срок подачи жалобы пропустили по уважительной причине, его может восстановить УФНС по ходатайству налогоплательщика. Форму электронного ходатайства утвердила ФНС приказом от 02.09.2024 № ЕД-7-9/693.

Ходатайство удовлетворят, если причины пропуска этого срока признают уважительными (п. 2 ст. 139, подп. 2 п. 1 ст. 139.3 НК, п. 196 Административного регламента, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343).

Если налоговая сочтет причину неуважительной, то в восстановлении срока откажут и налогоплательщик лишится права на судебную защиту (п. 2 ст. 138 НК, п. 66 постановления Пленума ВАС от 30.07.2013 № 57). Этого не произойдет, если налоговая примет жалобу несмотря на пропущенный срок. В такой ситуации суды исходят из того, что претензионный порядок соблюден (постановление Арбитражного суда Северо-Кавказского округа от 24.11.2025 № Ф08-7702/2025 по делу № А01-1381/2024, решение Арбитражного суда Омской области от 20.02.2025 по делу № А46-19670/2024).

В таблице ниже собрали варианты причин, на которые налогоплательщики ссылались в обоснование пропуска сроков.

Таблица 5. Причины пропуска срока подачи жалобы на решение по итогам налоговой проверки

Ходатайство удовлетворят, если причины пропуска этого срока признают уважительными (п. 2 ст. 139, подп. 2 п. 1 ст. 139.3 НК, п. 196 Административного регламента, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343).

Если налоговая сочтет причину неуважительной, то в восстановлении срока откажут и налогоплательщик лишится права на судебную защиту (п. 2 ст. 138 НК, п. 66 постановления Пленума ВАС от 30.07.2013 № 57). Этого не произойдет, если налоговая примет жалобу несмотря на пропущенный срок. В такой ситуации суды исходят из того, что претензионный порядок соблюден (постановление Арбитражного суда Северо-Кавказского округа от 24.11.2025 № Ф08-7702/2025 по делу № А01-1381/2024, решение Арбитражного суда Омской области от 20.02.2025 по делу № А46-19670/2024).

В таблице ниже собрали варианты причин, на которые налогоплательщики ссылались в обоснование пропуска сроков.

Таблица 5. Причины пропуска срока подачи жалобы на решение по итогам налоговой проверки

Как подготовиться к жалобе. Жаловаться на решение налоговой можно по тем же основаниям, по которым вы возражали на акт налоговой проверки. Отличие только в том, что теперь нужно учитывать, как инспекция оценила доводы налогоплательщика в решении, и показывать, почему ее оценка ошибочна.

Убедительнее всего в жалобе будут выглядеть ссылки на нарушение материально-правовых или процессуальных норм. При подготовке жалобы стоит проверять, не появились ли после вынесения решения свежие позиции ФНС или Верховного суда, которые подтверждают позицию налогоплательщика. ФНС публикует обзоры правовых позиций, сформированных по результатам рассмотрения жалоб налогоплательщиков, например, письмо от 03.10.2023 № БВ-4-9/12603@. Ссылки на такие обзоры в жалобе повышают шансы на удовлетворение, так как они обязательны для применения нижестоящими налоговыми органами.

Если нарушений в процедуре проверки не нашли, то можно снизить размер санкции в два раза сославшись на смягчающие обстоятельства. Ссылаться на смягчающие обстоятельства нужно даже в том случае, если инспекция уже учла их при вынесении решения. Вышестоящий налоговый орган вправе пересмотреть размер штрафа и дополнительно снизить его (п. 3 ст. 114 НК, п. 16 постановления Пленума ВАС от 30.07.2013 № 57).

При наличии нескольких смягчающих обстоятельств сумму могут уменьшить минимум в два раза. Так, в одном из споров налогоплательщику удалось добиться снижения штрафа в 16 раз (постановление Арбитражного суда Западно-Сибирского округа от 03.04.2025 № Ф04-668/2025 по делу № А70-940/2024). С 01.09.2026 года действует максимальный предел – закон запрещает уменьшать сумму штрафа больше, чем в 10 раз (п. 3 ст. 114 НК).

Полностью освободить от штрафа смягчающие обстоятельства не позволяют – снизить его до нуля не получится (п. 30 Обзора Верховного суда от 17.07.2019 № 2(2019)).

Снизить пени в связи с наличием смягчающих обстоятельств нельзя. Это связано с тем, что пени – не мера ответственности, а экономическая компенсация бюджету, которую надо платить просто потому, что налог заплатили с опозданием.

Информацию о смягчающих обстоятельствах можно изложить в тексте жалобы или в отдельном ходатайстве. Статья 112 НК относит к ним совершение правонарушения в силу стечения тяжелых личных или семейных обстоятельств, под влиянием угрозы или принуждения, а также тяжелое материальное положение физического лица.

Перечень смягчающих обстоятельств открыт. Налоговый орган или суд могут признать таковым любое обстоятельство, если оно в той или иной степени повлияло на совершение нарушения либо объективно мешало налогоплательщику действовать иначе. Между смягчающим обстоятельством и нарушением должна прослеживаться причинно-следственная связь. На это указывают суды (постановление Арбитражного суда Московского округа от 17.07.2024 № Ф05-15156/2024 по делу № А40-142357/2023).

Иногда в качестве смягчающих учитывают особые заслуги налогоплательщика, например занятие социально значимой деятельностью. Так, штраф снизили налогоплательщику, который подтвердил, что занимается благотворительностью, является одной из крупнейших компаний региона и обеспечивает рабочими местами значительное количество жителей (постановление Арбитражного суда Дальневосточного округа от 26.05.2023 № Ф03-1734/2023 по делу № А80-74/2022).

В таблице ниже собрали обстоятельства, которые налоговая и суды оценивают как смягчающие

...

Убедительнее всего в жалобе будут выглядеть ссылки на нарушение материально-правовых или процессуальных норм. При подготовке жалобы стоит проверять, не появились ли после вынесения решения свежие позиции ФНС или Верховного суда, которые подтверждают позицию налогоплательщика. ФНС публикует обзоры правовых позиций, сформированных по результатам рассмотрения жалоб налогоплательщиков, например, письмо от 03.10.2023 № БВ-4-9/12603@. Ссылки на такие обзоры в жалобе повышают шансы на удовлетворение, так как они обязательны для применения нижестоящими налоговыми органами.

Если нарушений в процедуре проверки не нашли, то можно снизить размер санкции в два раза сославшись на смягчающие обстоятельства. Ссылаться на смягчающие обстоятельства нужно даже в том случае, если инспекция уже учла их при вынесении решения. Вышестоящий налоговый орган вправе пересмотреть размер штрафа и дополнительно снизить его (п. 3 ст. 114 НК, п. 16 постановления Пленума ВАС от 30.07.2013 № 57).

При наличии нескольких смягчающих обстоятельств сумму могут уменьшить минимум в два раза. Так, в одном из споров налогоплательщику удалось добиться снижения штрафа в 16 раз (постановление Арбитражного суда Западно-Сибирского округа от 03.04.2025 № Ф04-668/2025 по делу № А70-940/2024). С 01.09.2026 года действует максимальный предел – закон запрещает уменьшать сумму штрафа больше, чем в 10 раз (п. 3 ст. 114 НК).

Полностью освободить от штрафа смягчающие обстоятельства не позволяют – снизить его до нуля не получится (п. 30 Обзора Верховного суда от 17.07.2019 № 2(2019)).

Снизить пени в связи с наличием смягчающих обстоятельств нельзя. Это связано с тем, что пени – не мера ответственности, а экономическая компенсация бюджету, которую надо платить просто потому, что налог заплатили с опозданием.

Информацию о смягчающих обстоятельствах можно изложить в тексте жалобы или в отдельном ходатайстве. Статья 112 НК относит к ним совершение правонарушения в силу стечения тяжелых личных или семейных обстоятельств, под влиянием угрозы или принуждения, а также тяжелое материальное положение физического лица.

Перечень смягчающих обстоятельств открыт. Налоговый орган или суд могут признать таковым любое обстоятельство, если оно в той или иной степени повлияло на совершение нарушения либо объективно мешало налогоплательщику действовать иначе. Между смягчающим обстоятельством и нарушением должна прослеживаться причинно-следственная связь. На это указывают суды (постановление Арбитражного суда Московского округа от 17.07.2024 № Ф05-15156/2024 по делу № А40-142357/2023).

Иногда в качестве смягчающих учитывают особые заслуги налогоплательщика, например занятие социально значимой деятельностью. Так, штраф снизили налогоплательщику, который подтвердил, что занимается благотворительностью, является одной из крупнейших компаний региона и обеспечивает рабочими местами значительное количество жителей (постановление Арбитражного суда Дальневосточного округа от 26.05.2023 № Ф03-1734/2023 по делу № А80-74/2022).

В таблице ниже собрали обстоятельства, которые налоговая и суды оценивают как смягчающие

...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik