Рейтинг ошибок в 6-НДФЛ от разработчика расчета из ФНС. Что перепроверить в отчете за полугодие

Из этой статьи вы узнаете:

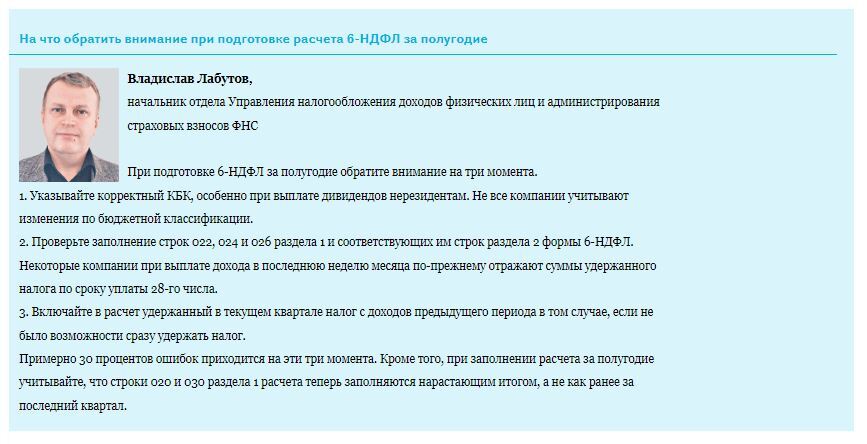

Составили рейтинг самых частых ошибок в 6-НДФЛ и отработали их вместе с разработчиком отчета из ФНС Владиславом Лабутовым, начальником отдела Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС. Читайте, какие показатели он рекомендует перепроверить в полугодовом расчете 6-НДФЛ. В них ошибается каждый третий бухгалтер.

Указывают не тот КБК

Самая распространенная ошибка — указывают не тот код в отношении НДФЛ с дивидендов нерезидента. С этого года на отдельные КБК нужно перечислять только НДФЛ, удержанный из дивидендов налоговых резидентов РФ (письмо ФНС от 01.03.2024 № БС-2-11/3034). Их значения следующие:

Для НДФЛ с дивидендов нерезидентов особого КБК больше нет (приказ Минфина от 20.11.2023 № 185н). НДФЛ с дивидендов нерезидента независимо от суммы направляйте на КБК 182 1 01 02010 01 1000 110.

В прошлом году при выплате физлицам-нерезидентам дивидендов, облагаемых по ставке 15 процентов, налоговые агенты использовали КБК 182 1 01 02130 01 1000 110 (письмо ФНС от 04.04.2023 № ЗГ-3-11/4649).

Если компания в уведомлениях использовала другой КБК в отношении нерезидентов:

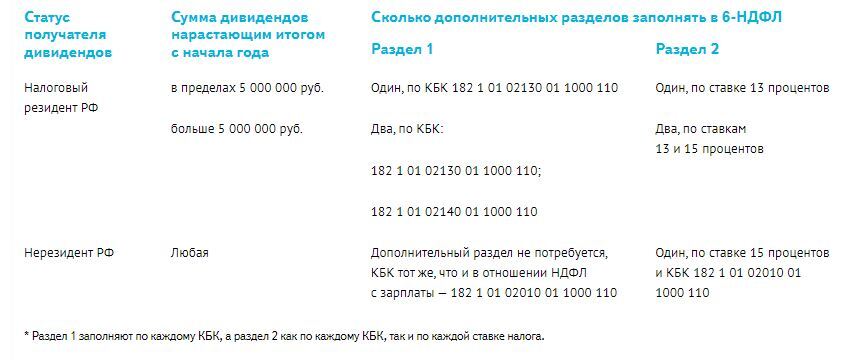

По каким правилам заполнять 6-НДФЛ по дивидендам, смотрите в табл. 1.

Таблица 1. Сколько разделов заполнять по дивидендам*

- какие ошибки допускают в КБК;

- за какой период суммы включать в отчет;

- как показывать в отчете налог к возврату;

- нужно ли подгонять исчисленный и удержанный НДФЛ.

Юрий Сухоруков,

эксперт журнала «Зарплата»

Составили рейтинг самых частых ошибок в 6-НДФЛ и отработали их вместе с разработчиком отчета из ФНС Владиславом Лабутовым, начальником отдела Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС. Читайте, какие показатели он рекомендует перепроверить в полугодовом расчете 6-НДФЛ. В них ошибается каждый третий бухгалтер.

Указывают не тот КБК

Самая распространенная ошибка — указывают не тот код в отношении НДФЛ с дивидендов нерезидента. С этого года на отдельные КБК нужно перечислять только НДФЛ, удержанный из дивидендов налоговых резидентов РФ (письмо ФНС от 01.03.2024 № БС-2-11/3034). Их значения следующие:

- 182 1 01 02130 01 1000 110 — налог, не превышающий 650 000 руб.;

- 182 1 01 02140 01 1000 110 — сумму превышения сверх 650 000 руб.

Для НДФЛ с дивидендов нерезидентов особого КБК больше нет (приказ Минфина от 20.11.2023 № 185н). НДФЛ с дивидендов нерезидента независимо от суммы направляйте на КБК 182 1 01 02010 01 1000 110.

В прошлом году при выплате физлицам-нерезидентам дивидендов, облагаемых по ставке 15 процентов, налоговые агенты использовали КБК 182 1 01 02130 01 1000 110 (письмо ФНС от 04.04.2023 № ЗГ-3-11/4649).

Если компания в уведомлениях использовала другой КБК в отношении нерезидентов:

- в 6-НДФЛ укажите правильный КБК;

- исправьте уведомления, если в 6-НДФЛ у вас нет такого КБК. Порядок корректировки следующий. Повторите в уведомлении за тот же период все ошибочные реквизиты, а в сумме укажите 0 (ноль). В отдельном блоке уведомления отразите верный КБК и сумму. Так вы избежите лишних вопросов.

По каким правилам заполнять 6-НДФЛ по дивидендам, смотрите в табл. 1.

Таблица 1. Сколько разделов заполнять по дивидендам*

Забывают, что рваных периодов больше нет

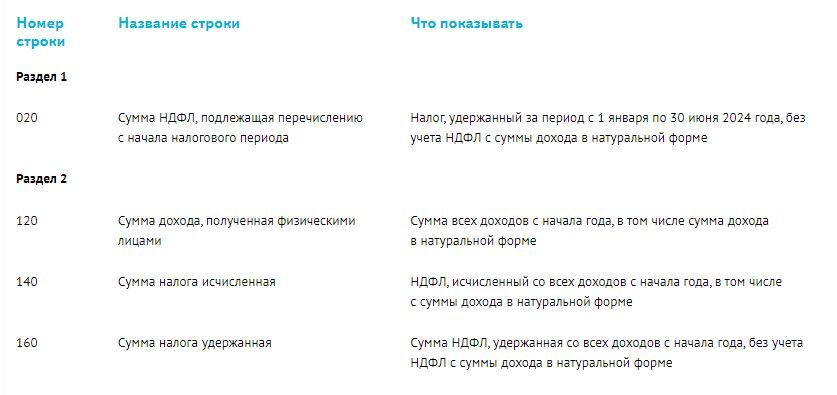

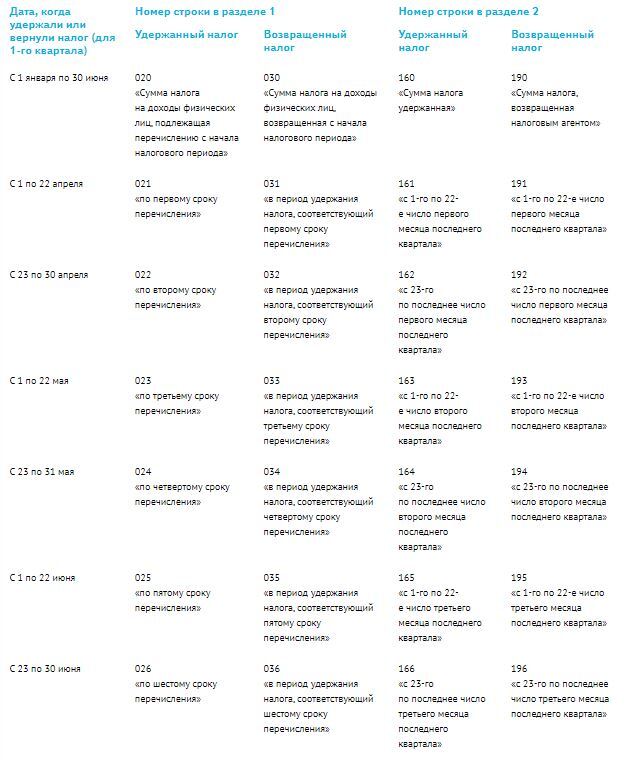

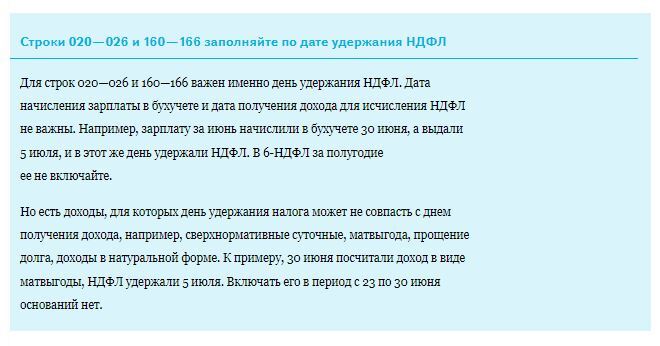

В прошлом году раздел 1 заполняли по 23-е число включительно последнего месяца отчетного квартала, а раздел 2 — за весь период. Теперь в разделе 1 в строках 021—026 сумму НДФЛ к перечислению указывают в разбивке по шести срокам уплаты — для каждого из периодов внутри последнего квартала. Например, в отчет за 6 месяцев попадут данные за последнюю неделю отчетного периода — с 23 по 30 июня, это строка 026. А данные по строке 020 теперь приводят нарастающим налогом с начала года (табл. 2). Поэтому сумма строк 021—026 не совпадет с показателем строки 020.

В прошлом году раздел 1 заполняли по 23-е число включительно последнего месяца отчетного квартала, а раздел 2 — за весь период. Теперь в разделе 1 в строках 021—026 сумму НДФЛ к перечислению указывают в разбивке по шести срокам уплаты — для каждого из периодов внутри последнего квартала. Например, в отчет за 6 месяцев попадут данные за последнюю неделю отчетного периода — с 23 по 30 июня, это строка 026. А данные по строке 020 теперь приводят нарастающим налогом с начала года (табл. 2). Поэтому сумма строк 021—026 не совпадет с показателем строки 020.

Рваных периодов больше нет, все данные нужно показывать

по конец квартала или полугодия

Таблица 2. По каким правилам показывать налог в 6-НДФЛ за полугодие

Чтобы получить корректную сумму, нужно взять данные из всех строк 021—026 раздела 1 с начала года. А если будут расхождения, налоговики затребуют пояснения.

Для раздела 2 действуют схожие правила. Помимо общей суммы удержанного налога с начала года (строка 160), теперь нужно отдельно указывать НДФЛ, удержанный в каждом из шести периодов последнего квартала, в том числе с 23 по 30 июня (строка 166). Такая же расшифровка потребуется для строки 190 «Сумма налога, возвращенная налоговым агентом». На что еще обратить внимание при подготовке расчета за полугодие, рассказал специалист ФНС (см. комментарий ниже).

Для раздела 2 действуют схожие правила. Помимо общей суммы удержанного налога с начала года (строка 160), теперь нужно отдельно указывать НДФЛ, удержанный в каждом из шести периодов последнего квартала, в том числе с 23 по 30 июня (строка 166). Такая же расшифровка потребуется для строки 190 «Сумма налога, возвращенная налоговым агентом». На что еще обратить внимание при подготовке расчета за полугодие, рассказал специалист ФНС (см. комментарий ниже).

Удержанный налог в разделе 1 приводят за вычетом возвратов

В правилах заполнения формы 6-НДФЛ теперь четко прописали, что значения строк 020—026 не уменьшаются на показатели из строк 030—036.

Не обращайте внимание на наименования строк 020—026 — в них показывают не сумму налога к уплате, а именно удержанный налог, то есть без учета возвратов.

Чтобы сверить данные раздела 1 с уведомлениями по НДФЛ, вычтите показатели строк 031—036 из строк 021—026. Ведь в уведомлениях вы указываете суммы к уплате, то есть за вычетом возвратов. На практике коллеги путаются и приводят в 20-х строках те же данные, что и в уведомлениях. Это верно только для тех периодов, когда не было возвратов НДФЛ.

При этом данные в уведомлениях могут расходиться с цифрами в 6-НДФЛ, если уже после подачи уведомлений вы корректировали налог. Само по себе такое расхождение не ошибка. Но в таком случае инспекторы на камеральной проверке могут запросить пояснения. Объясните, из-за чего возникла разница. Например, компания ошибочно удержала НДФЛ с выплаты, которая налогом не облагается. При этом уведомления корректируйте только в том случае, если привели в нем КБК, которого у вас нет в 6-НДФЛ, или ошиблись в ОКТМО. В иных случаях в корректировке нет необходимости, данные инспекторы возьмут из 6-НДФЛ.

В правилах заполнения формы 6-НДФЛ теперь четко прописали, что значения строк 020—026 не уменьшаются на показатели из строк 030—036.

Не обращайте внимание на наименования строк 020—026 — в них показывают не сумму налога к уплате, а именно удержанный налог, то есть без учета возвратов.

Чтобы сверить данные раздела 1 с уведомлениями по НДФЛ, вычтите показатели строк 031—036 из строк 021—026. Ведь в уведомлениях вы указываете суммы к уплате, то есть за вычетом возвратов. На практике коллеги путаются и приводят в 20-х строках те же данные, что и в уведомлениях. Это верно только для тех периодов, когда не было возвратов НДФЛ.

При этом данные в уведомлениях могут расходиться с цифрами в 6-НДФЛ, если уже после подачи уведомлений вы корректировали налог. Само по себе такое расхождение не ошибка. Но в таком случае инспекторы на камеральной проверке могут запросить пояснения. Объясните, из-за чего возникла разница. Например, компания ошибочно удержала НДФЛ с выплаты, которая налогом не облагается. При этом уведомления корректируйте только в том случае, если привели в нем КБК, которого у вас нет в 6-НДФЛ, или ошиблись в ОКТМО. В иных случаях в корректировке нет необходимости, данные инспекторы возьмут из 6-НДФЛ.

Показывают как неудержанный налог, который точно удержат до конца года

В разделе 2 формы 6-НДФЛ есть строка 170 «Сумма налога, не удержанная налоговым агентом». Заполняют ее тогда и только тогда, когда компания уверена, что до конца года не удержит налог.

Если налоговый агент имеет возможность до конца налогового периода удержать НДФЛ, заполнять строку 170 не нужно. Это касается и ситуации, когда налог посчитан в прошлом году, а удержан будет в следующем, например, со стоимости натуральных доходов.

Если показать налог как неудержанный, а затем удержать до конца налогового периода, инспекторы этого не увидят и потребуют от работника заплатить налог еще раз, уже по налоговому уведомлению. Если вы, например, в отчете за 1-й квартал показали такой налог как неудержанный, а во 2-м квартале налог удержали, скорректируйте в отчете за полугодие показатель по строке 170.

В разделе 2 формы 6-НДФЛ есть строка 170 «Сумма налога, не удержанная налоговым агентом». Заполняют ее тогда и только тогда, когда компания уверена, что до конца года не удержит налог.

Если налоговый агент имеет возможность до конца налогового периода удержать НДФЛ, заполнять строку 170 не нужно. Это касается и ситуации, когда налог посчитан в прошлом году, а удержан будет в следующем, например, со стоимости натуральных доходов.

Если показать налог как неудержанный, а затем удержать до конца налогового периода, инспекторы этого не увидят и потребуют от работника заплатить налог еще раз, уже по налоговому уведомлению. Если вы, например, в отчете за 1-й квартал показали такой налог как неудержанный, а во 2-м квартале налог удержали, скорректируйте в отчете за полугодие показатель по строке 170.

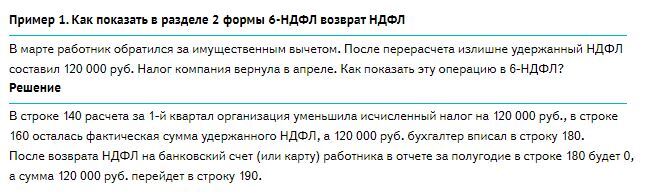

Неверно показывают возврат налога в разделе 2

Независимо от того, по какой причине возник излишне удержанный НДФЛ, его нужно отражать в строке 180 раздела 2 расчета 6-НДФЛ. А если компания вернула сумму сотруднику — в строке 190. Одновременно одну и ту же сумму в строки 180 и 190 не включайте.

Раздел 2 компания заполняет нарастающим итогом, поэтому при возврате в течение налогового периода излишне удержанный налог из строки 180 перетекает в возврат по строке 190.

Возможна ситуация, когда в одном квартале вы отразите излишне удержанный налог в строке 180, а в следующем периоде — в строке 190.

Независимо от того, по какой причине возник излишне удержанный НДФЛ, его нужно отражать в строке 180 раздела 2 расчета 6-НДФЛ. А если компания вернула сумму сотруднику — в строке 190. Одновременно одну и ту же сумму в строки 180 и 190 не включайте.

Раздел 2 компания заполняет нарастающим итогом, поэтому при возврате в течение налогового периода излишне удержанный налог из строки 180 перетекает в возврат по строке 190.

Возможна ситуация, когда в одном квартале вы отразите излишне удержанный налог в строке 180, а в следующем периоде — в строке 190.

Особая ситуация, если налог за прошлый год вы вернете в следующем налоговом периоде. В этом случае строку 180 прошлогоднего расчета нужно скорректировать (письмо ФНС от 05.06.2024 № ЗГ-2-11/8468).

Возврат в строке 190 отразите уже в расчете 6-НДФЛ за текущий год. В уточненном расчете будет нарушено контрольное соотношение 1.14 (письмо ФНС от 20.12.2023 № БС-4-11/15922). Но достаточно пояснить, что компания вернула деньги в следующем налоговом периоде, поэтому излишне удержанных сумм больше нет.

Пытаются уравнять исчисленный и удержанный налог

Контрольное соотношение 1.14 может быть нарушено еще по одной причине — из-за переходящих выплат, когда компания исчисляет налог в одном налоговом периоде, а удерживает уже в другом.

Если удержание прошлогоднего налога приходится на текущий год, удержанный налог окажется больше исчисленного. В этом случае достаточно пояснить. Это подтвердили в ФНС (письмо № ЗГ-2-11/8468).

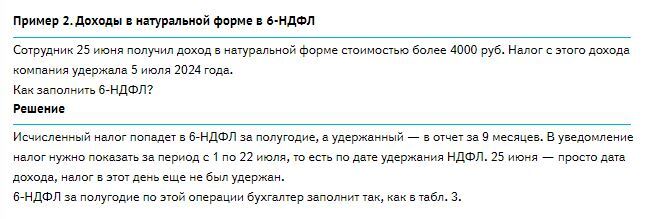

Расхождение может возникнуть из-за доходов в натуральной форме, сверхнормативных суточных и материальной выгоды. Это не нарушение, напротив, ошибкой будет, если вы станете подгонять показатели.

ФНС разъяснила, как отражать доходы в натуральной форме в 6-НДФЛ (письмо от 21.02.2024 № БС-4-11/1945). В отчетности за период, когда вручили подарок, отразите доход только в разделе 2 по строкам 120 и 140. В разделе 1 и строке 160 раздела 2-НДФЛ с дохода отражайте уже в расчете за тот период, в котором удержите налог.

Возврат в строке 190 отразите уже в расчете 6-НДФЛ за текущий год. В уточненном расчете будет нарушено контрольное соотношение 1.14 (письмо ФНС от 20.12.2023 № БС-4-11/15922). Но достаточно пояснить, что компания вернула деньги в следующем налоговом периоде, поэтому излишне удержанных сумм больше нет.

Пытаются уравнять исчисленный и удержанный налог

Контрольное соотношение 1.14 может быть нарушено еще по одной причине — из-за переходящих выплат, когда компания исчисляет налог в одном налоговом периоде, а удерживает уже в другом.

Если удержание прошлогоднего налога приходится на текущий год, удержанный налог окажется больше исчисленного. В этом случае достаточно пояснить. Это подтвердили в ФНС (письмо № ЗГ-2-11/8468).

Расхождение может возникнуть из-за доходов в натуральной форме, сверхнормативных суточных и материальной выгоды. Это не нарушение, напротив, ошибкой будет, если вы станете подгонять показатели.

ФНС разъяснила, как отражать доходы в натуральной форме в 6-НДФЛ (письмо от 21.02.2024 № БС-4-11/1945). В отчетности за период, когда вручили подарок, отразите доход только в разделе 2 по строкам 120 и 140. В разделе 1 и строке 160 раздела 2-НДФЛ с дохода отражайте уже в расчете за тот период, в котором удержите налог.

Таблица 3. Как показать в 6-НДФЛ за полугодие доход в натуральной форме