Как заполнять расчет налогового агента по налогу на прибыль в неоднозначных ситуациях

Андрей Коньков

заместитель начальника управления налогообложения юридических лиц ФНС России

Налоговому агенту по налогу на прибыль, который выплачивает дивиденды другим организациям или физлицам, в ряде ситуаций бывает однозначно не понятно, нужно ли подавать налоговый расчет с листом 03 и подразделом 1.3 раздела 1. И если нужно, то как заполнять строки такого расчета. Краткий обзор таких ситуаций – в этом разделе.

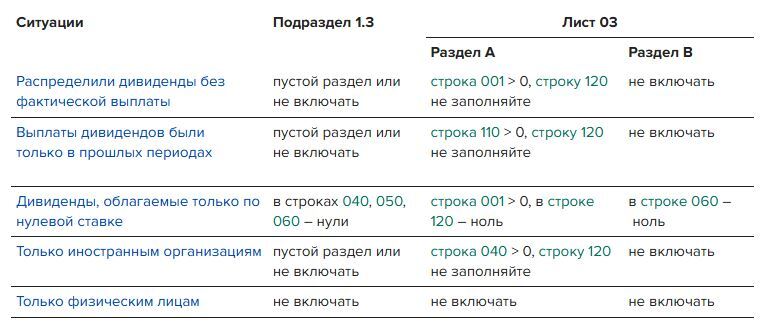

Таблица. Особенности заполнения расчета налогового агента по дивидендам

Распределение без выплаты

Если в отчетном или налоговом периоде организация принимала решения о выплате дивидендов, но фактических выплат по ним не было, то расчет можно не подавать. Из норм НК следует, что обязанности налоговых агентов возникают только при выплате дивидендов, а не при их распределении (п. 3, 4, подп. 1 п. 7 ст. 275, подп. 1 п. 5 ст. 286, п. 4 ст. 287 НК).

В то же время из пункта 194 Порядка заполнения сказано, что лист 03 нужен по каждому решению о распределении дивидендов независимо от их фактической выплаты. Для безопасности выясните позицию по этому вопросу в своей налоговой инспекции.

Лист 03. Если решите включить лист 03 в декларацию, то он будет без суммы налога к уплате по строке 120. Оставьте ее пустой или поставьте в ней прочерк. Остальные строки листа 03 заполните в обычном порядке. Общую сумму дивидендов к распределению в пользу всех получателей укажите по строке 001 раздела А листа 03. По строке 010 – дивиденды, подлежащие выплате в текущем периоде и так далее.

Подраздел 1.3. Данный подраздел можно либо не включать в расчет, либо включить и оставить пустым. Поскольку нет налога к уплате за последний квартал (месяц), данных для этого подраздела нет. Ошибки в любом случае не будет, декларацию примут.

Выплаты в прошлых кварталах

Бывает, что в последнем квартале или месяце выплаты дивидендов по конкретному решению не было. Но на данный момент это решение выполнено не полностью, и выплаты по нему были в прошлых отчетных периодах или даже в прошлых годах. В этом случае налоговый расчет по итогам последнего квартала или месяца все равно надо подать. Во-первых, декларацию по налогу на прибыль заполняют нарастающим итогом с начала года. Во-вторых, в строку 110 листа 03 могут входить суммы налога с дивидендов, выплаченных не только в текущем налоговом периоде, но и в прошлых налоговых периодах (п. 5 и 205 Порядка утв. приказом ФНС от 02.10.2024 № ЕД-7-3/830@).

Лист 03. Если организация выплатила дивиденды и указала налог с них в одном отчетном периоде, то она должна составить лист 03 не только за этот период, но и за все последующие отчетные периоды текущего года, а также за год. В этом случае нет суммы налога к уплате за последний квартал или месяц для строки 120 раздела А листа 03. Но есть сумма налога, исчисленная за прошлые периоды года – для строки 110 раздела А.

Предположим, компания выплатила дивиденды в апреле, а отчиталась о них в декларации за полугодие. Даже если в течение года вы не распределяли и не выплачивали другие дивиденды, декларацию за девять месяцев и год все равно надо подать и включить листы 03. В строках 110 раздела А листов 03 за эти периоды укажите сумму налога с дивидендов, отраженную в строке 120 декларации за полугодие. В строках 120 раздела А расчетов за девять месяцев и год поставьте пропуск или прочерк.

Более того, если выплаты дивиденды по одному решению будут не только в текущем году, но и в следующих годах, то лист 03 по этому решению подавать во всех отчетных (налоговых) периодах до полной выплаты дивидендов по решению. По строке 110 надо будет показывать сумму налога с дивидендов, выплаченных в прошлых отчетных (налоговых) периодах. Это следует из пункта 205 Порядка заполнения декларации.

Подраздел 1.3. Его можно либо включить в состав декларации по налогу на прибыль и оставить пустым, либо не составлять. Ошибки в любом случае не будет, декларацию должны принять. Ведь сумму налога с дивидендов вы уже указали в подразделе 1.3 расчета за период выплаты. Такие правила следуют из абзаца 2 пункта 1 статьи 289 НК и раздела XII Порядка, утвержденного приказом ФНС от 02.10.2024 № ЕД-7-3/830@.

Дивиденды по нулевой ставке

Если организация выплачивала только дивиденды, облагаемые по нулевой ставке, то налоговый расчет составить надо. Сумма налога на прибыль в этом случае формально есть, хотя и нулевая. Обязанность выполнить функции налогового агента присутствует.

Лист 03. Сумму дивидендов, которые подлежат выплате российским организациям в текущем периоде, укажите в разделе А листа 03 по строкам 010 и 021. Если начислили дивиденды международным холдинговой компании, укажите их по строкам 035 и 036. Сумму дивидендов, используемую для расчета налога, также укажите: по строке 091 для выплат российским компаниям, по строке 094 – для выплат международным холдингам.

Строку 100 листа 03 в этом случае заполнять не надо. Строка 100 – исчисленная сумма налога, подлежащая уплате в бюджет. Она равна сумме налога по каждому получателю – российской организации, рассчитанного по ставке 13 процентов, и налогов, рассчитанных с дивидендов МХК по всем ставкам, кроме нулевой. Нули в ней не предусмотрены.

Как заполнять строку 120 при нулевой сумме налога, Порядок заполнения не разъясняет. Лучше проставить в строке 120 цифру «0» и перенести эту цифру в строку 060 раздела В. Но если оставить строку 120 листа А пустой и не заполнять раздел В, ошибки тоже нет.

Если по нулевой ставке облагаются дивиденды, начисленные к выплате иностранным организациям, то укажите их по строкам 040 и 051. Нулевая ставка налога на прибыль для таких дивидендов может быть предусмотрена международным соглашением.

Подраздел 1.3. Порядок заполнения не разъясняет, как заполнять подраздел 1.3 при нулевом налоге. Лучше включить его в расчет и проставить нули по срокам уплаты налога. По контрольным соотношениям нулевые суммы в подразделе 1.3 допустимы.

В то же время если не включить нулевой подраздел 1.3 в расчет или включить его и оставить строки пустыми, то ошибки тоже не будет. Декларацию должны принять. Ошибкой по контрольным соотношениям считается только отсутствие подраздела 1.3 при значении строки 120 раздела А > 0. Отсюда следует, что если строку 120 пустая или в ней стоит ноль, то подраздел 1.3 может отсутствовать, быть пустым или быть с нулями.

Дивиденды иностранным организациям

Если компания выплачивала дивиденды только иностранным организациям, то налога к уплате, который надо отразить в декларации, тоже не будет. Налог на прибыль, удерживаемый с выплат иностранным организациям, налоговые агенты отражают в другом налоговом расчете, форма ...

Если в отчетном или налоговом периоде организация принимала решения о выплате дивидендов, но фактических выплат по ним не было, то расчет можно не подавать. Из норм НК следует, что обязанности налоговых агентов возникают только при выплате дивидендов, а не при их распределении (п. 3, 4, подп. 1 п. 7 ст. 275, подп. 1 п. 5 ст. 286, п. 4 ст. 287 НК).

В то же время из пункта 194 Порядка заполнения сказано, что лист 03 нужен по каждому решению о распределении дивидендов независимо от их фактической выплаты. Для безопасности выясните позицию по этому вопросу в своей налоговой инспекции.

Лист 03. Если решите включить лист 03 в декларацию, то он будет без суммы налога к уплате по строке 120. Оставьте ее пустой или поставьте в ней прочерк. Остальные строки листа 03 заполните в обычном порядке. Общую сумму дивидендов к распределению в пользу всех получателей укажите по строке 001 раздела А листа 03. По строке 010 – дивиденды, подлежащие выплате в текущем периоде и так далее.

Подраздел 1.3. Данный подраздел можно либо не включать в расчет, либо включить и оставить пустым. Поскольку нет налога к уплате за последний квартал (месяц), данных для этого подраздела нет. Ошибки в любом случае не будет, декларацию примут.

Выплаты в прошлых кварталах

Бывает, что в последнем квартале или месяце выплаты дивидендов по конкретному решению не было. Но на данный момент это решение выполнено не полностью, и выплаты по нему были в прошлых отчетных периодах или даже в прошлых годах. В этом случае налоговый расчет по итогам последнего квартала или месяца все равно надо подать. Во-первых, декларацию по налогу на прибыль заполняют нарастающим итогом с начала года. Во-вторых, в строку 110 листа 03 могут входить суммы налога с дивидендов, выплаченных не только в текущем налоговом периоде, но и в прошлых налоговых периодах (п. 5 и 205 Порядка утв. приказом ФНС от 02.10.2024 № ЕД-7-3/830@).

Лист 03. Если организация выплатила дивиденды и указала налог с них в одном отчетном периоде, то она должна составить лист 03 не только за этот период, но и за все последующие отчетные периоды текущего года, а также за год. В этом случае нет суммы налога к уплате за последний квартал или месяц для строки 120 раздела А листа 03. Но есть сумма налога, исчисленная за прошлые периоды года – для строки 110 раздела А.

Предположим, компания выплатила дивиденды в апреле, а отчиталась о них в декларации за полугодие. Даже если в течение года вы не распределяли и не выплачивали другие дивиденды, декларацию за девять месяцев и год все равно надо подать и включить листы 03. В строках 110 раздела А листов 03 за эти периоды укажите сумму налога с дивидендов, отраженную в строке 120 декларации за полугодие. В строках 120 раздела А расчетов за девять месяцев и год поставьте пропуск или прочерк.

Более того, если выплаты дивиденды по одному решению будут не только в текущем году, но и в следующих годах, то лист 03 по этому решению подавать во всех отчетных (налоговых) периодах до полной выплаты дивидендов по решению. По строке 110 надо будет показывать сумму налога с дивидендов, выплаченных в прошлых отчетных (налоговых) периодах. Это следует из пункта 205 Порядка заполнения декларации.

Подраздел 1.3. Его можно либо включить в состав декларации по налогу на прибыль и оставить пустым, либо не составлять. Ошибки в любом случае не будет, декларацию должны принять. Ведь сумму налога с дивидендов вы уже указали в подразделе 1.3 расчета за период выплаты. Такие правила следуют из абзаца 2 пункта 1 статьи 289 НК и раздела XII Порядка, утвержденного приказом ФНС от 02.10.2024 № ЕД-7-3/830@.

Дивиденды по нулевой ставке

Если организация выплачивала только дивиденды, облагаемые по нулевой ставке, то налоговый расчет составить надо. Сумма налога на прибыль в этом случае формально есть, хотя и нулевая. Обязанность выполнить функции налогового агента присутствует.

Лист 03. Сумму дивидендов, которые подлежат выплате российским организациям в текущем периоде, укажите в разделе А листа 03 по строкам 010 и 021. Если начислили дивиденды международным холдинговой компании, укажите их по строкам 035 и 036. Сумму дивидендов, используемую для расчета налога, также укажите: по строке 091 для выплат российским компаниям, по строке 094 – для выплат международным холдингам.

Строку 100 листа 03 в этом случае заполнять не надо. Строка 100 – исчисленная сумма налога, подлежащая уплате в бюджет. Она равна сумме налога по каждому получателю – российской организации, рассчитанного по ставке 13 процентов, и налогов, рассчитанных с дивидендов МХК по всем ставкам, кроме нулевой. Нули в ней не предусмотрены.

Как заполнять строку 120 при нулевой сумме налога, Порядок заполнения не разъясняет. Лучше проставить в строке 120 цифру «0» и перенести эту цифру в строку 060 раздела В. Но если оставить строку 120 листа А пустой и не заполнять раздел В, ошибки тоже нет.

Если по нулевой ставке облагаются дивиденды, начисленные к выплате иностранным организациям, то укажите их по строкам 040 и 051. Нулевая ставка налога на прибыль для таких дивидендов может быть предусмотрена международным соглашением.

Подраздел 1.3. Порядок заполнения не разъясняет, как заполнять подраздел 1.3 при нулевом налоге. Лучше включить его в расчет и проставить нули по срокам уплаты налога. По контрольным соотношениям нулевые суммы в подразделе 1.3 допустимы.

В то же время если не включить нулевой подраздел 1.3 в расчет или включить его и оставить строки пустыми, то ошибки тоже не будет. Декларацию должны принять. Ошибкой по контрольным соотношениям считается только отсутствие подраздела 1.3 при значении строки 120 раздела А > 0. Отсюда следует, что если строку 120 пустая или в ней стоит ноль, то подраздел 1.3 может отсутствовать, быть пустым или быть с нулями.

Дивиденды иностранным организациям

Если компания выплачивала дивиденды только иностранным организациям, то налога к уплате, который надо отразить в декларации, тоже не будет. Налог на прибыль, удерживаемый с выплат иностранным организациям, налоговые агенты отражают в другом налоговом расчете, форма ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik

Получить все материалы