Бухгалтерские записи, чтобы корректно закрыть 1‑й квартал

Используйте проводки из этой статьи, чтобы верно отразить в учете прибыль или убыток. Это позволит правильно сформировать налоговую базу по итогам 1-го квартала и заполнить декларации, которые инспекторы ждут от вас уже в апреле.

Важная деталь

Финрезультат деятельности определяют по данным счета 99. Его формируют результаты на счетах 90 и 91.

Как закрыть отчетный период

Закрытие отчетного периода включает три основных действия по счетам учета.

Учет продаж. Сопоставьте выручку и суммы, уменьшающие ее и отраженные на субсчетах, которые открыты к счету 90 «Продажи».

Учет прочих доходов и расходов. Сопоставьте данные по дебетовым и кредитовым оборотам на субсчетах, открытых к счету 91 «Прочие доходы и расходы».

Финансовый результат. Отразите прибыль по кредиту счета 99 «Прибыли и убытки» или убыток по дебету счета 99 «Прибыли и убытки».

Какие проводки сделать по учету выручки и расходов на счете 90

Показатели для определения финансового результата формируйте на счете 90 «Продажи». К моменту закрытия 1-го квартала все суммы по субсчетам счета 90 у вас должны быть сформированы.

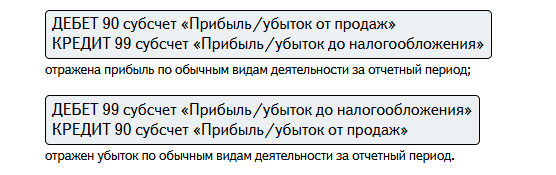

Отразите разницу между совокупным дебетовым оборотом по счету 90 «Продажи», включая субсчета «Себестоимость продаж», «Налог на добавленную стоимость» и «Акцизы», и кредитовым оборотом по субсчету «Выручка» этого же счета на счете 99 «Прибыли и убытки» субсчет «Прибыль/убыток до налогообложения». Проводки:

Важная деталь

Финрезультат деятельности определяют по данным счета 99. Его формируют результаты на счетах 90 и 91.

Как закрыть отчетный период

Закрытие отчетного периода включает три основных действия по счетам учета.

Учет продаж. Сопоставьте выручку и суммы, уменьшающие ее и отраженные на субсчетах, которые открыты к счету 90 «Продажи».

Учет прочих доходов и расходов. Сопоставьте данные по дебетовым и кредитовым оборотам на субсчетах, открытых к счету 91 «Прочие доходы и расходы».

Финансовый результат. Отразите прибыль по кредиту счета 99 «Прибыли и убытки» или убыток по дебету счета 99 «Прибыли и убытки».

Какие проводки сделать по учету выручки и расходов на счете 90

Показатели для определения финансового результата формируйте на счете 90 «Продажи». К моменту закрытия 1-го квартала все суммы по субсчетам счета 90 у вас должны быть сформированы.

Отразите разницу между совокупным дебетовым оборотом по счету 90 «Продажи», включая субсчета «Себестоимость продаж», «Налог на добавленную стоимость» и «Акцизы», и кредитовым оборотом по субсчету «Выручка» этого же счета на счете 99 «Прибыли и убытки» субсчет «Прибыль/убыток до налогообложения». Проводки:

На отчетную дату любого отчетного периода синтетический счет 90 не может иметь дебетового или кредитового сальдо. Записи по субсчетам выполняйте нарастающим итогом с начала года.

Пример. Как отразить в бухучете финрезультат от обычных видов деятельности за отчетный период (квартал)

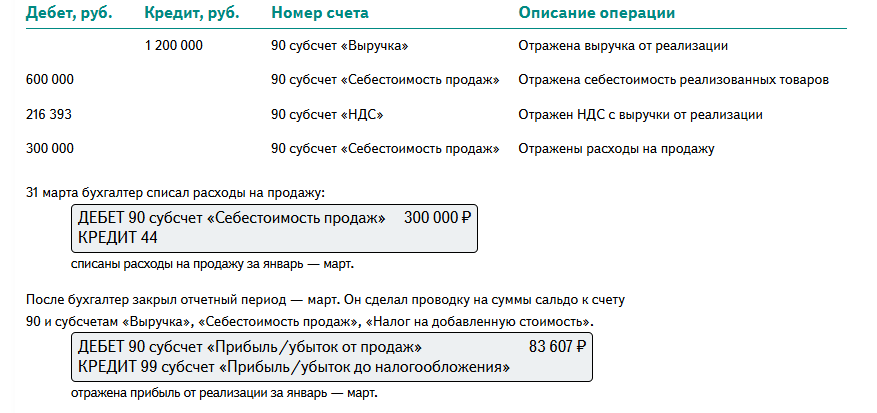

ООО «Альфа» занимается оптовой торговлей и применяет общую систему налогообложения. С января по март организация реализовала товары на сумму 1 200 000 руб., в том числе НДС — 216 393 руб. Себестоимость проданных товаров составила 600 000 руб. Сумма амортизации основных средств, складских, транспортных и управленческих расходов равна 300 000 руб.

Данные по счетам в бухучете компании на 31 марта смотрите в таблице.

Пример. Как отразить в бухучете финрезультат от обычных видов деятельности за отчетный период (квартал)

ООО «Альфа» занимается оптовой торговлей и применяет общую систему налогообложения. С января по март организация реализовала товары на сумму 1 200 000 руб., в том числе НДС — 216 393 руб. Себестоимость проданных товаров составила 600 000 руб. Сумма амортизации основных средств, складских, транспортных и управленческих расходов равна 300 000 руб.

Данные по счетам в бухучете компании на 31 марта смотрите в таблице.

Какие проводки сделать по учету доходов и расходов на счете 91

Синтетический счет 91 «Прочие доходы и расходы» используйте для учета доходов и расходов по прочим операциям (п. 7, 9 ПБУ 9/99, п. 11, 13 ПБУ 10/99). Однако непосредственно на этом счете операции не отражайте. Все показатели для финрезультата формируйте на субсчетах к счету 91.

При закрытии отчетного периода отразите разницу между кредитовым оборотом по субсчету 91 «Прочие доходы» и дебетовым оборотом по субсчету 91 «Прочие расходы» на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91 «Сальдо прочих доходов и расходов». Проводки:

...

Синтетический счет 91 «Прочие доходы и расходы» используйте для учета доходов и расходов по прочим операциям (п. 7, 9 ПБУ 9/99, п. 11, 13 ПБУ 10/99). Однако непосредственно на этом счете операции не отражайте. Все показатели для финрезультата формируйте на субсчетах к счету 91.

При закрытии отчетного периода отразите разницу между кредитовым оборотом по субсчету 91 «Прочие доходы» и дебетовым оборотом по субсчету 91 «Прочие расходы» на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91 «Сальдо прочих доходов и расходов». Проводки:

...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik

Получить консультацию