28 февраля - крайний срок на уплату налога на имущество за 2023 год

Как перечислить налог на имущество в бюджет

В правилах уплаты налога на имущество организаций есть ряд особенностей, которые прописывают в региональных законах. В рекомендации — когда и куда перечисляют налог, как оформить платежку и как платят налог при ликвидации или реорганизации.

В правилах уплаты налога на имущество организаций есть ряд особенностей, которые прописывают в региональных законах. В рекомендации — когда и куда перечисляют налог, как оформить платежку и как платят налог при ликвидации или реорганизации.

Ольга Хритинина

начальник отдела налогообложения имущества юридических лиц

Управления налогообложения имущества ФНС

Виталий Сазанский

выпускающий редактор Системы Главбух, советник государственной

гражданской службы РФ 2-го класса

Налоговый и отчетные периоды

Налоговый период по налогу на имущество — календарный год (п. 1 ст. 379 НК). Отчетные периоды для объектов, по которым налог рассчитывается исходя:

Региональные власти вправе:

Во всех регионах сроки уплаты налога и авансовых платежей одинаковые (п. 1 ст. 383 НК). С учетом этого обязанность перечислять авансовые платежи не возникает только в четырех случаях.

Во всех других случаях перечисляйте авансовые платежи по налогу на имущество. Сумму налога к уплате по итогам года определяйте как разницу между рассчитанным за год налогом на имущество и суммой исчисленных авансовых платежей (п. 2 ст. 382 НК).

- из среднегодовой стоимости — I квартал, первое полугодие и девять месяцев (п. 2 ст. 379 НК);

- из кадастровой стоимости — I квартал, II квартал, III квартал (п. 2 ст. 379 НК).

Региональные власти вправе:

- не устанавливать отчетные периоды по налогу (п. 3 ст. 379 НК);

- освободить от уплаты авансовых платежей все организации либо их отдельные категории (п. 6 ст. 382 НК).

Во всех регионах сроки уплаты налога и авансовых платежей одинаковые (п. 1 ст. 383 НК). С учетом этого обязанность перечислять авансовые платежи не возникает только в четырех случаях.

- В региональном законе есть положение, что отчетные периоды не устанавливаются. Поскольку эти периоды не установлены, нет обязанности платить авансы.

- Организация относится к категории плательщиков, которые по закону региона вправе не исчислять и не уплачивать авансовые платежи.

- В региональном законе прямо прописано, что авансовые платежи не перечисляются.

- У организации есть на балансе имущество, указанное в пункте 24 статьи 381 НК, в отношении которого авансовые платежи не исчисляют и не уплачивают (п. 4 ст. 382 НК).

Во всех других случаях перечисляйте авансовые платежи по налогу на имущество. Сумму налога к уплате по итогам года определяйте как разницу между рассчитанным за год налогом на имущество и суммой исчисленных авансовых платежей (п. 2 ст. 382 НК).

Срок уплаты

Исчисленную сумму налога на имущество перечисляйте в бюджет не позднее 28 февраля года, следующего за истекшим налоговым периодом.

В 2024 году авансовые платежи с учетом выходных и праздничных дней платите не позднее:

Налог за 2023 год заплатите не позднее 28 февраля 2024 года, за 2024 год — не позднее 28 февраля 2025 года (п. 1 ст. 383 НК).

Последний срок перечисления налога или авансового платежа может выпасть на нерабочий день. В таком случае перечислите их на следующий за ним рабочий день (п. 7 ст. 6.1 НК).

Подавать отчетность по авансовым платежам в налоговые инспекции не надо (п. 1 ст. 386 НК). Чтобы подтвердить расчет суммы авансовых платежей по итогам отчетного периода, рекомендуем оформлять бухгалтерскую справку-расчет. По окончании налогового периода организация платит сумму налога на имущество, рассчитанного за год, с учетом ранее начисленных авансовых платежей (п. 2 ст. 382 НК).

В 2024 году авансовые платежи с учетом выходных и праздничных дней платите не позднее:

- 2 мая — за I квартал;

- 29 июля — за II квартал;

- 28 октября — за III квартал.

Налог за 2023 год заплатите не позднее 28 февраля 2024 года, за 2024 год — не позднее 28 февраля 2025 года (п. 1 ст. 383 НК).

Последний срок перечисления налога или авансового платежа может выпасть на нерабочий день. В таком случае перечислите их на следующий за ним рабочий день (п. 7 ст. 6.1 НК).

Подавать отчетность по авансовым платежам в налоговые инспекции не надо (п. 1 ст. 386 НК). Чтобы подтвердить расчет суммы авансовых платежей по итогам отчетного периода, рекомендуем оформлять бухгалтерскую справку-расчет. По окончании налогового периода организация платит сумму налога на имущество, рассчитанного за год, с учетом ранее начисленных авансовых платежей (п. 2 ст. 382 НК).

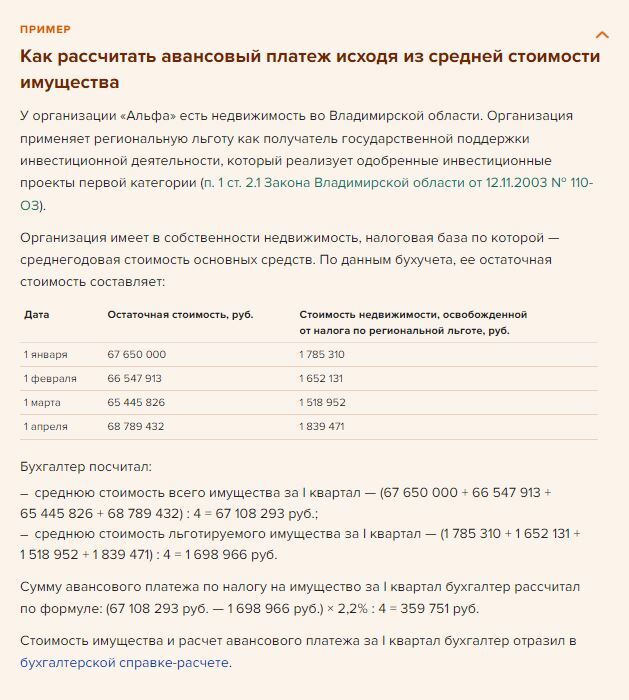

ПРИМЕР

Как рассчитать авансовый платеж исходя из кадастровой стоимости имущества

У организации «Альфа» есть недвижимость в Липецкой области, налоговая база по которой — кадастровая стоимость. Ставка налога на имущество — 2 процента (ч. 4 ст. 2 Закона Липецкой области от 27.11.2003 № 80-ОЗ). Организация владеет зданием в течение всего налогового периода.

Кадастровая стоимость здания на 1 января составила 781 732 923 руб. В ЕГРН 11 февраля внесены сведения о том, что площадь здания увеличилась. Новая кадастровая стоимость здания на эту дату равна 859 906 215 руб.

Сумму авансового платежа по налогу на имущество за I квартал бухгалтер рассчитал исходя из двух стоимостей объекта в отчетном квартале. Для этого по каждой из стоимостей определил коэффициент Ки в виде правильной простой дроби.

Для стоимости 781 732 923 руб. Ки равен 1/3 (1 мес. : 3 мес.), сумма авансового платежа составила 1 302 888 руб. (781 732 923 руб. × 2% : 4 × 1/3).

Для стоимости 859 906 215 руб. Ки равен 2/3 (2 мес. : 3 мес.), сумма авансового платежа составила 2 866 354 руб. (859 906 215 руб. × 2% : 4 × 2/3). Сумма авансового платежа за I квартал равна 4 169 242 руб. (1 302 888 руб. + 2 866 354 руб.).

Сумма авансового платежа за I квартал равна 4 169 242 руб. (1 302 888 руб. + 2 866 354 руб.). Стоимость имущества и расчет авансового платежа бухгалтер отразил в бухгалтерской справке-расчете.

Куда платить

Налогоплательщикам не надо определять, в какую именно ИФНС следует заплатить налог на имущество организаций и авансовые платежи по нему. Достаточно правильно рассчитать налоговые обязательства и перечислить деньги на единый налоговый счет (ЕНС). Инспекторы самостоятельно распределят поступившие средства по соответствующим бюджетам. Такой порядок действует с 2023 года (ст. 11.3 НК). По общему правилу налоговые платежи перечисляют в бюджет по местонахождению недвижимости (ст. 383 НК).

СИТУАЦИЯ

Можно ли учитывать льготу по налогу на имущество при расчете авансовых платежей в течение года

Да, можно.

В течение года суммы авансовых платежей по налогу на имущество перечисляйте в бюджет с учетом льготы. Сумму авансового платежа, которую нужно перечислить в бюджет, определяют как сумму авансового платежа, рассчитанного по итогам отчетного периода, за минусом льгот. Это следует из пунктов 20, 26, 28 Порядка заполнения декларации, утвержденного приказом ФНС от 24.08.2022 № ЕД-7-21/766@.

Платежное поручение

Налог на имущество и авансовые платежи по нему перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). В платежном поручении по ЕНП указывайте нового получателя платежа, общего для всей России – «Казначейство России (ФНС России)». Такие правила действуют с 15 мая 2023 года (письмо ФНС и Казначейства от 15.05.2023 № ЕД-26-8/8@/07-04-05/05-12658, информация ФНС от 18.05.2023). Перед уплатой налога или авансовых платежей подавайте уведомление о сумме платежа.

Налог на имущество и авансовые платежи по нему перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). В платежном поручении по ЕНП указывайте нового получателя платежа, общего для всей России – «Казначейство России (ФНС России)». Такие правила действуют с 15 мая 2023 года (письмо ФНС и Казначейства от 15.05.2023 № ЕД-26-8/8@/07-04-05/05-12658, информация ФНС от 18.05.2023). Перед уплатой налога или авансовых платежей подавайте уведомление о сумме платежа.

Уплата обособкой

При наличии филиалов и обособленных подразделений ЕНП перечисляют на ЕНС организации. Специального ЕНС для обособленных подразделений нет, поэтому в платежном поручении по ЕНП указывайте нового получателя платежа, общего для всей России – «Казначейство России (ФНС России)». Где зарегистрированы обособленные подразделения, значения не имеет.

Перечисление за головную организацию

Плательщиками налога на имущество признают юридических лиц (п. 1 ст. 373 НК). Обособленные подразделения юридическими лицами не являются, поэтому налог на имущество они не начисляют. Организация может возложить на подразделение обязанность по перечислению этого налога в бюджет. Но при этом организация продолжает нести ответственность за правильную и своевременную уплату налога на имущество (абз. 2 ст. 19 НК, п. 1 письма Минфина от 10.03.2005 № 03-06-01-04/133).

Перечисление за головную организацию

Плательщиками налога на имущество признают юридических лиц (п. 1 ст. 373 НК). Обособленные подразделения юридическими лицами не являются, поэтому налог на имущество они не начисляют. Организация может возложить на подразделение обязанность по перечислению этого налога в бюджет. Но при этом организация продолжает нести ответственность за правильную и своевременную уплату налога на имущество (абз. 2 ст. 19 НК, п. 1 письма Минфина от 10.03.2005 № 03-06-01-04/133).

Уплата при ликвидации

Если организация ликвидируется, обязанность по уплате налога на имущество исполняет ликвидационная комиссия (п. 1 ст. 49 НК). Она составляет промежуточный ликвидационный баланс, в котором отражаются все обязательства организации. Задолженность по налогам погашается только после того, как будут полностью погашены:

Это следует из пункта 3 статьи 49 НК и статьи 64 ГК.

- задолженность людям, перед которыми ликвидируемая организация несет ответственность за причинение вреда жизни или здоровью (например, организация должна возместить вред, причиненный здоровью покупателя из-за недостатков товара);

- долги по выплате авторских вознаграждений, выходных пособий и зарплаты сотрудникам;

- задолженность перед залогодержателями (за счет средств от продажи предмета залога).

Это следует из пункта 3 статьи 49 НК и статьи 64 ГК.

Уплата при реорганизации

При реорганизации перечислить налог на имущество должно либо реорганизуемое лицо, либо:

Разделение

Если происходит реорганизация в форме разделения, сумму налога на имущество должна перечислить организация, на которую разделительным балансом возложена обязанность по уплате этого налога. Если разделительный баланс не позволяет определить ее, то по решению суда организации, возникшие при реорганизации в форме разделения, платят налог солидарно. Такой порядок вытекает из пункта 7 статьи 50 НК.

Срок уплаты

При реорганизации налог может быть исчислен досрочно, а декларация подана раньше срока, установленного статьей 386 НК. При реорганизации сроки уплаты налогов не изменяются, поэтому правопреемник должен перечислить налог на имущество в установленный НК срок (п. 3 ст. 50, п. 1 ст. 383 НК).

- организация, возникшая при слиянии (п. 4 ст. 50 НК);

- организация, возникшая при преобразовании (п. 9 ст. 50 НК);

- организация, которая присоединила к себе другую организацию (п. 5 ст. 50 НК);

- организации, которые образовались при разделении (п. 6 ст. 50 НК).

Разделение

Если происходит реорганизация в форме разделения, сумму налога на имущество должна перечислить организация, на которую разделительным балансом возложена обязанность по уплате этого налога. Если разделительный баланс не позволяет определить ее, то по решению суда организации, возникшие при реорганизации в форме разделения, платят налог солидарно. Такой порядок вытекает из пункта 7 статьи 50 НК.

Срок уплаты

При реорганизации налог может быть исчислен досрочно, а декларация подана раньше срока, установленного статьей 386 НК. При реорганизации сроки уплаты налогов не изменяются, поэтому правопреемник должен перечислить налог на имущество в установленный НК срок (п. 3 ст. 50, п. 1 ст. 383 НК).

Ответственность

Если налог на имущество или авансовые платежи по нему перечислены в бюджет позже установленных сроков, то налоговая инспекция может начислить пени (ст. 75 НК). Если неуплата (неполная уплата) налога выявлена в результате проверки, организация (ее сотрудники) может быть привлечена к налоговой, административной, а в некоторых случаях – к уголовной ответственности.