Как заполнить и сдать декларацию по НДС на УСН с 2025 года

В рекомендации – кто сдает декларацию по НДС на УСН и в какой срок нужно это сделать. Здесь же вы найдете, как заполнить каждый раздел – с примерами и образцами деклараций, которые одобрил разработчик из ФНС.

Кто сдает

Подают декларацию по НДС с 2025 года все организации и ИП на УСН, которые обязаны начислить и уплатить НДС. К ним относятся упрощенцы, которые не освобождены от НДС по статье 145 НК, а также налоговые агенты независимо от освобождения или выбранной ставки НДС (п. 5 ст. 174 НК, п. 1–2 Методических рекомендаций из письма ФНС от 17.10.2024 № СД-4-3/11815@). Форма, формат и порядок заполнения декларации утверждены приказом ФНС от 05.11.2024 № ЕД-7-3/989@.

Упрощенцы, которые освобождены от НДС по статье 145 НК, подают декларацию по НДС только в двух случаях (п. 1 Методических рекомендаций из письма ФНС от 17.10.2024 № СД-4-3/11815@). Во-первых, когда выставляют счет-фактуру с выделенной суммой НДС. Во-вторых, когда исполняют обязанности налогового агента по НДС. В других случаях сдавать декларацию по НДС не надо.

При наличии необлагаемых операций по пункту 2 статьи 146 и статье 149 НК упрощенцы, не освобожденные от НДС по статье 145 НК, также подают декларацию по НДС с разделом 7 (п. 2 Методических рекомендаций из письма ФНС от 17.10.2024 № СД-4-3/11815@). Когда упрощенец освобожден от НДС по статье 145 НК, но ведет не облагаемые НДС операции, подавать декларацию не требуется. В данном случае действует приоритет нормы статьи 145 НК.

Срок сдачи

Специальных сроков подачи декларации по НДС для упрощенцев нет. Подать декларацию нужно не позднее 25-го числа месяца, следующего за истекшим кварталом. В такие же сроки подают декларации налоговые агенты (п. 5 ст. 174 НК). Если крайний срок сдачи приходится на выходной, праздничный или нерабочий день по актам Президента, представьте декларацию в следующий за ним первый рабочий день (п. 7 ст. 6.1 НК). Сроки подачи декларации за отчетные кварталы 2025 года – в памятке ниже.

Памятка. Сроки подачи декларации по НДС за 2025 год

Виталий Сазанский

выпускающий редактор Системы Главбух, советник государственной гражданской службы РФ 2-го класса

Кто сдает

Подают декларацию по НДС с 2025 года все организации и ИП на УСН, которые обязаны начислить и уплатить НДС. К ним относятся упрощенцы, которые не освобождены от НДС по статье 145 НК, а также налоговые агенты независимо от освобождения или выбранной ставки НДС (п. 5 ст. 174 НК, п. 1–2 Методических рекомендаций из письма ФНС от 17.10.2024 № СД-4-3/11815@). Форма, формат и порядок заполнения декларации утверждены приказом ФНС от 05.11.2024 № ЕД-7-3/989@.

Упрощенцы, которые освобождены от НДС по статье 145 НК, подают декларацию по НДС только в двух случаях (п. 1 Методических рекомендаций из письма ФНС от 17.10.2024 № СД-4-3/11815@). Во-первых, когда выставляют счет-фактуру с выделенной суммой НДС. Во-вторых, когда исполняют обязанности налогового агента по НДС. В других случаях сдавать декларацию по НДС не надо.

При наличии необлагаемых операций по пункту 2 статьи 146 и статье 149 НК упрощенцы, не освобожденные от НДС по статье 145 НК, также подают декларацию по НДС с разделом 7 (п. 2 Методических рекомендаций из письма ФНС от 17.10.2024 № СД-4-3/11815@). Когда упрощенец освобожден от НДС по статье 145 НК, но ведет не облагаемые НДС операции, подавать декларацию не требуется. В данном случае действует приоритет нормы статьи 145 НК.

Срок сдачи

Специальных сроков подачи декларации по НДС для упрощенцев нет. Подать декларацию нужно не позднее 25-го числа месяца, следующего за истекшим кварталом. В такие же сроки подают декларации налоговые агенты (п. 5 ст. 174 НК). Если крайний срок сдачи приходится на выходной, праздничный или нерабочий день по актам Президента, представьте декларацию в следующий за ним первый рабочий день (п. 7 ст. 6.1 НК). Сроки подачи декларации за отчетные кварталы 2025 года – в памятке ниже.

Памятка. Сроки подачи декларации по НДС за 2025 год

Импорт из ЕАЭС

При импорте товаров из стран ЕАЭС упрощенцы подают декларацию по косвенным налогам (НДС и акцизы) по другой форме. Срок подачи декларации – не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров (п. 20 приложения 18 к Договору о ЕАЭС). Одновременно с декларацией в ИФНС нужно подать соответствующий пакет документов. Один из таких документов – заявление о ввозе товаров и уплате косвенных налогов (п. 20 приложения 18 к Договору о ЕАЭС).

Все упрощенцы заполняют в декларации титульный лист и раздел 1. Резиденты СЭЗ, которые импортировали товары на территорию этой СЭЗ из страны ЕАЭС, заполняют раздел 1.1 декларации. Разделы 2 и 3 заполняйте, только если импортируете подакцизные товары (п. 1.2 Порядка заполнения декларации, утв. приказом ФНС от 27.09.2017 № СА-7-3/765@).

Как заполнить

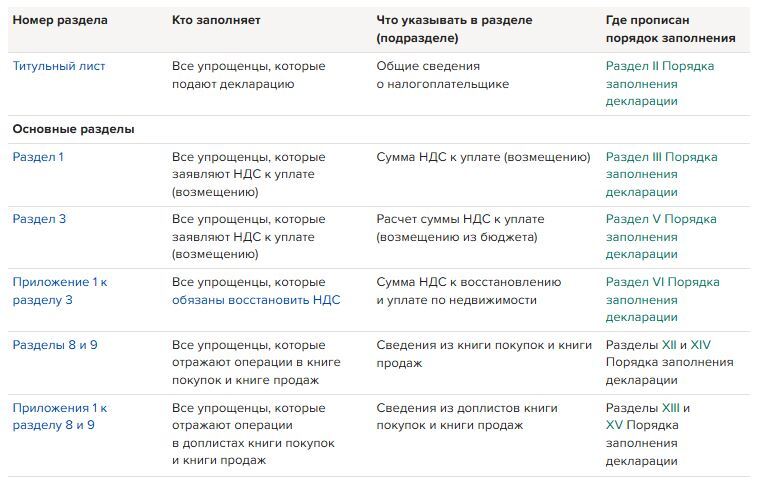

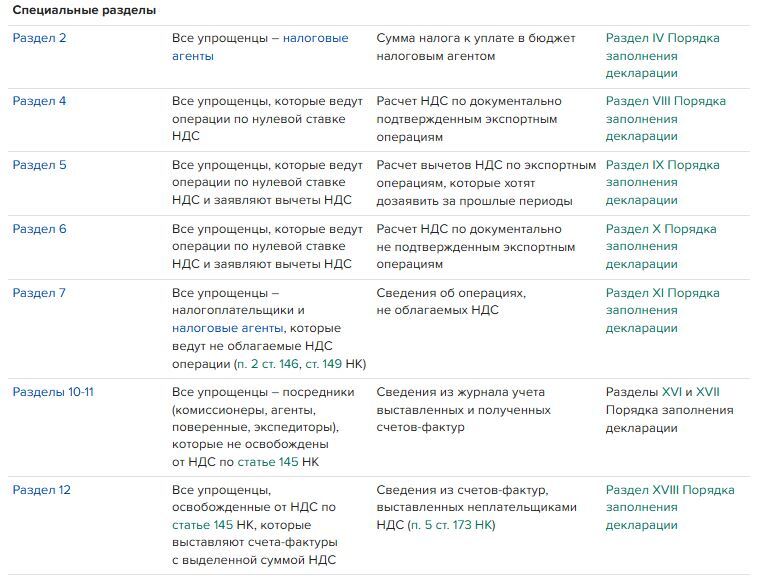

По общему правилу состав декларации по НДС у упрощенцев зависит от двух обстоятельств. Во-первых, от вида операций, которые ведете: облагаемые или необлагаемые. Во-вторых, от ставки, которую применяете по облагаемым НДС операциям: 5, 7, 20 (10) или 0 процентов (п. 3–3.1 Порядка заполнения декларации, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@). Какие разделы декларации по НДС надо заполнить упрощенцу в зависимости от вида операций и применяемой ставки НДС – в памятке ниже.

Памятка. Состав декларации НДС на УСН

При импорте товаров из стран ЕАЭС упрощенцы подают декларацию по косвенным налогам (НДС и акцизы) по другой форме. Срок подачи декларации – не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров (п. 20 приложения 18 к Договору о ЕАЭС). Одновременно с декларацией в ИФНС нужно подать соответствующий пакет документов. Один из таких документов – заявление о ввозе товаров и уплате косвенных налогов (п. 20 приложения 18 к Договору о ЕАЭС).

Все упрощенцы заполняют в декларации титульный лист и раздел 1. Резиденты СЭЗ, которые импортировали товары на территорию этой СЭЗ из страны ЕАЭС, заполняют раздел 1.1 декларации. Разделы 2 и 3 заполняйте, только если импортируете подакцизные товары (п. 1.2 Порядка заполнения декларации, утв. приказом ФНС от 27.09.2017 № СА-7-3/765@).

Как заполнить

По общему правилу состав декларации по НДС у упрощенцев зависит от двух обстоятельств. Во-первых, от вида операций, которые ведете: облагаемые или необлагаемые. Во-вторых, от ставки, которую применяете по облагаемым НДС операциям: 5, 7, 20 (10) или 0 процентов (п. 3–3.1 Порядка заполнения декларации, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@). Какие разделы декларации по НДС надо заполнить упрощенцу в зависимости от вида операций и применяемой ставки НДС – в памятке ниже.

Памятка. Состав декларации НДС на УСН

Для заполнения декларации используйте сведения из книги продаж, книги покупок, журнала учета счетов-фактур, а также регистров бухгалтерского и налогового учета (п. 4 Порядка заполнения декларации, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@).

Основные разделы

Раздел 1

В разделе 1 декларации по НДС отражают итоговые суммы НДС к уплате в бюджет либо к возмещению из бюджета. Его заполняют все упрощенцы независимо от выбранной ставки НДС: 5, 7 или 20 (10) процентов. После камеральной проверки данные из этого раздела ИФНС отразит на едином налоговом счете (ЕНС).

Раздел 3

В разделе 3 декларации по НДС упрощенцы отражают расчет суммы НДС к уплате (возмещению) по операциям, которые облагаются НДС по основным ставкам 5, 7 или 20 (10) процентов либо по расчетным ставкам (п. 1–4, 8 ст. 164, п. 3 ст. 174 НК). При заполнении раздела 3 руководствуйтесь разделом V Порядка заполнения декларации, утвержденного приказом ФНС от 05.11.2024 № ЕД-7-3/989@.

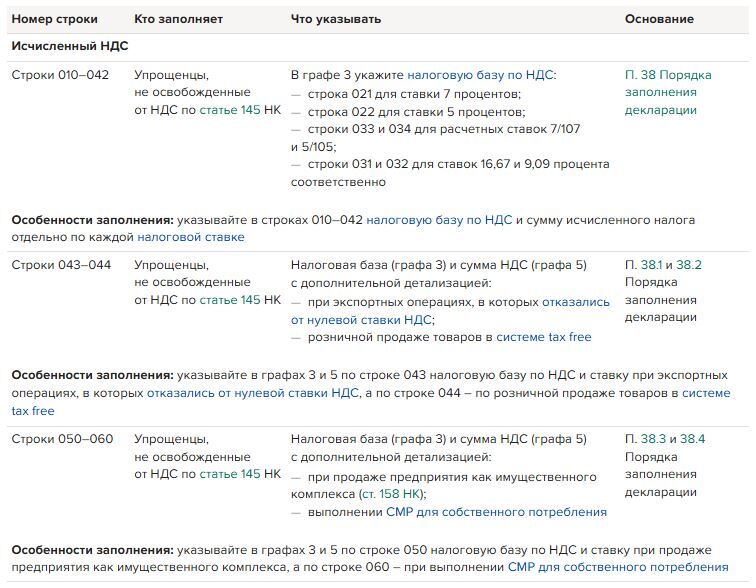

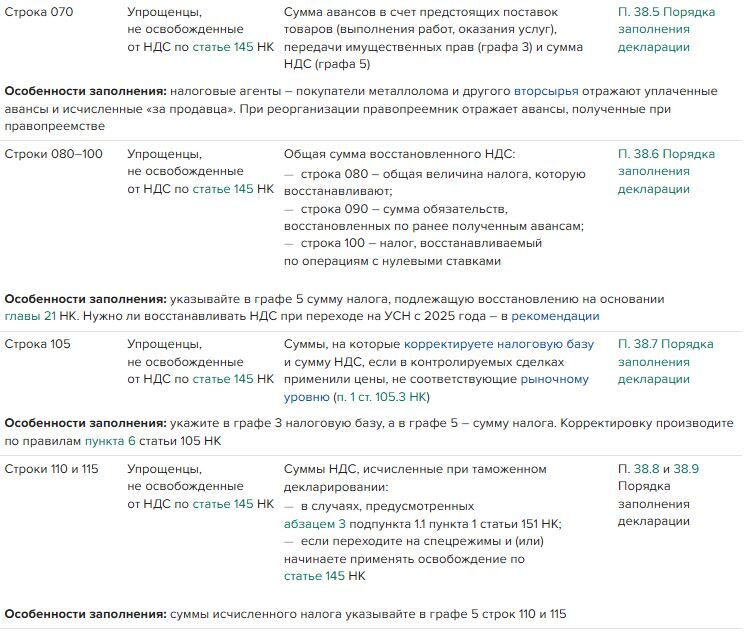

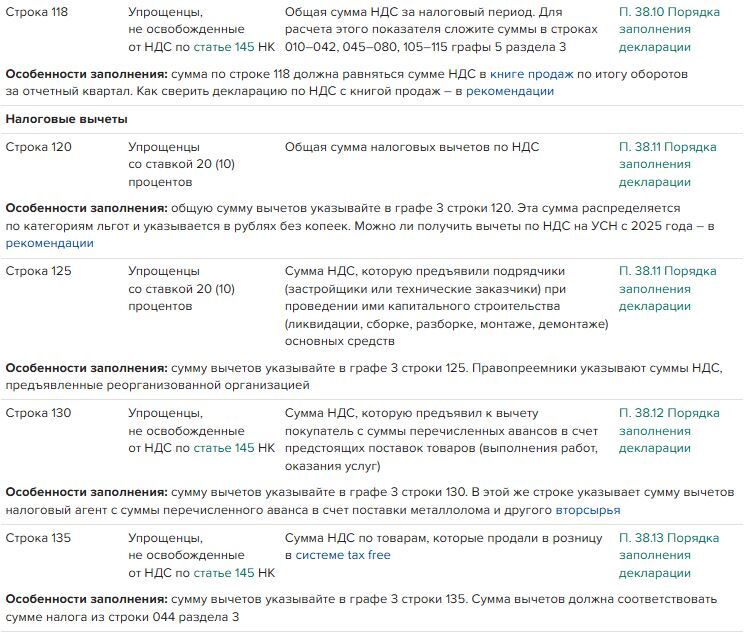

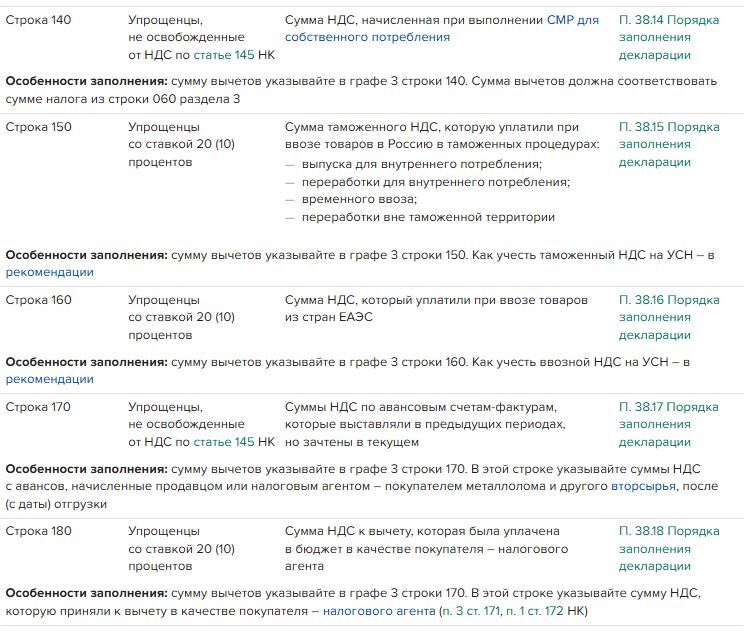

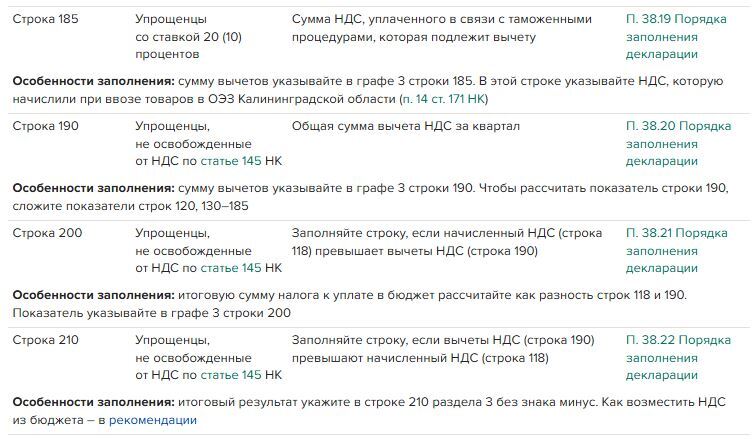

В разделе 3 две страницы. На первой странице в графе 3 отражают сведения о налоговой базе по НДС, а в графе 5 – о сумме исчисленного налога. На второй странице указывают суммы НДС, которые приняли к вычету. Не заполняйте строки раздела 3, если не совершали соответствующих операций в отчетном квартале. Как заполнить строки раздела 3 декларации по НДС – в памятке ниже.

Памятка. Как заполнить раздел 3 декларации по НДС

Основные разделы

Раздел 1

В разделе 1 декларации по НДС отражают итоговые суммы НДС к уплате в бюджет либо к возмещению из бюджета. Его заполняют все упрощенцы независимо от выбранной ставки НДС: 5, 7 или 20 (10) процентов. После камеральной проверки данные из этого раздела ИФНС отразит на едином налоговом счете (ЕНС).

Раздел 3

В разделе 3 декларации по НДС упрощенцы отражают расчет суммы НДС к уплате (возмещению) по операциям, которые облагаются НДС по основным ставкам 5, 7 или 20 (10) процентов либо по расчетным ставкам (п. 1–4, 8 ст. 164, п. 3 ст. 174 НК). При заполнении раздела 3 руководствуйтесь разделом V Порядка заполнения декларации, утвержденного приказом ФНС от 05.11.2024 № ЕД-7-3/989@.

В разделе 3 две страницы. На первой странице в графе 3 отражают сведения о налоговой базе по НДС, а в графе 5 – о сумме исчисленного налога. На второй странице указывают суммы НДС, которые приняли к вычету. Не заполняйте строки раздела 3, если не совершали соответствующих операций в отчетном квартале. Как заполнить строки раздела 3 декларации по НДС – в памятке ниже.

Памятка. Как заполнить раздел 3 декларации по НДС

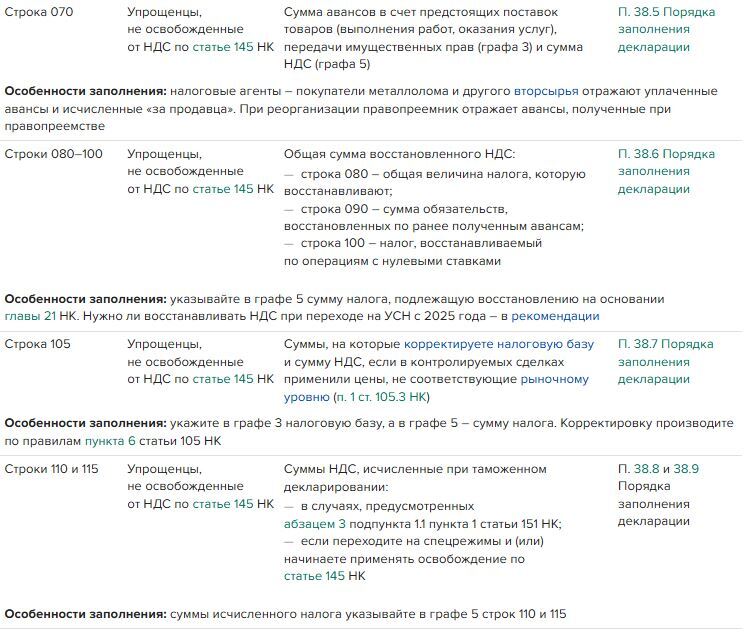

Упрощенцы, которые применяют пониженные ставки НДС 7(5) процентов, заявляют налоговые вычеты в декларации по НДС строго в определенных случаях. Отдельные случаи поименованы в пункте 17 приложения к письму ФНС от 17.10.2024 № СД-4-3/11815@. Например, принять к вычету можно исчисленный самим упрощенцем налог при получении авансов или при отгрузке (строка 170 раздела 3).

Пока не ясно, могут ли упрощенцы с пониженными ставками НДС принять к вычету суммы исчисленного налога в случаях, которые не поименованы в пункте 17 приложения к письму ФНС от 17.10.2024 № СД-4-3/11815@. Например, при реализации товаров в системе tax free или при выполнении СМР для собственного потребления (строки 135 и 140 раздела 3). Прямого запрета на отражение таких вычетов в разделе V Порядка заполнения декларации нет. Редакция Системы дополнит материал после того, как получит ответ от представителей ФНС.

Приложение 1 к разделу 3

При переходе с ОСН на УСН порядок заполнения раздела 3 зависит от того, какую ставку НДС применяете: общую 20 (10) процентов или пониженную 5 (7) процента. Суммы восстановленного НДС отражают либо в строке 080 раздела 3 декларации по НДС, либо в приложении 1 к разделу 3. Все зависит от того, по какому именно имуществу восстанавливаете налог: движимому или недвижимому.

Ставка 20 (10) процентов. Если при переходе с ОСН на УСН выбрали общую ставку НДС, входной налог не восстанавливайте. В связи с этим заполнять строку 080 раздела 3 декларации по НДС либо приложение 1 к разделу 3 не надо. Это следует из письма Минфина от 23.09.2024 № 03-07-11/91434.

Ставка 5 (7) процентов. Если при переходе с ОСН на УСН выбрали пониженную ставку НДС, входной НДС надо восстановить. По движимому имуществу, НМА и имущественным правам восстановить НДС надо в первом квартале, в котором ведете операции, облагаемые НДС по пониженным ставкам (подп. 8 п. 2, подп. 2 п. 3 ст. 170 НК, п. 19 прил. к письму ФНС от 17.10.2024 № СД-4-3/11815@). Сумму восстановленного налога отражайте в строке 080 раздела 3 декларации по НДС (п. 38.6 Порядка заполнения декларации, утв. утверждены приказом ФНС от 05.11.2024 № ЕД-7-3/989@).

Не нужно восстанавливать НДС по недвижимым ОС, с момента ввода в эксплуатацию которых прошло более 10 лет. При восстановлении НДС по недвижимости, с момента ввода в эксплуатацию которой прошло до 10 лет, нужно заполнять приложение 1 к разделу 3 декларации по НДС. Суммы восстановленного налога отражайте в приложении 1 за последний ...

Пока не ясно, могут ли упрощенцы с пониженными ставками НДС принять к вычету суммы исчисленного налога в случаях, которые не поименованы в пункте 17 приложения к письму ФНС от 17.10.2024 № СД-4-3/11815@. Например, при реализации товаров в системе tax free или при выполнении СМР для собственного потребления (строки 135 и 140 раздела 3). Прямого запрета на отражение таких вычетов в разделе V Порядка заполнения декларации нет. Редакция Системы дополнит материал после того, как получит ответ от представителей ФНС.

Приложение 1 к разделу 3

При переходе с ОСН на УСН порядок заполнения раздела 3 зависит от того, какую ставку НДС применяете: общую 20 (10) процентов или пониженную 5 (7) процента. Суммы восстановленного НДС отражают либо в строке 080 раздела 3 декларации по НДС, либо в приложении 1 к разделу 3. Все зависит от того, по какому именно имуществу восстанавливаете налог: движимому или недвижимому.

Ставка 20 (10) процентов. Если при переходе с ОСН на УСН выбрали общую ставку НДС, входной налог не восстанавливайте. В связи с этим заполнять строку 080 раздела 3 декларации по НДС либо приложение 1 к разделу 3 не надо. Это следует из письма Минфина от 23.09.2024 № 03-07-11/91434.

Ставка 5 (7) процентов. Если при переходе с ОСН на УСН выбрали пониженную ставку НДС, входной НДС надо восстановить. По движимому имуществу, НМА и имущественным правам восстановить НДС надо в первом квартале, в котором ведете операции, облагаемые НДС по пониженным ставкам (подп. 8 п. 2, подп. 2 п. 3 ст. 170 НК, п. 19 прил. к письму ФНС от 17.10.2024 № СД-4-3/11815@). Сумму восстановленного налога отражайте в строке 080 раздела 3 декларации по НДС (п. 38.6 Порядка заполнения декларации, утв. утверждены приказом ФНС от 05.11.2024 № ЕД-7-3/989@).

Не нужно восстанавливать НДС по недвижимым ОС, с момента ввода в эксплуатацию которых прошло более 10 лет. При восстановлении НДС по недвижимости, с момента ввода в эксплуатацию которой прошло до 10 лет, нужно заполнять приложение 1 к разделу 3 декларации по НДС. Суммы восстановленного налога отражайте в приложении 1 за последний ...

Информационный источник публикации Актион МЦФЭР

Источник изображения Freepik